1

投資

誰在買美國上市公司股票?散戶?退休基金?避險基金…?

都不是。

近年來美國股市最大的“淨”買家就是上市公司本身,買家就買家為什麼加一個“淨” ?因為公司買回自家股票變成庫藏股,只能發給員工、讓員工執行選擇權或註銷,不能賣回公開市場,而其他買家都可以買和賣,有可能是淨買家,也有可能是淨賣家。

根據彭博社(Bloomberg)的估計,S&P500的上市公司在2014年共花了5,650億(當然是美金)回購自家股票,平均一家公司回購了11.3億。

這是什麼概念?若以2015年5月27日的市值概算,這個金額差不多可以買下S&P500裡面第411到500的90家公司然後下市,變成S&P410,更精彩的是每年都這樣幹。

偶然看到宋鴻兵在他的大作「貨幣戰爭5山雨欲來」中,把美國的股票回購稱為「史上最大規模的財務工程」,是一種會計技術的革命,文中提到:「從2011年第三季度開始,至2013年第一季度,S&P500公司的每股收益增長了3.7美元,其中股票回購“貢獻”了2.2美元,占比高達近60%;而公司依靠自身努力的“有機增長”部分僅為1.5美元。在做高每股收益的會計革命中,其手法不僅體現在高估收益,還表現為低估費用。」

減少流通股數,即使公司獲利不增的狀況下,仍可提高EPS,進而推升股價,公司管理階層通常有大量的股票選擇權,這是極強的誘因去鼓勵他們使用股票回購這項工具。

跟任何方法一樣,股票回購並不是都適用於所有公司,若把所有公司不管良莠,以整體來看,宋先生會有這種結論,並不令人意外。美國也有很多人對股票回購有泡沫的憂心,回購後公司淨值不斷減少,負債不減或增加的狀況,形同增加槓桿,公司的負債比越來越高。

聽起來很聳動嗎?

撇開會計,不提財務工程,其實股票回購在本質上其實還蠻單純且合理。

當公司有獲利時,如何利用這些盈餘來提升未來的獲利,正常狀況下可繼續投資本業,例如麥當勞(McDonald’s, MCD-US)不斷開新店(有機成長),另外可以透過併購(非有機成長)來增加營收和獲利。另外還有一種基改成長(我自己的比喻,並無負面之意),拿錢回購自家股票,就算獲利沒增加,每股盈餘(EPS)照樣增加。

公司拿錢買進大量別家公司的股票叫做併購,那買進自家的股票呢?當然也可以視為一種併購,對存續股東而言,擴大了所有權。更好的是這種併購不像其他併購有合併失敗的風險,自己併購自己怎會水土不服?但跟任何併購一樣,如果買進的是爛公司,結果就是爛,如果自身是爛公司,回購無疑就是加速滅亡的最佳方程式。

用簡單的方法來描述,若你跟其他9個人,每人拿10萬元合夥開一家泡沫紅茶店叫J Tea,這家公司資本額100萬(假設一股1萬,每人10股), ROE為15%,每年可賺15萬,這年每人可以分1.5萬,但公司決議以本益比12倍,用15萬向其中一位股東買回公司100股流通股數的8.3%,這位股東投資10萬一年內可以拿回15萬,並仍擁有1.7股的J Tea股票,這樣的條件應該還不賴。

若公司每年皆可賺15萬,用相同的條件,每年向股東買回去年底流通股數的8.3%(也就是第二的股東賣7.6股可拿15萬),到第20年,這家公司的流通股數只剩19.3股,也就是15萬的獲利由不到兩個人分,若你是那個從頭到尾都沒賣,這一年開始配股利,你可以分7.77萬,而且是永遠都可分這樣的錢。

過去20年你都沒賣,也沒拿到股利,不是很虧?其實並不是這樣,若有人要以相同條件跟你買你手上的J Tea股權,你可以賣多少?本益比12倍,J Tea市值等於180萬,流通股數19.3股,一股等約9.33萬,10股等於93萬3千元,很讚吧。10萬元的投資,20年賺83萬3千,每年的複合報酬率約11.8%,你一點都沒虧。

這就是股票回購的本質。

股票回購不會改變任何公司產生的整體獲利,只是將獲利的分配的對象和時間做了些改變。有些股東為何也喜歡公司用這種方法?若公司以股利的方式回饋,長期持有者就必須先將拿到的股利扣完稅,再拿去買公司的股票,而公司直接回購股票,長期持者不須扣稅即可增加公司的股權,所以會有稅遁的效果,因此成為很多美國股市大亨如巴菲特或Carl Icahn等人最喜歡的戲法。但壞處就是公司股價過高,仍持續買進,此時回購就如同糟蹋公司最寶貴的現金。

前面提到很多家公司如麥當勞,過去10年淨利成長83%,但EPS為何可以成長136%,差異的53%就是拜股票回購所賜。

不像台灣的公司說買回庫藏股都是股價低迷時喊喊而已,而且法令上有回購比例限制,美國公司的股票回購可是真槍實彈,而且法令寬鬆,有些公司都已經回購到淨值變成負的,幾乎所有上市公司多多少少都有買回自家股票,這已經是一種普遍現象,這也是我認為美國股市能持續上漲的原因之一,全世界沒有一個股市向美國股市這樣瘋狂回購自家股票!

若沒有投入美國股市,實在很難想像這是什麼招。

用歷史股價來評估美國公司一點意義都沒有,因為一家公司經過20年回購50%的流通股票,就像併購一家跟自己規模一樣大的其他公司,面貌絕對跟20年前完全不一樣。

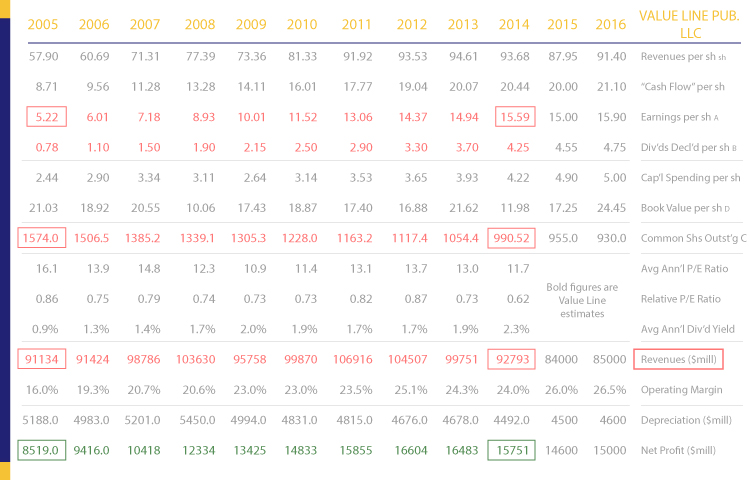

舉另一家比麥當勞更不受華爾街分析師喜愛的公司IBM為例(註1),營收從2005年的911億成長1.87%至2014年的928億,10年的成長率如此難堪,被討厭也不是沒有原因,但在一片唱衰聲中,IBM除了營收之外的許多財務指標不斷挺進,看他的淨利從85.2億大幅成長84.9%至157.5億,能夠將公司產品組合作調整使淨利增加,這是管理團隊的功勞。同時期流通股數從15.74億股下降37.1%至9.9億股,造就了EPS從5.22元跳躍成長198.7%至15.59元,這就是股票回購的威力。這樣的EPS成長讓IBM有能力支撐股利成長444.9%。

就跟營收成長與費用減少這一類的工具一樣,凡事都有極限,營收不可能一直成長,費用也不可能一直削減,所以股票回購也有其極限,但股票回購的極限還頗令人期待。

如果你有一股IBM,理論上股票回購的極限就是回購到只剩你這一股,如果活的夠久,你就可以等到IBM派行政專機來接你去當董事長…。這一篇寫的有點長,到此為止,我要去等行政專機了。

《業主型投資人 Invest Like An Owner》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!