1

投資

曾被權威Nature雜誌選為2013年度科學突破之最的癌症免疫療法,第一個是在2011/03/25通過美國FDA審查上市的,美國必治妥施貴寶公司的YERVOY®(ipilimumab),獲准使用於無法手術或已經轉移的黑色素瘤病人。第二是小野製藥(Ono Pharmaceutical)的OPDIVO®(nivolumab), 於2014/07/04在日本獲得全球第一張生產與銷售藥證,准許用於無法以切除治療的黑色素瘤患者。

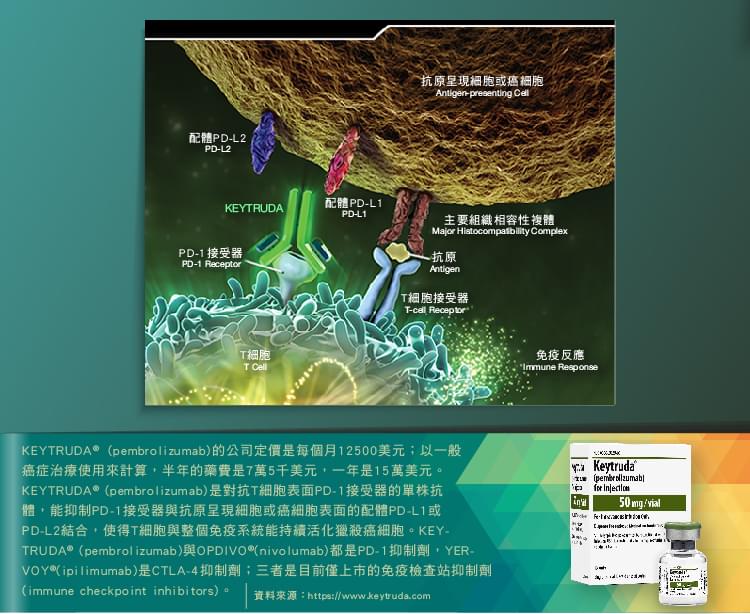

YERVOY®(ipilimumab)是CTLA-4 (Cytotoxic T-lymphocyte Antigen 4)抑制劑,OPDIVO®(nivolumab)則是 PD-1 (Programmed cell death-1)抑制劑,兩者都是作用在患者體內T淋巴球表面特定接受器的單株抗體,使得T淋巴球不會被癌細胞蒙蔽而能持續獵殺癌細胞。但是小野製藥的全球合作夥伴必治妥施貴寶,卻未能在美國領到第一個PD-1抑制劑上市許可;在美國第一個上市的PD-1抑制劑是美國默克藥廠(Merck, MRK-US)(Merck,在台灣為MSD默沙東藥廠)的KEYTRUDA®(pembrolizumab),於2014/09/04通過美國FDA審查[1],用於已接受過YERVOY® (ipilimumab)或BRAF抑制劑(vemurafenib、dabrafenib )治療但無效的黑色素瘤患者。YERVOY®(ipilimumab) 、OPDIVO®(nivolumab) 、KEYTRUDA®(pembrolizumab)三者同屬於全新的藥品類別:免疫檢查站抑制劑(immune checkpoint inhibitors)。

不過OPDIVO®(nivolumab)在美國上市的時間也沒有落後太多;2014/12/22美國FDA批准OPDIVO®(nivolumab)上市,比預定通過審查的時間足足提早了三個月;准許使用的適應症則是與KEYTRUDA®(pembrolizumab)完全相同[2]。黑色素瘤(melanoma)是美國最常見的癌症之一,排名在乳癌、前列腺癌、肺癌、結直腸癌、膀胱癌之後[3],每年新增病例約占美國新癌症患者的5%;估計2014年全美有76,100位黑色素瘤新病患,以及9,710人死於黑色素瘤;2015年則約有73,870新病患,以及9,940人死於黑色素瘤。

根據2011年的盛行率統計,全美約有96萬人罹患黑色素瘤,其中4%屬於預後最差的已轉移病例,5年存活率只有16.1%。2011〜2014年美國FDA通過七項黑色素瘤新藥的上市申請,其中六種是使用於無法手術切除或已轉移的嚴重黑色素瘤病患(2011:ipilimumab、vemurafenib;2013:dabrafenib、trametinib;2014:pembrolizumab、nivolumab);這當中就包含了目前全球僅上市的三種免疫檢查站抑制劑。除了YERVOY®(ipilimumab)每三個星期注射一次、一個療程總共注射四次的訂價約12萬美元之外,KEYTRUDA®(pembrolizumab)與OPDIVO®(nivolumab)的訂價無巧不巧都是一個月12500美元(一年15萬美元)!然而,全球製藥巨擘之間的PD-1抑制劑競賽,現在才剛剛開始!

癌症免疫療法的特色,在於增強患者本身的免疫T細胞獵殺癌細胞的能力;換句話說,這種PD-1抑制劑所能治療的癌症種類,遠不止於黑色素瘤一項。目前在全球進行的OPDIVO®(nivolumab)臨床試驗,治療目標包括非小細胞型肺癌、腎細胞癌、頭頸癌、神經膠質母細胞瘤、非何杰金氏淋巴瘤、胃癌、結直腸癌、白血病等等,有單獨使用OPDIVO®(nivolumab)、也有併用其他治療方法的,林林總總數十項臨床試驗。KEYTRUDA®(pembrolizumab)的全球臨床試驗計畫也不惶多讓;除了與OPDIVO®(nivolumab)目標相同的前述幾種癌症,KEYTRUDA®(pembrolizumab)的臨床試驗計畫還包括了膀胱癌、乳癌、多發性骨髓瘤、胰臟癌、前列腺癌、賁門腺癌、T細胞淋巴瘤、何杰金氏淋巴瘤、胸腺癌等眾多標的。

但是對這些生產抗癌藥的國際大藥廠而言,哪一項才是他們的最愛?根據最近一次的全球性癌症調查報告,全世界最常見的癌症是肺癌,估計2012年度新增肺癌病例達180萬人,死亡人數亦高達160萬人[4]!單就美國而言,肺癌雖然不是發生率最高的癌症,卻是死亡人數最多的;估計全美因肺癌死亡人數每年近16萬人,相當於癌症死亡率第二名到第五名的死亡人數總和[3]!

由於治療選擇的明顯差異,肺癌的種類一般先區分為小細胞肺癌(10〜15%)與非小細胞性肺癌(85〜90%);後者包括肺腺癌(40%)、鱗狀細胞肺癌(25〜30%)、大細胞肺癌(10〜15%)等等[5]。雖然OPDIVO®(nivolumab)在美國本土的上市時間落後給KEYTRUDA®(pembrolizumab),但是卻在拓展適應症的臨床試驗與申請登記方面拔得頭籌,而且還是兵家必爭之地的肺癌!

第二期臨床試驗(CheckMate-063)中,接受OPDIVO®(nivolumab)做為第三線治療的117位嚴重鱗狀細胞肺癌患者,一年存活率達到41%,比過去接受第三線化學治療的一年存活率只有5.5〜18%明顯高出許多。第三期臨床試驗(CheckMate-017),272位已接受過化學治療但無效或已轉移的非小細胞性肺癌患者,隨機分配接受OPDIVO®(nivolumab)或Docetaxel(在台灣的商品名是剋癌易,俗稱歐洲紫杉醇,可用於非小細胞性肺癌的第二線或第三線化學治療);試驗中接受OPDIVO®(nivolumab)的患者平均多存活了3.2個月,由於療效顯著使得這臨床試驗提早結束。數據於2014年12月底出爐後,必治妥施貴寶隨即宣布已向美國FDA申請增修OPDIVO®(nivolumab)治療非小細胞性肺癌的適應症,美國FDA也已給出明確的日期,最遲於2015/06/22會做出決定。

出乎意料之外的是,美國FDA再次針對OPDIVO®(nivolumab)送出大禮:2015/03/04美國FDA宣布,准許美國OPDIVO®(nivolumab)使用於化學治療無效或復發的鱗狀細胞肺癌,比預定時間又足足提早了三個多月[6];據說美國FDA從收件到通過審查只用了四天!

第二期臨床試驗(CheckMate-063)中接受OPDIVO®(nivolumab)的患者,有12%因藥物副作用而需停藥;出現嚴重(Grade 3/4)藥物副作用的比例約17%,其中最常見的是疲倦(4.3%)、肺發炎(3.4%)、腹瀉(2.6%)。相較於傳統第二線、第三線化學治療的毒性與副作用惡名昭彰,由於PD-1抑制劑的藥物副作用和緩、藥效全能,花旗集團(CitiGroup, C-US)(Citigroup) 早在2013年就看好所有免疫檢查站抑制劑的銷售數字,未來可達每年240億美元,並指出癌症免疫療法將在十年內取代60%的抗癌治療[7]。

然而在OPDIVO®(nivolumab)獲准使用於肺癌之後,MorningStar最新分析報告預測,免疫檢查站抑制劑的市場將在2022年之前達到每年330億美元[8];受益於第一個獲准使用於肺癌,必治妥施貴寶的OPDIVO®(nivolumab)將佔有37%的市場,超過每年100億美元!美國默克預計在2015年中才會送件申請,擴增KEYTRUDA®(pembrolizumab)的適應症用於非小細胞性肺癌;估計至少將落後OPDIVO®(nivolumab)半年,反映在未來的市佔率預估是26%。但也有分析師持不同的看法;以KEYTRUDA®(pembrolizumab)的臨床試驗計劃來看,未來准予使用KEYTRUDA®(pembrolizumab)的適應症應該比OPDIVO®(nivolumab)更多更寬,誰是市場龍頭還很難說。

至於同類藥的第三、第四名:羅氏大藥廠(Roche)的MPDL3280A與阿斯特捷利康製藥(AstraZeneca)的MEDI4736,目前皆未完成第三期臨床試驗,最快也要在2016年後才可能上市;未來的市佔率可能是21%以及16%。基於先上市先贏,除了第一波的必治妥施貴寶、美國默克,以及第二波的羅氏、阿斯特捷利康,後續上市的其他PD-1抑制劑預期將很難再瓜分前浪的市場。

超好賺!

每天都有任務能拿獎勵,快點擊查看!