1

投資

成立於1998年的Lululemon,截至2015年成立時間只有短短的17年。一開始主打瑜珈小眾市場的Lululemon以高單價以及優美的版型著稱。也因為好萊塢明星,像是Avril Lavigne、Brooke Shields、Courteney Cox、Kate Winslet等人的加持,讓Lulemon搖身一變成為瑜珈界運動界的奢侈品牌。

但在2013年3月,Lululemon卻發生了讓它品牌形象減損的事件—一批黑色的瑜珈因為布料太過透明,而使穿上瑜珈褲的人過於暴露。雖然Lululemon已將該批瑜珈褲回收,但是這件事也間接地使Lululemon的創辦人Chip Wilson因為失言而黯然離去。甚至在2014年七月份,24/7 Wall Street的報導當中,還將Lululemon列入2015年最有可能消失的品牌之一。

而隨著近年來路跑活動的興起、瑜珈風潮的褪去,Lululemon也開始意識到,小眾市場的成長有限,必須開拓新的市場,因此Lululemon開始描準男性市場。Lululemon的未來成長,與它和女性運動市場的分與合息息相關。接下來就讓我們從財報數字當中,來看看Lululemon近十年來的表現。

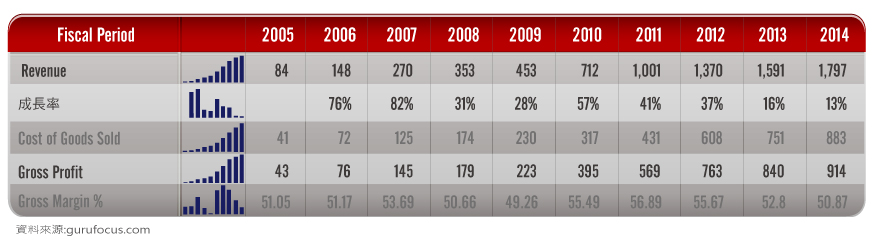

首先看到的是營業收入及成本的部份:

根據2000-2009: the decade in yoga這篇報導,可以看出,瑜珈的興起,是從2001年開始,因為Time雜誌的一篇報導“power of yoga“帶動了美國瑜珈活動的風潮。乘著這股風潮的Lululemon從2006~2008營業收入的成長率中可以看出營業活動每年都在成長,而2009年至2010年因為金融海嘯則使成長率下滑至28%~31%;根據2012年的Yoga Jouranl則顯示,從2008年至2012年練習瑜珈的人口從2008年的1580萬人成長至2012年的2040萬人,因此Lululemon從2011年至2012年的營收仍維持高成長,但2013年後,受到商品召回以及路跑運動開始盛行的影響,成長率也下滑至13%~16%。

Lululemon主要的部門分為以下三項:

從圖中可以看到佔營收比重最高的還是自營店的收入。

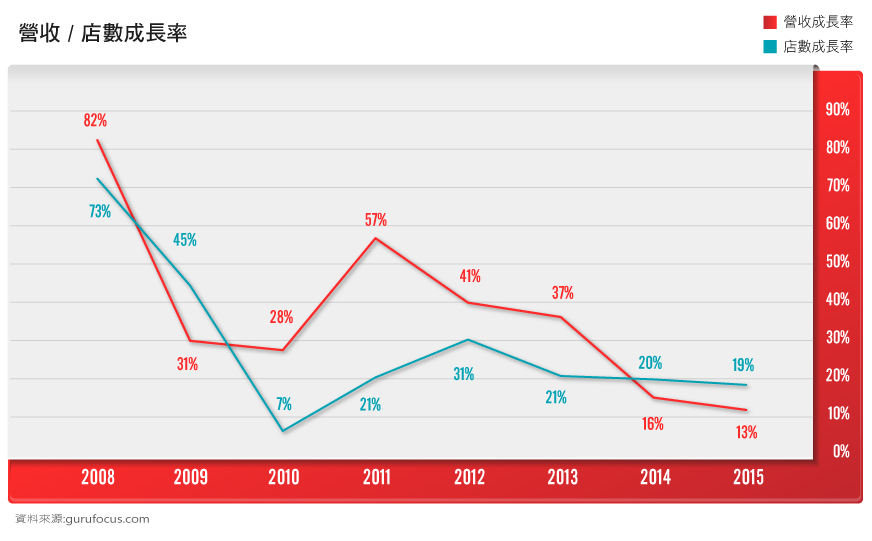

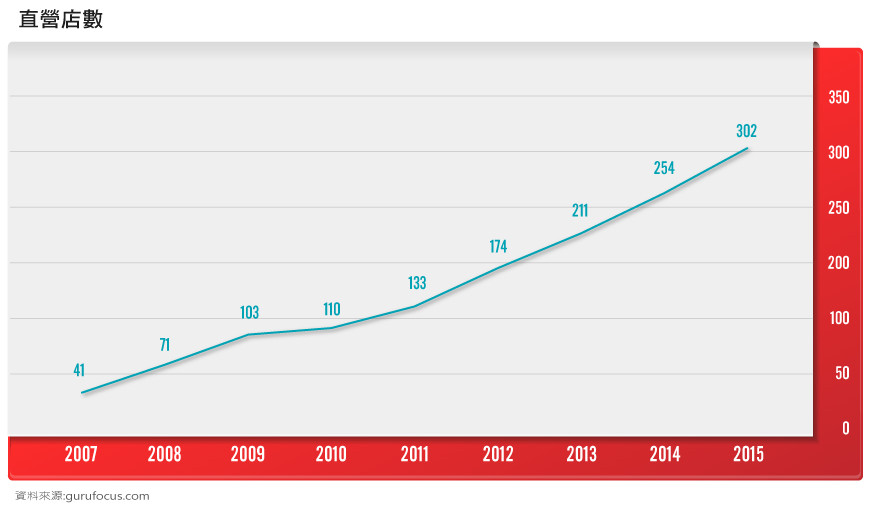

另外,從營收和店數成長率來看,也可以看出2013後營收的成長率已經趕不上開店的成長率了,表示新開的店對於營收的貢獻並不大。也因為品牌策略奏效,毛利率相對來說較高,約為49%~57%。

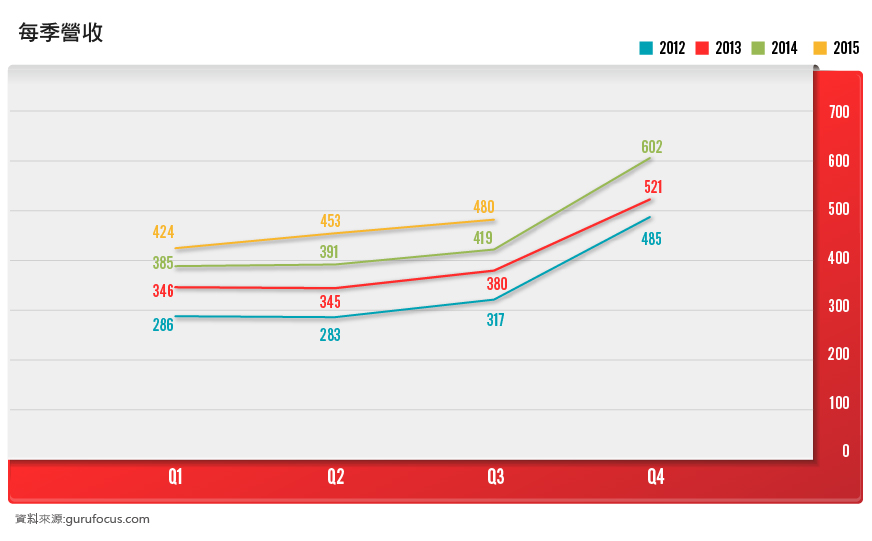

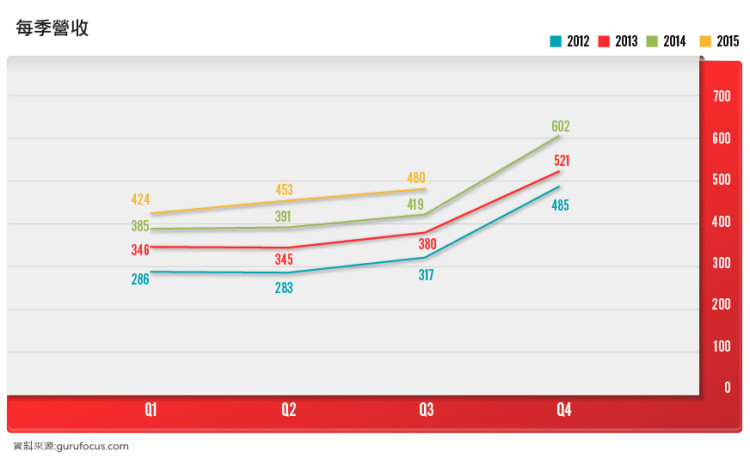

以下則是每季營收的成長情況,可以看出2015年相對於2014年的營收成長較為強勁。

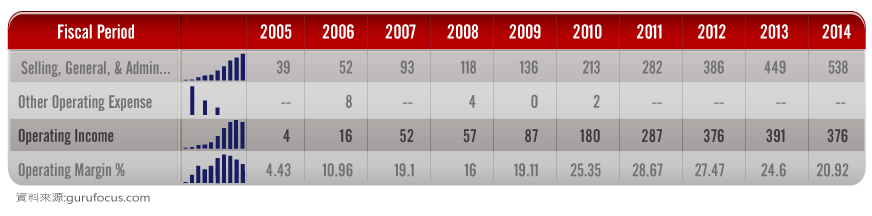

接下來是營業費用的部份:

可以看到銷管費用的部份,根據財報附註顯示,主要增加原因是因為工資上升,還有因為直營店數的增加,所需要聛請的員工及相關的費用增加。

對照直營店數以及銷管費用,的確呈現相同的趨勢。而也因為2014年後店數的增加,帶來的效益不大,因此2014年及2015年的營業利潤率也大幅地下降了。

而從淨利中也可看出2015年開始呈現下滑的趨勢。

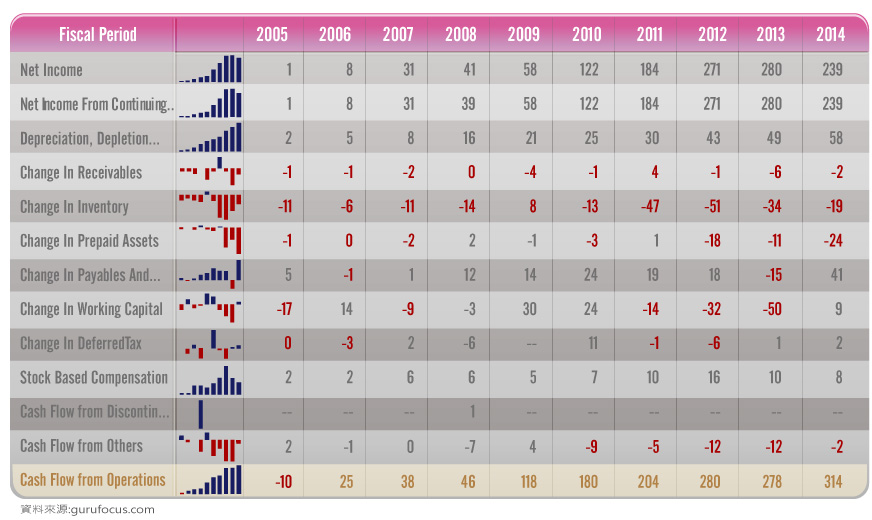

接下來是現金流量表,首先看到的是營業活動現金流量:

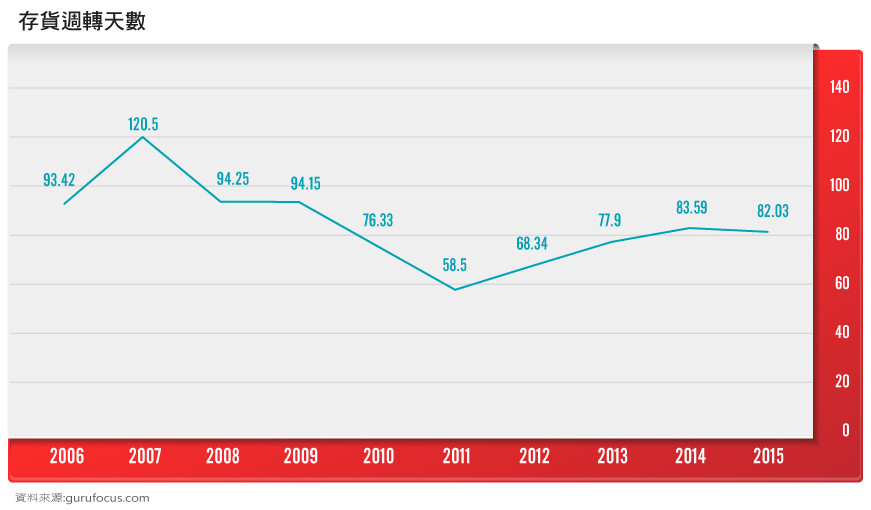

可以看到除了2006年因為淨利較低的關係,使得營業活動現金流量為負之外,其餘年度呈現正流入。除了淨利的影響外,影響最多的是存貨的增加,因此我們來看看存貨週轉速度有無惡化的情況:

可以看到從2007年開始,存貨週轉天數持續縮短,表示公司所生產的貨物,賣出去的速度一直在增加,市場反映良好;而從2011年開始,存貨週轉天數逐漸增加,表示開始有滯銷的情況,由於Lululemon是屬於時尚流行產業,要特別注意存貨積壓的問題,因為一但衣服及相關配件過季了,商品的價格就會往下掉了。

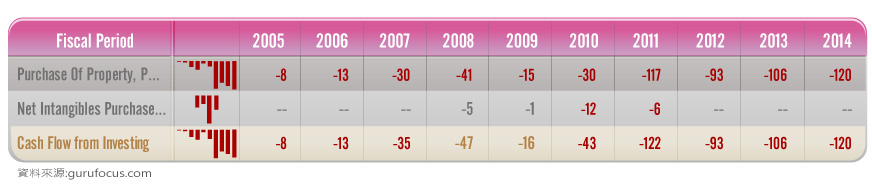

接下來看到的是投資活動:

最大的部份仍是投資於生產所需相關固定資產,而也有花費在買回加盟店。

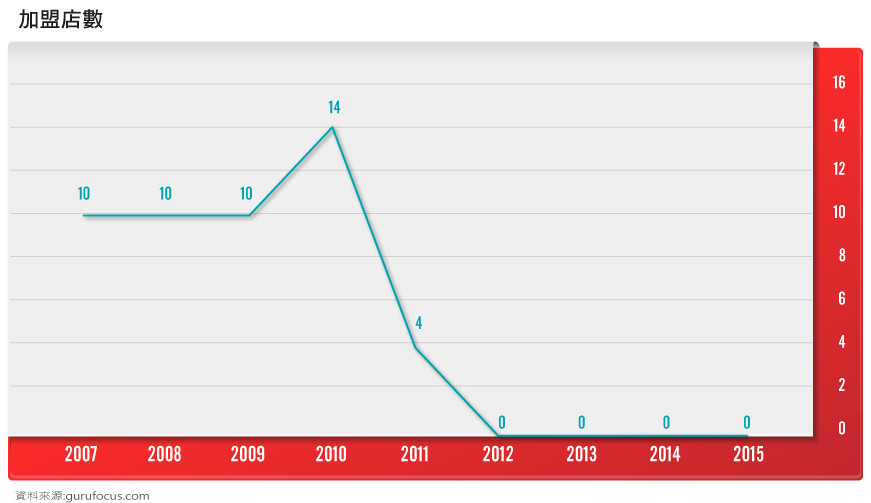

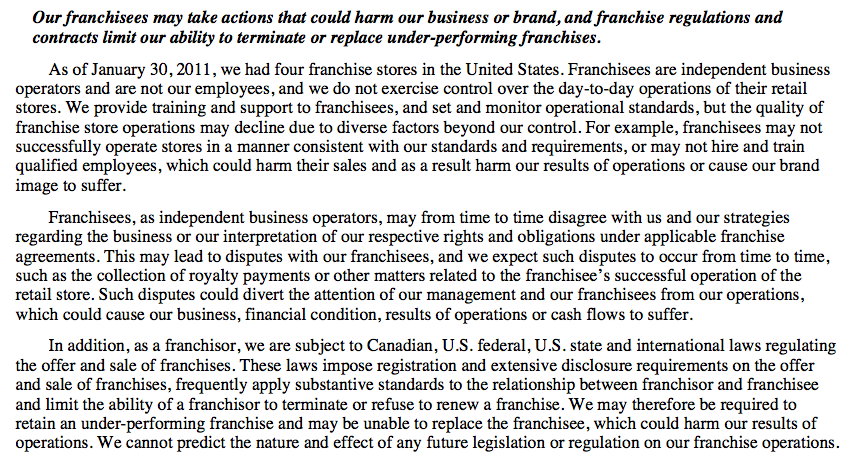

可以看到加盟店數最多只有14間,且從2010年後就慢慢地減少了,2013年後則沒有任何的加盟店。而為什麼Lululemon選擇將加盟店收回自己經營呢?或許是因為在2010年年報提到的以下風險,因為加盟店無法受到公司的全面掌控,當然也有可能是因為加盟店太賺錢了,Lululemon想收回來自已經營。

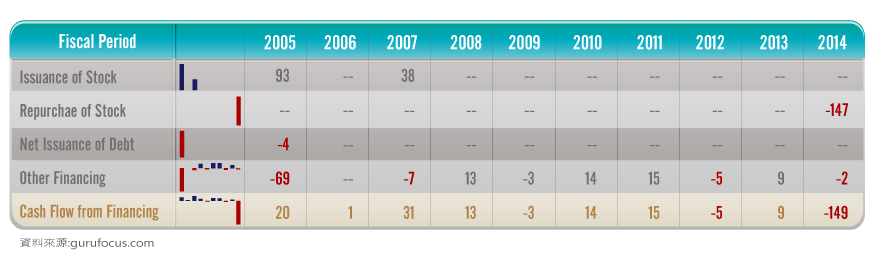

接下來看到的是融資活動:

因為Lululemon仍在成長的關係,因此並沒有發放股利,但在2014年選擇買回自家股票,護盤意味濃厚,因為在2014年6/12宣告將花4億5千萬美元買回股票,當時正為多年來的低點。

但值得省思的是,Lululemon仍在成長階段,有資源配置的問題,應該要將錢花在刀口上,像是行銷策略、或者是開發新產品等等對於成長中的公司有益的事情而非買回股票。買回股票對公司實際來說並沒有太大的效益,只帶來股價的成長。但或許將資源花在其他地方,能為公司帶來新的利潤,這比買回自家股票重要多了。最後來看看Lululemon的自由現金流量如何?

自由現金流量對於成長公司來說十分重要,因為成長型的公司需要不斷地投資或研發新產品,沒有錢就沒有投資,沒有投資,就無法帶來未來的成長機會。

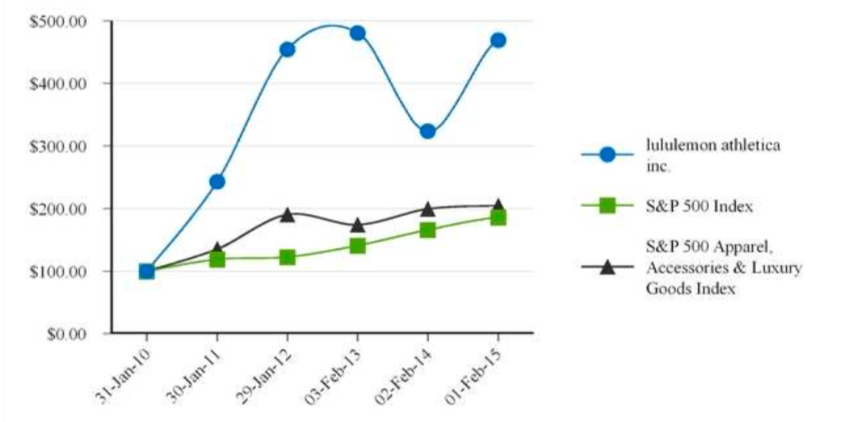

可以看到除了2006至2009年自由現金流量較少外,其餘年度較高,表示公司有現金能夠投入新的投資。接下來來看看公司的股價績效如何:

從上圖可以看到,Lululemon因為是小型股的關係,因此股價衝得很快,優於S&P 500以及奢侈品指數。

總結:

Lululemon在2012年前,因為瑜珈風氣的興盛因此促進了它的成長,但近年來因為路跑活動開始興起,使它的成長率減緩了。因此Lululemon也開始開拓男性新市場。究竟Lululemon能否扭轉小眾瑜珈品牌的印象,打入新市場呢?我們等著今年度的營收數字來告訴我們。

備註:現流表中部份數字,像2008、2009這兩年guru上呈現空白,因此參考當年度年報後自行填入,但仍有部份數字年報上沒有,像是流動資產、流動負債以及營運資金變動是年報上沒有的,因此採用自行估算的方式。但數字並不影響整體趨勢的判斷。

參考資料:

Lululemon各年度年報

Guru.com

其他相關新聞:

http://www.fool.com/investing/general/2014/06/26/why-lululemons-buyback-plan-is-a-bad-idea.aspx

http://www.canada.com/story.html?id=537e0da8-fd01-434a-a074-2824ccbd68ef

http://www.itsallyogababy.com/2000-2009-the-decade-in-yoga/

http://www.yogajournal.com/uncategorized/new-study-finds-20-million-yogis-u-s/

超好賺!

每天都有任務能拿獎勵,快點擊查看!