1

經濟

編按:2025/03/20 更新,美國聯準會於台灣時間 2025/03/20 公布利率決議,聯準會 FOMC 會議 2025/03/20 公布最新利率決議,一如外界預期,聯準會(Fed)「維持利率不變」,利率區間維持在 4.25%~4.50% 區間。

自 2022 年初以來,一共宣布升息 11 次,累積升息 21 碼(525bp),最高來到 5.25 % ~ 5.50 %區間,是 2007 年 8 月以來最高的利率區間。

各大媒體所說的「美國升息」、「FED 升息」、「聯準會升息」都是指同一件事,美國聯準會升息一直是全球投資人關注的重點,作為全球央行的指標,聯準會的升息動作可以說是牽一髮而動全身,那究竟聯準會為什麼要升息呢?又會對全球造成什麼影響呢?又有什麼股票會受惠於升息呢?本文將徹底解析有關於聯準會升息的一切!

💡想先瞭解何謂升息,歡迎你閱讀這篇>>>升息是什麼?升息一碼是多少?升息影響?央行升息紀錄?

升息是各國央行用以調整基準利率的手段,而其中又以美國聯準會升息最受到大家的關注,而為什麼美國要升息呢?這邊會詳細講解,美國升息的目的到底何在!

聯準會升息最根本的原因,便是要透過打擊需求端的高漲,來抑制通貨膨脹的失控。當經濟發展加速或是從谷底復甦時,人們對於商品以及服務的需求由於資金的寬裕而上升,這時候供給可能因為生產端無法追上,造成物價的上漲,這時候便會發生通貨膨脹,而若是通貨膨脹率持續高漲無法控制,將會對民眾的生活造成困擾,因此此時央行便會透過升息,來壓抑惡性通膨的發生。

那升息又是如何影響通貨膨脹的呢?以投資以及買房為例,這類需要動用大筆資金的經濟行為,通常會透過向銀行借貸來籌措資金,因此若是央行調升利率,可以降低購屋以及投資的需求;另一方面,當銀行調升利率時,會使民眾對於儲蓄的需求上升,進而減少購買非必需商品的不理性行為,達到降低消費控制物價的目的。

最後,也可以透過薪資成長以及儲蓄來思考為何通膨高漲時必須升息,當通貨膨脹率大於薪資成長率時,人們的實質消費水準會下降,當人們付出更多的勞動換取報酬時,卻無法享受到更多的成果,而若是銀行利率遠小於通貨膨脹率時,人們對於儲蓄的慾望便會下降,傾向將資金轉換成其他資產,這時候銀行便會面臨資金不足的困境,當金融機構周轉不靈時,一國的經濟有很大的機率崩解,因此此時國家便必須透過升息來遏止這類遺憾的發生。

延伸閱讀

美國升息的決定,是透過 FED 轄下的 FOMC 會議來制定決策,每年固定會進行 8 次利率決策會議,由於 FOMC 會議記錄通常要在每次會議的 3 週後才會公開,因此每次會議結束後所發表的政策聲明(Statement)才是市場關注的焦點,更詳細有關於 FED 以及 FOMC 的內容有興趣的讀者可以參考以下延伸閱讀的兩篇文!

| 2025 年聯準會會議時程表 | ||||

| 日期 | 利率決議 | 政策聲明 | 點陣圖 | 經濟預測 |

| 2025/1/28~2025/1/29 | √ | √ | ||

| 2025/3/18~2025/3/19 | √ | √ | √ | √ |

| 2025/5/6~2025/5/7 | √ | √ | ||

| 2025/6/17~2025/6/18 | √ | √ | √ | √ |

| 2025/7/29~2025/7/30 | √ | √ | ||

| 2025/9/16~2025/9/17 | √ | √ | √ | √ |

| 2025/10/28~2025/10/29 | √ | √ | ||

| 2025/12/9~2025/12/10 | √ | √ | √ | √ |

延伸閱讀

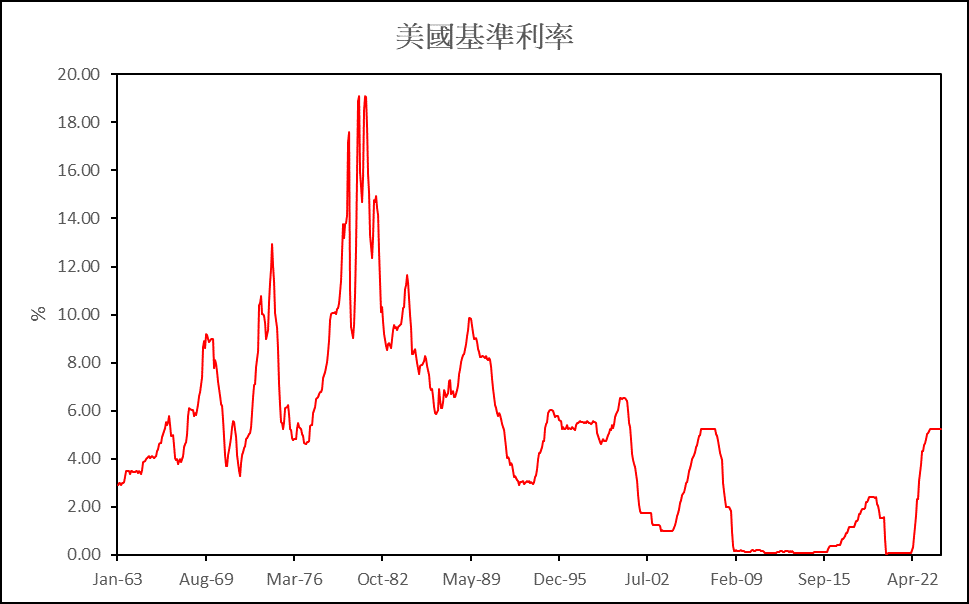

美國從 1960 年代直到現在,加上疫情過後為了抑制通膨的升息,一共經歷了 12 次的升息循環,我們從歷次升息的原因可以發現,除了經濟復甦後的貨幣政策正常化以外,升息的理由都是為了抑制物價上漲來的嚴重通貨膨脹,無論是為了防範未然或是遏止通膨的繼續惡化。另外我們也可以發現一件事,貨幣政策正常化時期的加息,其加息幅度皆較為緩和,一方面是為了讓社會有過渡期可以慢慢回到正軌,另一方面則是因為當下並沒有迫切的需求,而為了抑制通膨的升息過程,通常都是來得又急又快,升息的幅度明顯較升息的幅度明顯較貨幣政策正常化來得更為劇烈。

🔺過往美國升息紀錄

🔺過往美國升息紀錄

| 年份 | 升息幅度(bp) | 原因 |

| 1965 / 9 – 1966 / 11 | 175 | 貨幣政策正常化 |

| 1967 / 7 – 1969 / 8 | 540 | 抑制因越戰而起的通膨 |

| 1972 / 2 – 1974 / 7 | 966 | 第一次石油危機推升物價 |

| 1977 / 1 – 1980 / 4 | 1,300 | 第二次石油危機 |

| 1980 / 7 – 1981 / 1 | 1,000 | 對抗歷史最高通膨 |

| 1983 / 2 – 1984 / 8 | 315 | 貨幣政策正常化 |

| 1988 / 3 – 1989 / 4 | 325 | 抑制經濟復甦的通貨膨脹 |

| 1993 / 12 – 1995 / 4 | 310 | 緩解經濟持續升溫可能造成的通膨 |

| 1999 / 1 – 2000 / 7 | 190 | 互聯網泡沫 |

| 2004 / 6 – 2006 / 6 | 425 | 房市泡沫現跡 |

| 2015 / 10 – 2019 / 1 | 225 | 貨幣政策正常化 |

| 2022 / 3 -(截至 2025 / 3) | 525 | 打擊通膨 |

在瞭解了歷次通膨的成因之後,這邊要來討論大家都很關注的話題,聯準會升息會造成什麼影響呢?聯準會升息的動作會在全世界造成波瀾,除了一般我們常見的房市、美金、股市以外,還會影響什麼層面呢?讓我們繼續看下去!

升息對經濟產生影響是十分直觀的,最大的影響就是可能降低了廠商的投資意願,如同前述所言,廠商的大筆投資通常是透過借貸來籌措資金,因此當聯準會升息時,較高的融資成本便會使廠商打退堂鼓,而且這時候若是升息還加上未來可能有經濟衰退的隱憂時,考慮到未來還款難度的增加,銀行也會將放貸的條件轉嚴,這更會使公司投資的腳步放緩,當一個國家的投資減少時,其未來經濟成長的步伐便會放緩,更甚者引起經濟衰退。消費同時也是會受到升息影響的項目,而美國為內需大國,當美國國內需求下降時,其國內生產毛額(GDP)會有顯著的衰退。

延伸閱讀

一般而言,聯準會升息會帶動全世界的央行一起啟動升息,但是依據各國的經濟情況不同,升息的步調也會有所不同,升息最直接對股市的影響,便是對一家公司估值的改變,如果有興趣瞭解的讀者,可以參考下列文章!

延伸閱讀>>>股票估值怎麼算?10 種必知的公司估值方法!

這邊想要分別就台股以及新興市場來講解聯準會升息的影響:

前面我們數次提到,當聯準會升息時,資金會回流美國,因此直觀來說,美元理應因為需求上升而升值,但是事實上,我們必須比較美國和其他國家,尤其是歐洲地區國家的經濟成長來判斷,更多的內容可以在以下延伸閱讀找到!

延伸閱讀

如果單單評論聯準會升息對大宗商品價格影響的話,答案是當升息時帶動美元升值,而以美元計價的大宗商品價格便會承壓,但是這是我們忽略其他因素得到的結果,由於大宗商品同時具有抗通膨的功能,因此若是升息不足以抑制通膨的高漲,資金可能就會從美元資產轉向大宗商品,進而推動價格上漲,所以我們必須判斷當下總體經濟的狀況,來判斷升息對大宗商品價格究竟有何影響。

一般人看到升息對房市的影響,第一時間應該是利率上升會降低房屋的購買需求,但是事實上根據統計,美國自 2007 / 2008 年全球金融危機以來,固定利率房貸的需求快速上升,浮動利率房貸的比例已快速下降,因此實際上美國房地產的需求對於利率的敏感度並沒有想像中來得高,但是升息傳達的經濟衰退隱憂,仍會致使消費者對於購買房屋的信心下降,另外今年最新數據也表明,由於利率的持續走高,美國購屋者對於前期固定利率,後期才變成浮動利率的可調利率抵押貸款(Adjustable Rate Mortgages,ARMs)需求有所上升;而台灣由於大多數為浮動利率的緣故,因此受到的衝擊會較美國來得大上許多。

圖片來源:Urban Institute

圖片來源:Urban Institute

一如外界預期,FOMC 決議「維持利率不變」,將利率區間維持在 4.25%~4.50%,和前次所有委員皆同意維持利率不變不同的是,此次有一位委員雖然支持維持目標區間不變,但是主張應該維持目前的縮表速度,因此投下了反對票。

和 1 月份的聲明稿相比,3 月會議結束後公布的聲明稿中刪除了就業、通膨雙向風險已經大致平衡的論述,並新增經濟前景不確定性上升的用詞,並且宣布自 4 月起縮表的速度將由原先每月 250 億美元下降至 50 億美元。

如果仔細去看利率點陣圖的話,會發現 2025 年終端利率區間的中位數雖然維持在 3.75-4.00%,這也代表 2025 年內可能仍有降息 2 碼的空間,但是整體而言支持降息更多的委員顯著減少了。而如果比較 3 月的點陣圖以及 12 月的點陣圖,我們可以看到以下的變化:

我們可以很清楚地發現,支持較鴿派貨幣政策的委員更進一步地減少,且預期不會降息或只降息 1 碼的委員增加,也就是說在經濟不確定性上升(經濟下行風險上升但通膨上升)的當下,不適合採取更進一步的行動。

在這邊股感也幫你附上了美國利率的走勢喔!

事實上,升息並沒有所謂的概念股,因為通常升息時,是幾乎所有公司同步下跌,僅僅只有金融類股會因為利差擴大而受到投資人追捧,但是考慮到銀行的營運是出借短期資金來投資長期資金的邏輯,若是當長天期殖利率小於短天期殖利率時,反而會使銀行業蒙受損失,也就是所謂的殖利率曲線倒掛。因此考慮到升息後造成的市場動盪,選擇體質良好,具有穩健基本面以及未來展望的公司,才是在升息循環時較好的投資選擇喔!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!