1

美國付費電視產業70年沈浮:Netflix-崛起_-.png)

產業

在紐約生活的歲月中,每年 7 月 4 日國慶節遊行都是必看的節目。而每一年這個遊行都是由百年老店梅西百貨(Macy’s, M-US)做冠名贊助。百年老店的梅西百貨 一直是紐約精品百貨公司的代表,每年的聖誕節櫥窗擺設都是一道亮麗的風景線。

而今天,梅西百貨在業績連續低於預期後,正在成為“做空標的”。為什麼在美國經濟復甦週期,美股第二長牛市中,百貨公司卻不斷以下跌來“回報”投資者?今天我們就和大家分享背後的時代變化。

最近美股進入了財報季,我們看到了美國經濟的冰火兩重天。一邊是越大越快速成長的高科技企業,另一邊我們卻在經濟復甦中看到了實體零售的困境。

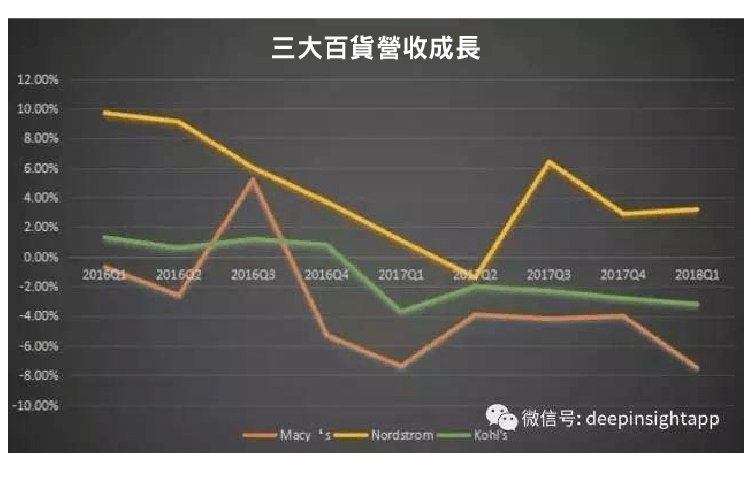

梅西百貨一季報營收下降 7.5%,淨利潤暴跌 39%,盤後下跌 17%。Kohl’s 營收下降 3.2%,Nordstrom 營收小幅同比成長 3.2%。如果把時間拉長一些,我們發現三大百貨的營收成長都是在不斷下滑。更重要的是,三大百貨一季度的同店成長都是負的,梅西百貨負成長 5.2%,Kohl’s 負成長 2.7%,Nordstrom 負成長 0.9%。

三大百貨低迷的業績是美國實體零售的縮影。2016 年美國有 4000 家實體零售店關門,預計 2017 年關店數量會翻倍。

標普評級機構也預計,今年美國零售業的違約率將超過 2009 年金融危機時期。今年以來,零售業在美國已經裁員超過 5 萬人。相比 1590 萬零售業僱員來說,未來將有更多的裁員。購物中心 (shopping mall) 的生意越來越清淡,而這不僅僅是美國獨有的現象。

2000 年到 2015 年,日本百貨業的銷售總額從 8.9 兆日元下滑到了 6.2 兆日元。電商的出現,新的生活方式,新一代人口的消費習慣等等因素,都對於傳統的百貨產生衝擊。去購物中心買東西、看電影,是大量美國人週末主要的休閒娛樂方式,當然還有看體育球賽。

也正是由於土地遼闊,人口居住分散,美國的購物中心非常多,人均是英國的 5 倍。商業地產的 31% 來自零售業。但這一切都已經發生了巨大逆轉。

百貨公司的作用是什麼?我認為他們更多起到了購物渠道的作用。

在消費剛剛起來的時候,許多人對於品牌不敏感,但是對於商場的品牌敏感度很強。但是在今天這個時代,任何渠道的價值都在被打破,而品牌或者產品本身成為驅動消費的核心因素。

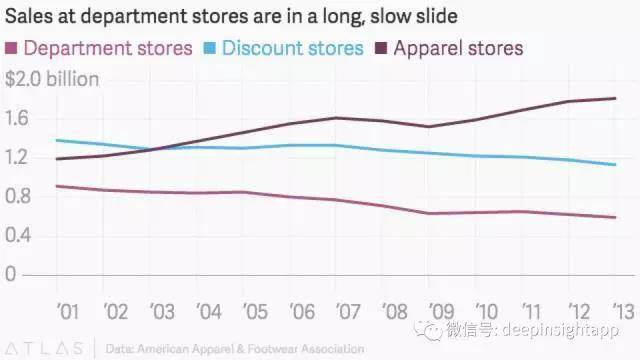

去年我就做過一個研究,根據美國衣服和鞋子銷售聯盟數據看,美國百貨公司的銷售額從 2001 年到 2013 年之間下滑了 35%。同期,專賣店的銷售成長了 52%。下圖我們看到,2001 年到 2013 年,整個專賣店銷售不斷成長,而百貨店銷售不斷下滑。

我們發現標準化的零售行業中,內容遠遠比渠道重要。

而且網路推動了兩件事情:擴散品牌影響力,以及對傳統渠道的代替。原來百貨店只是作為一直集中的渠道,你可以在這裡買到各個品牌的東西。

關於電商,我們之前也討論過很多,市場上有大量比我對亞馬遜(Amazon, AMZN-US) (Amazon) 分析專業的人。

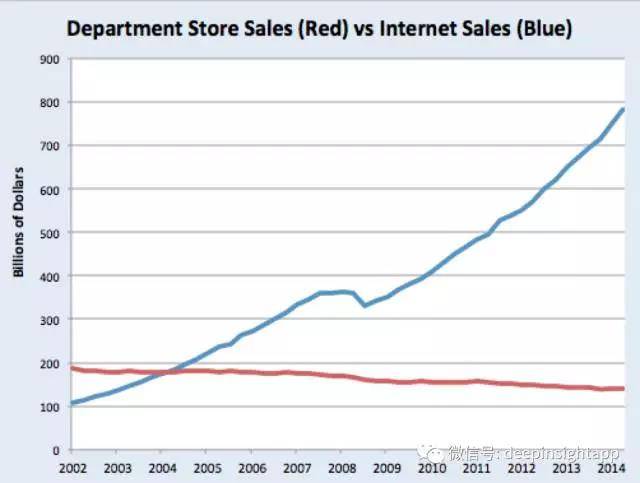

我們就講幾個數據:2011 年電商占美國零售總額的 5.1%,到了 2016 年這個比例提高到了 8.3%。亞馬遜已經在 30 個城市向他們的 Prime 會員推出了快速送貨服務。這些會員能夠在 2 小時能獲得商品,不需要額外支付費用。由於電商有網路效應,規模越大其單用戶成本更低,這也導致今天沒有任何百貨公司能和亞馬遜的效率抗衡。

亞馬遜市值,已經超過了所有零售百貨公司的市值總和。

2006 年到 2016 年,Sears 市值從 278 億縮水到了 11 億,JC Penny 從 181 億縮水到 26 億,Nordstrom 從 124 億下滑到 83 億,Kohl’s 從 242 億縮水到 88 億,梅西百貨從 242 億縮水到 110 億。亞馬遜從 175 億成長到了 3559 億,而且還在繼續成長。

越來越多年輕人更願意為服務、娛樂付費,而不是簡單商品。

對年輕人來說,新一代購物中心的特點,就是商品的購物占比越來越少,服務和娛樂的占比越來越多。這個趨勢在美國越來越明顯。購物中心本身就是一種娛樂和休閒的生活方式。今天的美國人越來越少去買商品,更多是去看電影、吃飯。

站在百貨公司對立面的,是美國的生鮮購物習慣依然需要線下渠道,並沒有受到太多網路的衝擊。

2006 年到 2016 年,美國最大的超市沃爾瑪(Walmart, WMT-US) (Wal-Mart) 市值並沒有下跌,而另一家採用嚴選模式的 Costco 會員制超市,股價上漲了 5 倍。

去紐約的時候,就發現 Costco 任何時候都在排隊,而且大家都是買很多東西。相比而言,Target 幾乎沒什麼人。最大的區別還是 Costco 以食物生鮮為主,這部分商品非常難以被線上替代。雖然理論上,我們也可以線上買牛排、鱈魚、餅乾、柳橙汁等,但是線下購買的體驗遠遠好於線上,而且衝動性消費也更強。

當然在商業模式上,Costco會員+嚴選的方式也做得比競爭對手沃爾瑪更強。由於可以通過會員費來“補貼”商品銷售的毛利,Costco 所有商品的毛利都不會超過 15%。這也是為什麼 Costco 的毛利率只有 12.5%,遠遠低於沃爾瑪的 25%和 Target 的 30%。

從最初的商業模式上,Costco 就做到了降維攻擊,以一種遠遠優於傳統零售商的模式出現。由於便宜,用戶會買很多東西。這也導致 Costco 的單店收入很高,在 1.7 億美元左右。而他的競爭對手沃爾瑪單店收入是 4300 萬,Target 單店收入是 3700 萬。

同樣的道理,低毛利+會員費模式,讓 Costco 就算賣得便宜,也能賺錢。Costco 單店的利潤是 300 萬美元。沃爾瑪是 150 萬美元,Target 是 100 萬美元。這也是為什麼店面數量更少的 Costco 市值卻遠大於數量更多的 Target。同時,也是正因為性價比好,用戶續費忠誠度特別高。

美國實體百貨的沒落,將在就業上對美國未來經濟造成衝擊。

雖然我們說以 Costco 為代表的線下生鮮食品渠道依然有巨大價值,但是大部分傳統百貨都將面臨關店的風險。目前全美有 1590 萬人就職於零售業,而且大部分人的學歷背景不高。因為零售業只需要基礎的收銀和推銷,所以只有 20% 人擁有大學以及以上文憑。

未來百貨公司竟相關店,將導致幾百萬的美國人實業。而電子商務對於學歷的要求會更高,大部分需要大學本科學歷。這也會讓美國因為學歷造成的貧富差距進一步拉大。

所以全美去百貨化後,對整個就業結構造成的衝擊,也可能是未來新的風險點。即使代表底層選民意志的特朗普總統,也無法改變時代的浪潮。

研究了美國 1980 年代到今天零售業的變遷,我認為有幾點啟發:

伴隨著生活節奏越來越快,汽車的普及,以及單人居住面積提高。越來越多的美國人減少去傳統超市 (Conventional Supermarket) ,增加了去大超市的比例。一次性可以把食物都買齊全,而且還便宜。同時因為生活節奏加快,人們沒有時間每天去購物。更多是希望每週一次的頻率把東西買齊。

由於網路的普及,傳統百貨的價值面臨不斷下滑風險。網路會快速讓品牌得到普及,讓百貨這種渠道的價值下滑。更多人是去品牌專賣店,而不是去百貨公司買東西。另一邊電商滲透率起來了,也是讓百貨作為商品渠道的價值降下來。從競爭優勢來看,實體零售幾乎沒有可能戰勝電商。

過去的需求爆發年代,大家做加法。商品都是需求先爆發一波,再到供給的爆發。未來是經濟穩定,大家做減法的時代。消費者的選擇太多了,需要精簡。

美國超市過去 30 年 SKU 翻倍,未來肯定是下來的。我們看到嚴選模式已經逐漸成為主流。Costco採用嚴選模式,讓消費者在更短時間找到自己想要的商品。

這在我們之前關於新零售的研究中也說過。生鮮食物很難被線上取代,而服務和娛樂更難以線上化。隨著電商滲透率提高,線下的生鮮和服務價值開始顯現,這也是為什麼現在開始流行新零售,線上和線下渠道的打通。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)