1

產業

定錨投資隨筆

定錨投資隨筆

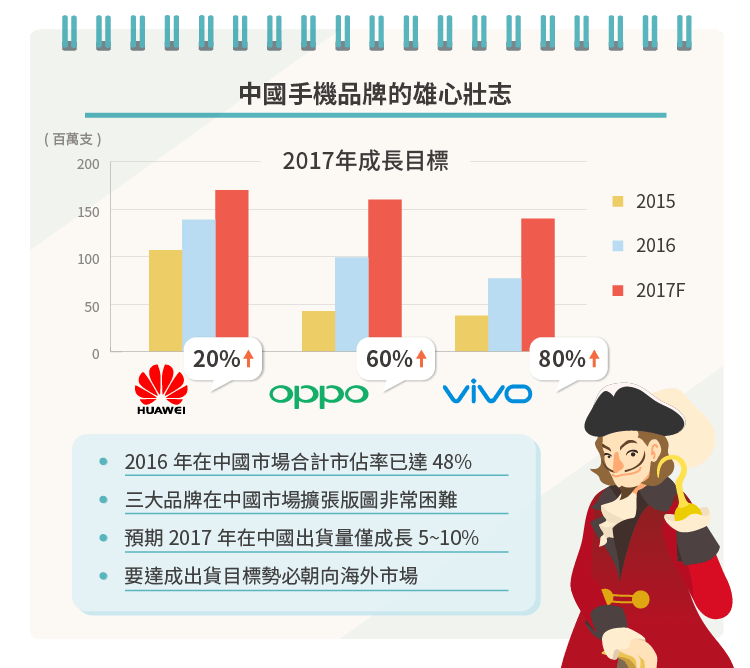

轉眼間已到了 2017 年,中國 Smart Phone 三大品牌 ── 華為、Oppo、Vivo,分別提出志向遠大的出貨量目標 (詳見圖一),在市場需求趨於飽和,成長力道開始放緩的 Smart Phone 產業裡,格外引人注目。

根據這項數據,顯示華為在 2017 年的成長目標為 20%,而 Oppo、Vivo 的成長目標則是高達 60%、80%,相較 IDC 預估 2017 年全球 Smart Phone 出貨量僅成長 4%,中國品牌的雄心壯志令人瞠目結舌。

(圖一、中國 Smart Phone 三大品牌 2017 年出貨目標)

(圖一、中國 Smart Phone 三大品牌 2017 年出貨目標)

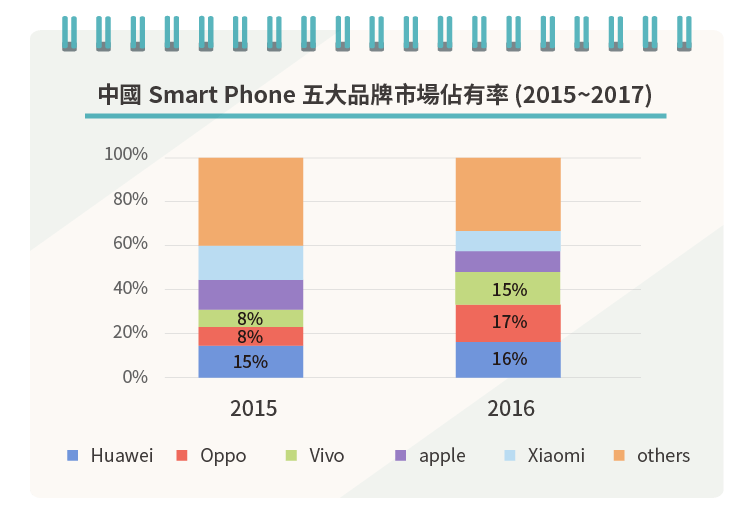

綜觀三大品牌,2016 年在中國市場合計市佔率已達到 48%,較 2015 年 31% 大幅成長 (詳見圖二),若再加計緊追在後的 Apple 及小米,五大品牌合計市佔率逼近 70%。顯而易見,三大品牌要在中國 Smart Phone 市場擴張版圖已非常困難,預期 2017 年在中國市場出貨量僅能成長 5~10%。

(圖二、中國 Smart Phone 五大品牌市場佔有率)

(圖二、中國 Smart Phone 五大品牌市場佔有率)

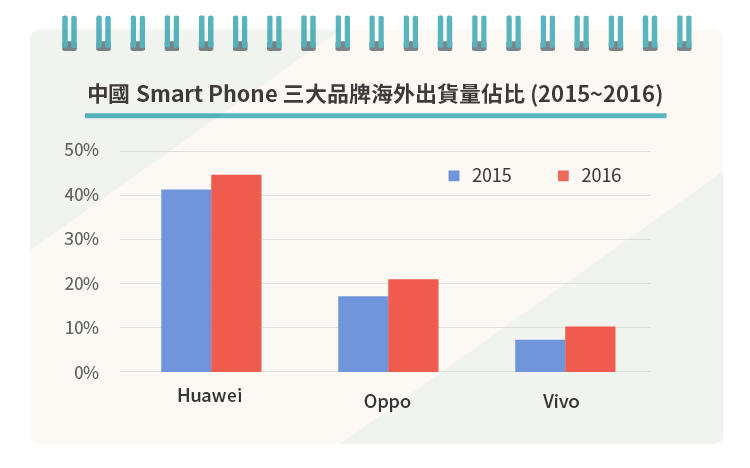

因此,華為、Oppo、Vivo 要達成如此高的出貨目標,勢必要朝海外市場發展,觀察華為、Oppo、Vivo 的海外出貨量佔比 (詳見圖三),確實還有很大的成長空間。

(圖三、中國 Smart Phone 三大品牌海外出貨量佔比)

(圖三、中國 Smart Phone 三大品牌海外出貨量佔比)

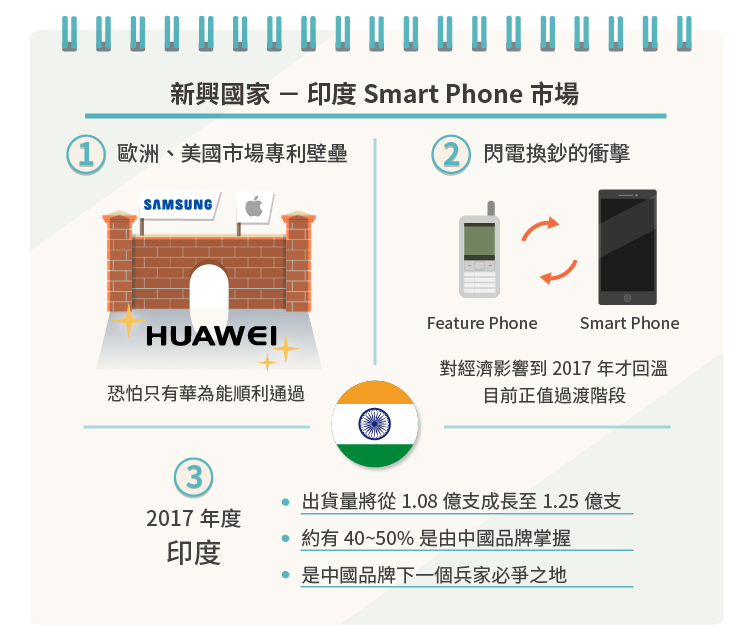

但要進軍歐洲、美國市場,就必須突破 Samsung、Apple 佈下的專利壁壘,這一關恐怕只有華為能順利通過,Oppo、Vivo 只能往新興市場前進。其中,最有發展潛力的市場,就是擁有龐大人口數,又正處於 Feature Phone 轉換 Smart Phone 過渡階段的國家 ── 印度。

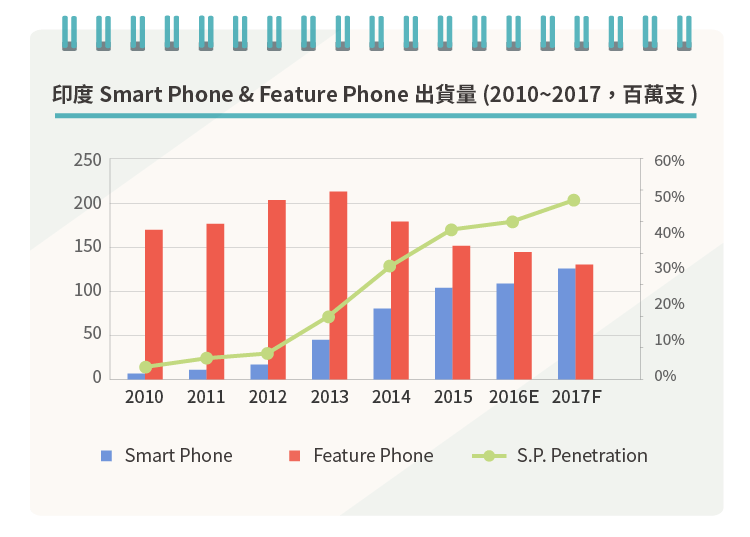

然而,受到印度政府為打擊黑金、毒品、走私活動,於 2016 年 11 月 8 日無預警「閃電換鈔」的衝擊,民間消費力量大幅縮減,低價 Feature Phone 反而更受消費者歡迎,導致近期印度 Smart Phone 市場表現不如預期,Smart Phone 市場滲透率超越 Feature Phone 的「黃金交叉」並沒有在 2016 年實現 (詳見圖四)。

(圖四、印度 Smart Phone & Feature Phone 出貨量)

(圖四、印度 Smart Phone & Feature Phone 出貨量)

市場預期,「閃電換鈔」對印度經濟的衝擊將延續至 2017 年 2 月,故印度 Smart Phone 市場大約要到 2017 Q2 才有機會逐漸回溫,預估 2017 年印度 Smart Phone 出貨量將從 1.08 億支成長至 1.25 億支,其中約有 40 ~ 50% 是由中國品牌掌握,也就是約 700 ~ 900 萬支的貢獻度。

對於中國三大品牌立下的雄心壯志來說,就算只有三家瓜分 700 ~ 900 萬支的規模,也是不夠塞牙縫的,況且還沒考慮在印度市場極具競爭力的 Lenovo,因此三大品牌的雄心壯志,最後很有可能只是在畫大餅。

仔細的讀者可能也注意到,若以出貨量為準,印度 Smart Phone 市場在 2017 年將成長 16%,遠優於全球市場及中國市場的成長率。

此外,印度 Smart Phone、Feature Phone 合計出貨量 2.5 ~ 2.6 億支,相較印度約 13 億人口,滲透率只有 20%,隨著經濟發展、國民所得提升,未來還有非常大的成長空間,必然是 Smart Phone 品牌下一個兵家必爭之地。

《定錨投資隨筆》授權轉載

【延伸閱讀】

定錨投資隨筆

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電腦品牌供應商_-.png)

全球CMOS影像感測器的領導廠商.png)