1

產業

可成科技是全球最大的筆電金屬機殼供應商,市佔率約為 40% 。主要服務的筆電客戶包含:Apple、Dell、HP、Acer、聯想( 0992-HK )等;平板的主要客戶為Apple、Amazon;手機客戶為Apple、HTC、Motorola、Nokia、Sony Ericsson等大廠。過去十年來平均毛利率皆在 40 %以上。

可成就像是「機構界的百貨公司」,有各種金屬(如:鎂合金、鋁合金、不鏽鋼)與非金屬(如:塑膠)材料,製造工藝超過 100 種,客戶是全球最頂尖的品牌廠,例如:蘋果手機與筆電、HP筆電、HTC和Sony Ericsson手機等,可成身在一個變化快速的手機及電腦設備產業的供應鏈當中,和各個全球頂尖的品牌企業關係密切。

本篇重點:

可成科技的創立是來自一名台大醫科生:原先在長庚醫院服務的洪水樹先生,為了做更有價值的事情而花了很多時間研究國外期刊,發現一種鋁合金材料使他放棄原本的醫生工作, 1984 年回到自己的家鄉台南接下父親的黑手企業可成科技。

位於台南永康的可成科技,是手機與筆電外殼的鑄造大廠。可成是帶動台南科技研發與就業機會的重要廠商,其中最大規模的投資是 2017 年在永康科技園區將近一百億資金的投入,帶來超過 1000 個就業機會,代表未來更深入佈局和研發的可能。可成科技的董事長洪水樹希望能逆轉台灣資金、人才外流的循環,從 2008 年至今,台灣廠區人數從 600 人增加到超過 4000 人,可成科技也成為全台灣上市市值前五十名的企業,除了在台灣佈局,也擴展到海外各地,在全世界供應鏈中成為重要的供應商。

可成專門生產手機或電腦的「金屬殼」, 50% 以上是手機機殼產品、 20 ~ 30% 製作筆電外殼、其餘 10% 製作消費性產品,使用「Unibody」(即一體成型)技術。Unibody工法常用於高階產品,最早是由Apple開始大量使用Unibody技術在所推出的MacBook上,可成研發及強化此技術,以金屬材料做擠壓成形、精密加工,完成「一體成型」的機殼製作,沒有焊接或拼接,相較於其他有焊接或拼接的機殼來說,更堅固耐用,且可成應用金屬材質製作,使得機殼散熱效果更好。此外,可成也積極發展「碳纖維」材質與觸控面板零組件產品。

可成是全球 3C 產品鎂合金壓鑄件的領導廠商,以「 3C 產品的機殼、內構零組件」為主要產品,內銷約 2.48% ,外銷約 97.52% ,電子資訊產業因外在政策與經濟影響而瞬息萬變,產品生命週期較短,因此更仰賴關鍵創新技術與治理能力來提升本身在供應鏈中的附加價值。

自 2004 年開始,可成的競爭力放在兩大核心:材料和製程,建構出可成的核心能力。接著再將核心能力與終端產品結合,創造出強勢的核心產品。 2008 年小筆電的熱潮,有利於當時低價的塑膠機殼市場,而專門製作金屬機殼的可成卻因此受限在高價的消費與商用筆電機殼市場。除了面臨市場變小的挑戰,筆電代工廠為了壓低成本,紛紛投入機殼垂直整合,甚至削價搶訂單,但可成不隨同業削價競爭,反而在 2009 年提高研發費用,把重心改放在具有未來發展性的技術,研發與強化手機機殼,發展出Unibody(一體成型)的技術。 2011 年可成幾乎搶下蘋果MacBook Air的 8 成產能與MacBook Pro的 5 成產能。 2014 年可成正式成為iPhone的鋁合金機殼的主要供應商,憑藉著豐厚的生產與技術能量,加上高度的營運效率,毛利率與獲利績效優於競爭同業。

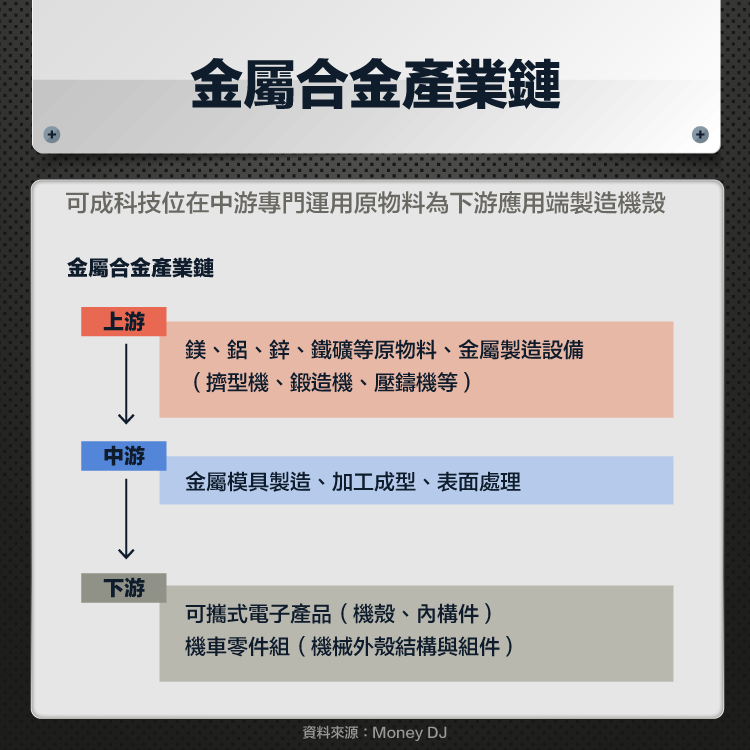

在金屬合金產業鏈當中,可成是位於中游專門製造金屬外殼的廠商,上游由加拿大、中國大陸等國外與國內廠商供應鎂合金、鋁合金等主要原料,位處於中游的可成在台灣、中國蘇州工廠生產機構外殼,而下游可應用在廣泛領域,包含:可攜式電子產品的機殼和內構件(例如:手機、筆電與平板的外殼),以及機車零組件等。

以往金屬機殼的成長主要來自智慧型手機市場,可成的七成營收是來自智慧型手機,智慧型手機在全球年出貨量大約14億支,雖然是相當大的市場,但已達到成熟期,成長逐漸趨緩,且Apple對供應商訂單砍價,可成為iPhone代工的壓力不小。iPhone的銷售量自2015年前開始趨緩,Apple轉以內容服務為主,硬體生產則扶植更多供應商,讓供應商降價競爭以降低成本。

在2018年以前,可成毛利率仍有40%以上,但2019年毛利率卻下跌剩不到30%,2020年Q2的毛利率跌至歷年來最低22.92%。考量到淡出手機業務有利可成優化產品組合,即使短期將因取消五成以上的訂單來源而使營收縮水,但長期下來有機會讓毛利率回到30%以上,因此可成退出Apple供應鏈,轉型聚焦於5G、新能源與醫療項目。

泰州廠區主要生產iPhone機殼,以可成2019年度營收915.63億元來算,泰州廠營收約366.25億元,佔可成營收及產能約40%。出於三大考量:國際貿易風險升高、客戶策略改變、手機機殼市場已淪為低價競爭,可成將泰州工廠賣給全球最大的保護玻璃廠商「藍思科技」,藍思科技為iPhone生產保護玻璃,三年來積極尋覓併購iPhone機殼廠的機會,可成僅透過設備和資產(不含Know-How和人力)在此交易賣得個好價錢。

可成過去為 iPhone 機殼主力供應商,以往iPhone機殼產品佔營收將近一半。2020年由於 iPhone 延後發表,可成出貨也遞延,連帶影響2020年Q3營運,算上泰州廠區出售,Q3營收約持平。

雖然可成少了iPhone機殼訂單,2021年的營收將衰退40%至50%,但在產品組合方面反而有利,推估獲利衰退幅度僅15%至25%。可成將資源放在高毛利的筆電、平板產品上,可望毛利率升至30%以上,將產品組合優化,讓2021年的獲利衰退幅度小於營收衰退幅度。

可成除了持續擴張獲利穩定的筆電、平板市佔率,也將運用出售泰州廠的收益,投資車用零組件、5G裝置散熱新材料及健康照護等領域,平板的穩定獲利則不受影響。可成目前打算轉向汽車電子及數位醫療。但這些營收占比還不到總營收的5%,仍有很大的發展空間。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)