1

交易

上篇從交易量、需求面、供給面、資金面等各面向分析了台灣房市的狀況,底下我們繼續從實際成交的價格面、以及建商營運面來觀察,並推估未來房市景氣。

如觀察民間機構之房價指數,像國泰房價指數(新成屋)及信義(9940-TW)房價指數(中古屋),2018 年兩指數均呈現微幅上漲之走勢。但因兩指數所採用的資料並未公開,故底下直接以內政部公告之不動產實價登錄資料分析國內房價走勢。

由於國內南北房價差異極大,且不動產交易多集中於人口密集的都會區,故本文僅探討六都(台北、新北、台中、台南(5906-TW)、桃園、高雄)及新竹市之房價變化。從交易資料中可以發現,同一都市內成交價也會因地段、產品類型而有很大差異,為避免極端值之干擾,故採用中位數來分析價格之變化,而不採用平均數。另外,排除屬於親屬間買賣等非常規交易。

如表八、主要都市房地成交單價統計,以台北市房價最高,2018 年每坪成交單價的中位數為 58.2 萬元,其次為新北市的 32.3 萬元,而最低為台南市僅 15.2 萬元。再觀察價格走勢,可發現 2018 年除台中市的房價下跌(-4%)外,其餘六都均上漲。

其中,以新北市及台南市漲幅最大,再進一步分析資料,發現主要是 2017 年基期過低,2018 年成交價僅回到正常水準而已,並非房價真正大漲。新北市因 2017 年有大量的合宜住宅交屋,及淡水重劃區建案供給量大,成交價格較低,致房價中位數降至 23.1 萬元;而台南市則因 2017 年的房地交易量較少,各年度成交單價波動較大、參考性較不足,不過可確定的是台南市的房價最親民。

表八

另外,再觀察表九中各都市預售屋的交易價格變化,因南部建商偏好先建後售,預售屋交易的筆數較少,預售屋的成交價參考性較低。但北部及中部的建商則多偏好以預售方式推案,故從預售屋的成交價更可以預測或推估未來房價走勢。故由台北、新竹及台中 2018 年預售案交易價格均呈現下跌情形(跌幅 7%~11%)來看,未來房價下跌之機率仍高。

以台北市為例,2018 年的預售屋交易價格每坪為 68.1 萬元,較 2017 年跌 11%,且為連續 2 年下跌,正可反映前文所述,近年建商改變策略,讓利與改推三低建案,價格由 2016 年的 89.7 萬元跌至 68.1 萬元,累計跌幅 24%,後續能否止跌則待觀察。

綜上所述,2018 年房價變化,在成屋部分成交價小漲,與國內房市景氣之方向背離,推論可能係因先前幾年成交之高價預售建案完工交屋所致。另外,再由近年新推的預售屋價格變化來看,整體而言,仍處於下跌之趨勢,以台北及台中最為明顯。且因預售案開價與市場成屋之成交價格拉近,預期未來將繼續帶動整體房價下跌,故短期內成屋市場房價上漲之現象恐難延續,再修正之機率仍高。

表九

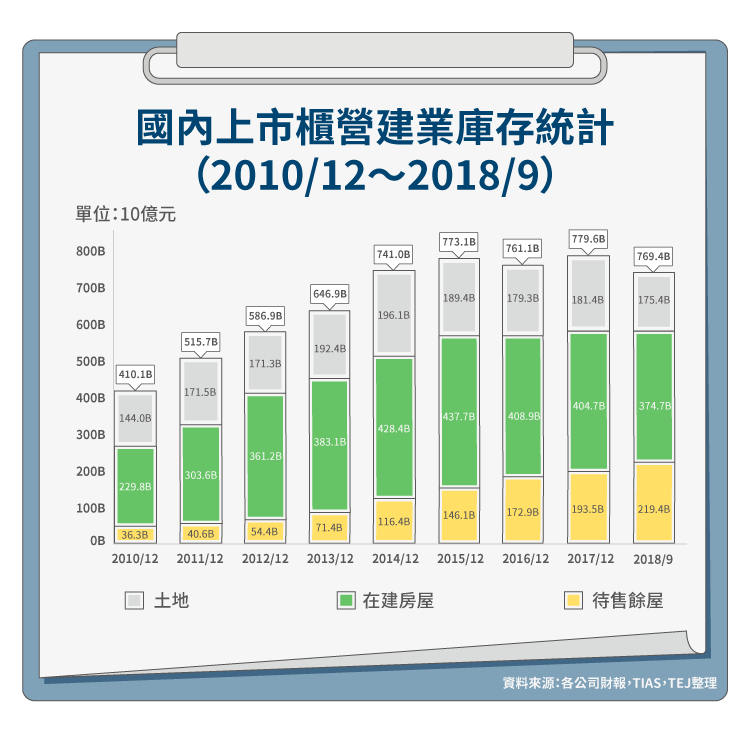

由於國內不動產景氣自 2014 年以後轉差,房屋去化速度變慢,但新屋仍持續完工,導致餘屋數量持續攀高,根據圖十、上市(櫃)建商不動產存貨金額,截至 2018/9 存貨總金額高達 7,694 億元,仍處於近 10 年的高檔。

其中,待售餘屋的金額呈現逐年上升的趨勢,至 2018 年 9 月底已達 2,194 億元,較 2013 年景氣高點時的 714 億元,增加大增超過 2 倍,占比更由 11% 上升至 29%,創下歷史新高。庫存偏高的問題,主因餘屋難賣,並導致資金積壓,建商營運的現金流被庫存餘屋卡住,新案量自然減少,此問題若不解決,則未來的財務壓力將越來越大。

圖十

圖十

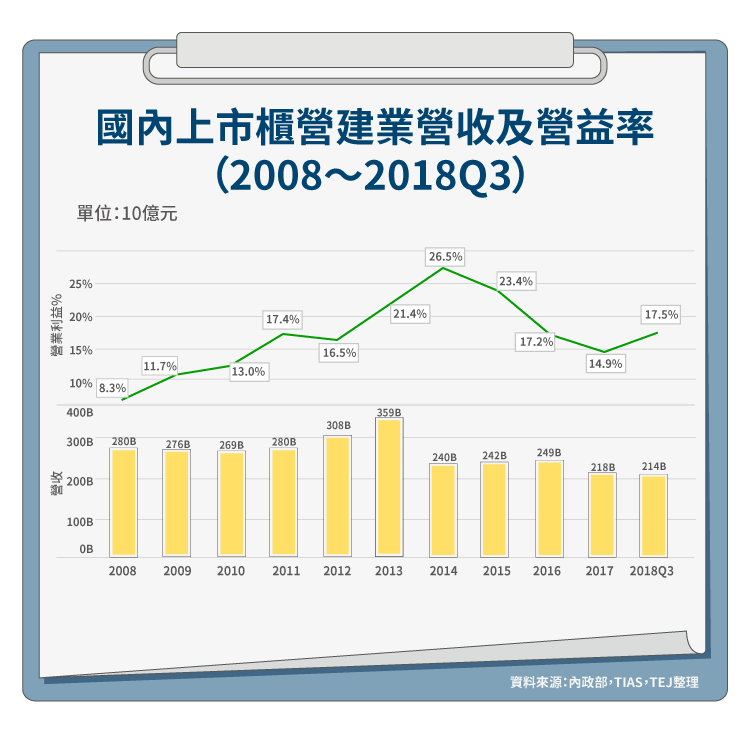

所幸,近兩年國內建商也多改變經營策略,改推低總價、低坪數、低首付的「三低建案」,加上目前房貸利率仍低,讓購屋的門檻降低,使得近兩年房市交易量略回溫,且因基期低,反映在上市櫃建商的營運表現上,2018 前三季營收及獲利均較 2017 年同期為佳(詳圖十一、表十二)。

不過,建商的財務壓力仍不小,截至 2018 年 9 月總借款金額達 5,922 億元,借款依存度(Debt-to-Equity,DE%)為 115%,財務槓桿仍偏高。受限於篇幅,個別公司狀況不作細述。

圖十一

圖十一

表十二

表十二

展望 2019 年國內房市景氣,從基本面來看並無太大起色,供過於求的問題仍然存在,短期內不但不會改變,而且因少子化及老年化的影響逐漸發酵,住房需求將萎縮,可預期未來供過於求的狀況將更惡化。

而 2019 年預期國內經濟狀況仍不佳,加上股市轉弱,民眾購屋能力下降,唯一的利多只剩低利率的資金環境,但因國內不動產政策不利短期交易與囤房,故低利率僅能讓滿手餘屋的建商及投資客稍作喘息,想借錢囤房、炒房的時機已過。

綜上所述,2019 年國內房市景氣仍將持續修正,交易量能維持於 28 萬戶就算不錯,因近兩年買房的只剩自住客,且是有能力買房的自住客,聰明的建商懂得讓利,先搶先贏,因自住客只會越搶越少。而還在孤芳自賞或期待台商回流及陸客買房者,恐怕只能自求多福,口袋若不夠深,遲早認賠出場,莫存僥倖。

台灣房市從 2001 至 2014 年走了 13 年的大多頭,至今修正也才 4 年多,對照日本房市經驗(修正 18 年),國內房市目前應仍處於初跌階段,調整尚未完畢。而近兩年房市交易量雖略為成長,但仍不到 30 萬戶,顯示景氣依舊低迷,短期反彈切勿當真,且因人口老化、凋零,國內房市長期景氣看空。

影響房市的因素很多,本文受限於篇幅無法一一說明,僅針對國內人口結構變化、餘/空屋偏高及利率尚低等主要因素作說明。其餘包括政府的房地政策(稅制)、國民所得、資金狀況等因無太大變化,在此略過不提。

另外,房價部分,依內政部公告之實價登錄資料顯示,2018 年國內房價,成屋部分小漲,但預售屋價格續跌,且以台北市及台中市的跌幅最重,房價倒掛的現象依然存在,預期將帶動後續房價續跌,可再觀察。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!