1

產業

在行動支付趨勢火熱下,很多人並不瞭解為什麼會誕生Square這種產物。今天我們一步步來圖解Square, Inc.(SQ):

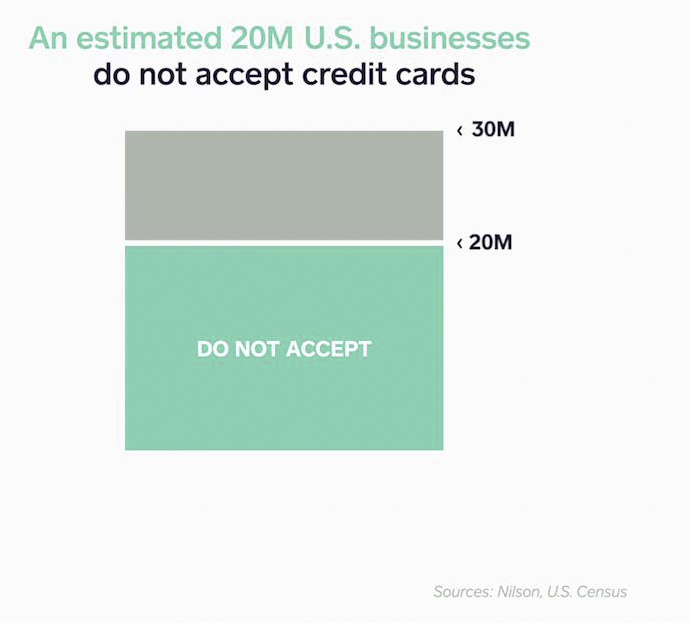

根據尼爾森的調查報告,美國3000萬戶小型賣家中,有2000萬戶不接受信用卡刷卡交易,因此失去了許多生意,這成了痛點。為什麼呢?因為直接向銀行或者清算機構申請POS,不僅費率不一,集成度低,支持銀行有限,而且對小賣家來說手續極端繁瑣。而Square購買便捷(在全美35000個網路商店有售),並提供了信用卡、金融卡、Google wallet、Samsung pay、Iphone支付等多種支付手段。

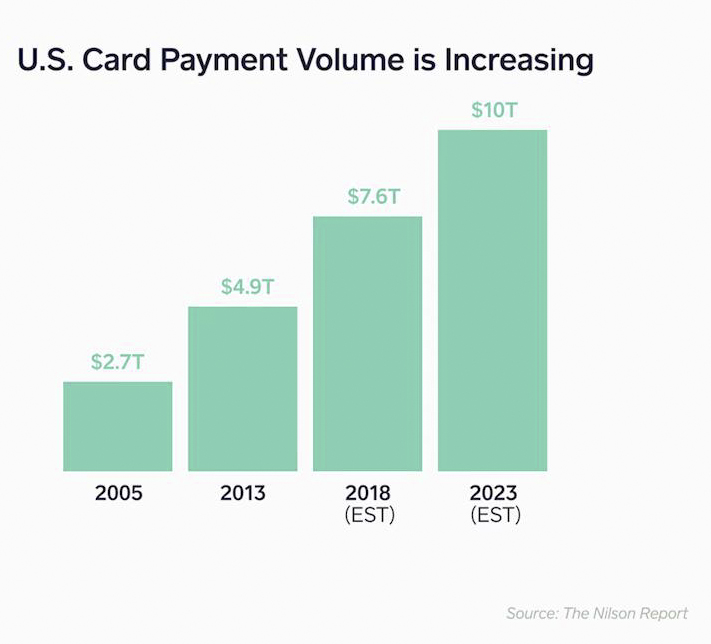

尼爾森預計,到2023年刷卡支付總額會比2013年成長一倍,至一兆美元。

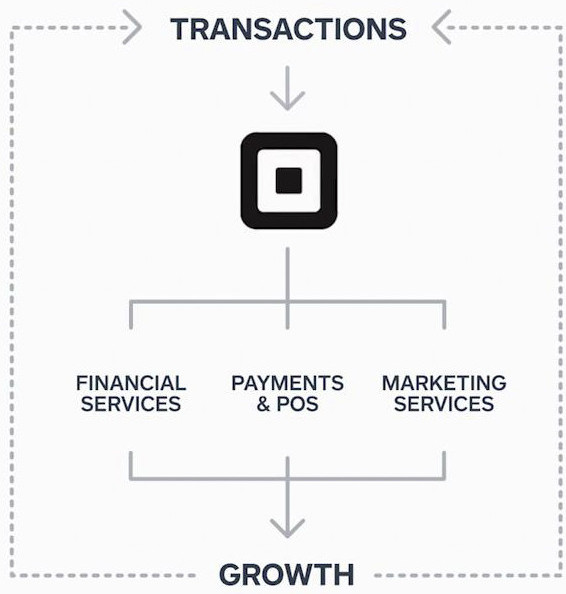

Square除了核心的Payment pos以外,還為賣家提供金融服務,市場行銷服務等。隨著Pos機業務的成長,形成良性循環,帶動業績成長。

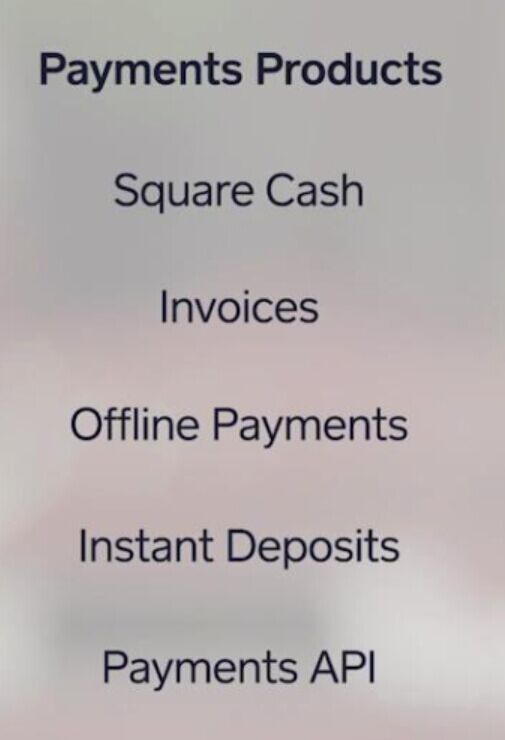

除了提供支付服務(離線支付、發票、API等等),它還提供Dashboard業務,即幫助賣家統計收入、員工管理、銷售榜單、客戶管理等服務:

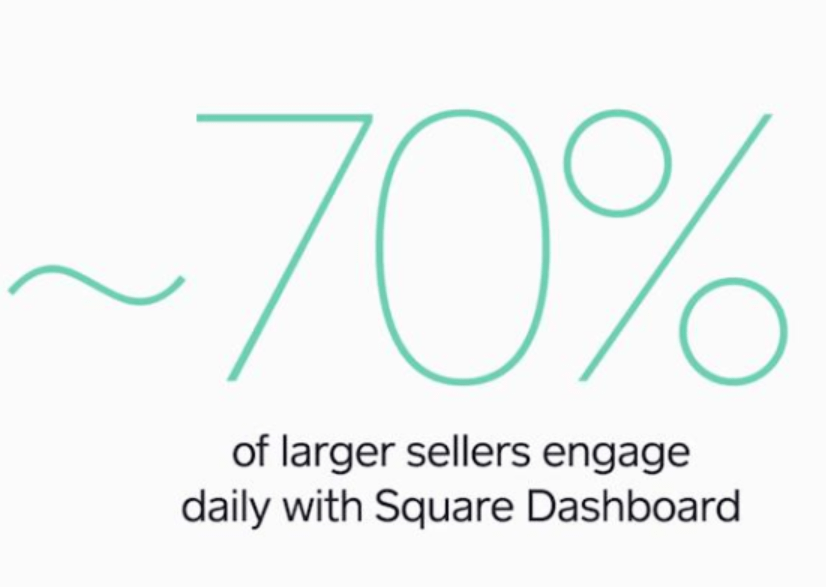

70%的大賣家訂購了Dashboard服務。

你問我他為什麼可以做到這些?因為Square不僅僅是一個POS,更相當於一台收銀機,可以統計全店資訊。如圖:

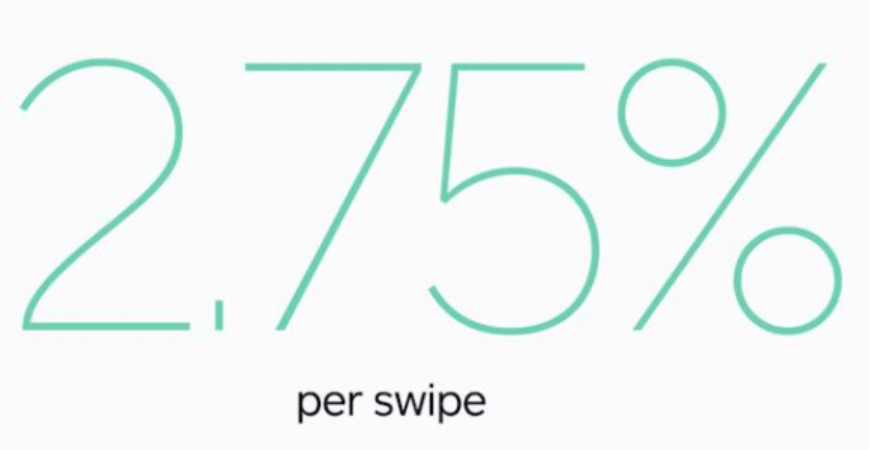

Square最大的收入來源在於支付手續費。每筆2.75%。比競爭對手Paypal Here的2.7%、Amazon的2.5%略貴。

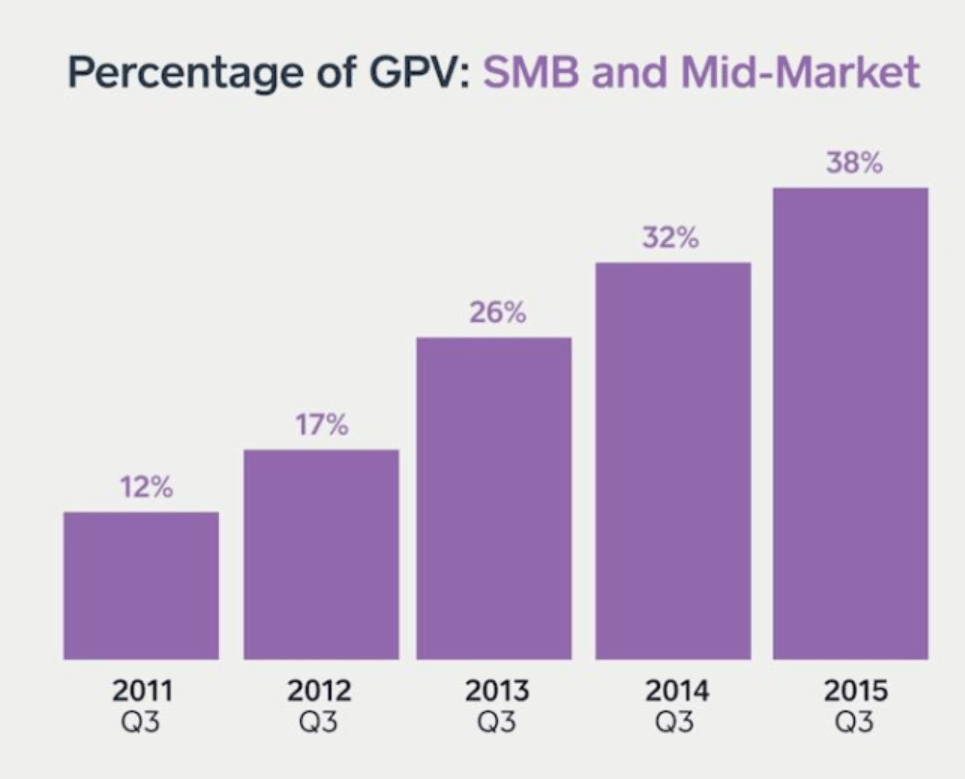

中間市場及中小賣家已經占到GPV(總支付額)的38%。

目前Square擁有200萬活躍賣家,第三季年化總支付額380億美元。

除此之外,Square還利用其豐富的交易數據,大數據風險管理模型來幫助企業貸款。

每年中小企業有將近800億美元的信貸需求得不到滿足,而Square可以提供一日到帳服務。其商業模型類似On Deck Capital(ONDK)。

除了上面所提到的Dashboard以外,Square還為用戶提供各種外掛程式,比如會計類、廚房管理、電子商務類的、存貨管理類的、數據分析類的。幫助企業一站式管理企業。

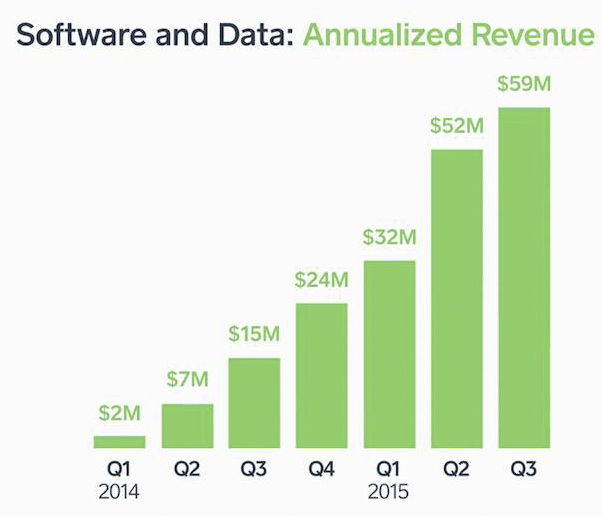

目前軟體及數據類收入(2015 Q3)已經達到5900萬美元,占到其總收入的12.5%。

Square認為未來美國中小企業在SAAS(軟體及服務)上的開銷總額會達到170億美元/年。這也將成為Square公司新的成長引擎。

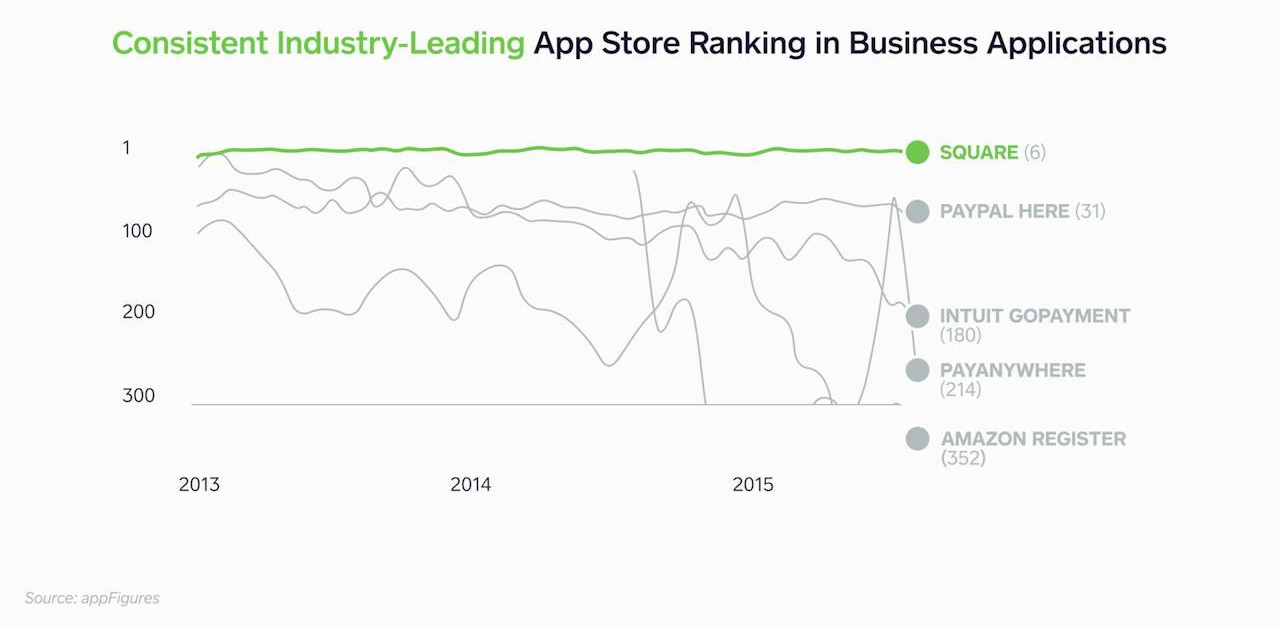

根據各家App store的下載量來看,Square支付終端的APP始終排名第一,遙遙領先於Paypal Here和Amazon register。

到了今年的第三季,Square的交易總額仍較去年成長了48%。注意:由於Square和星巴克(Starbucks, SBUX-US)合作,全美星巴克的刷客服務目前使用Square作為結算方式。星巴克(SBUX) 的交易額過大,並未統計在上表中。

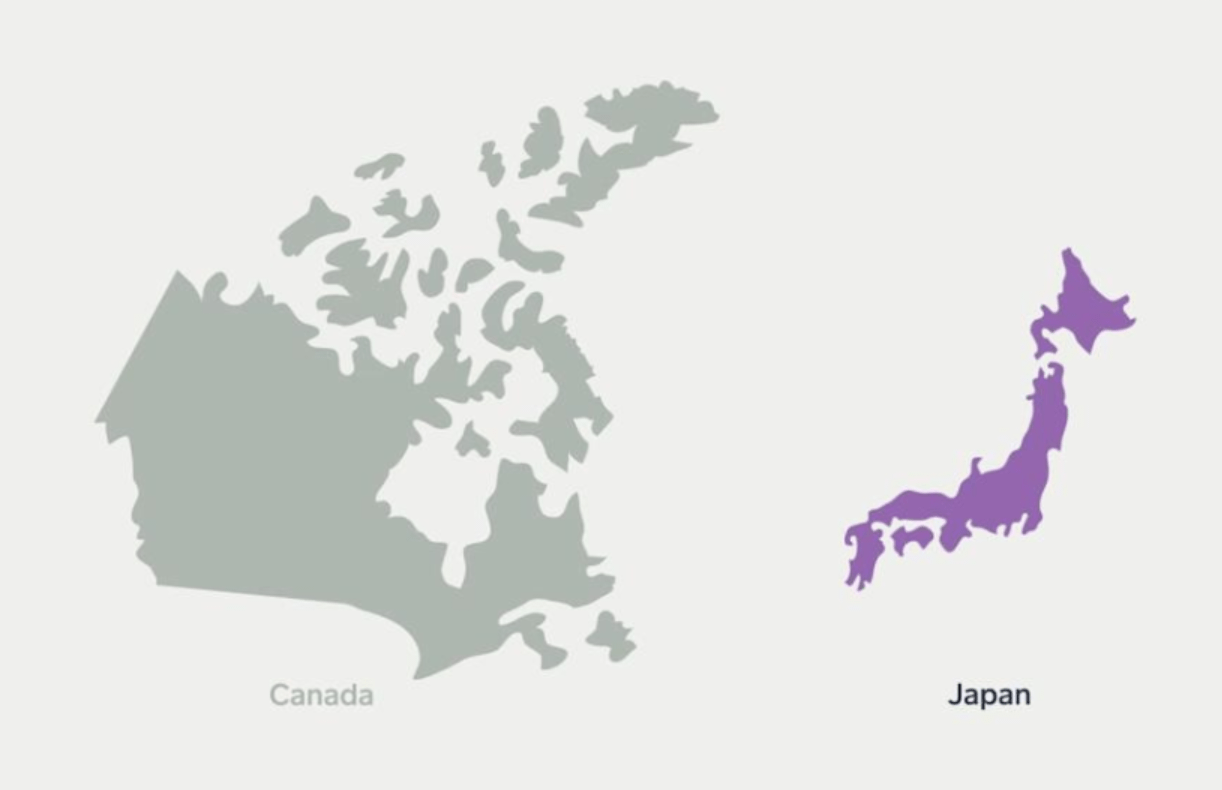

並且其已經開始加拿大,日本的國際化擴張。

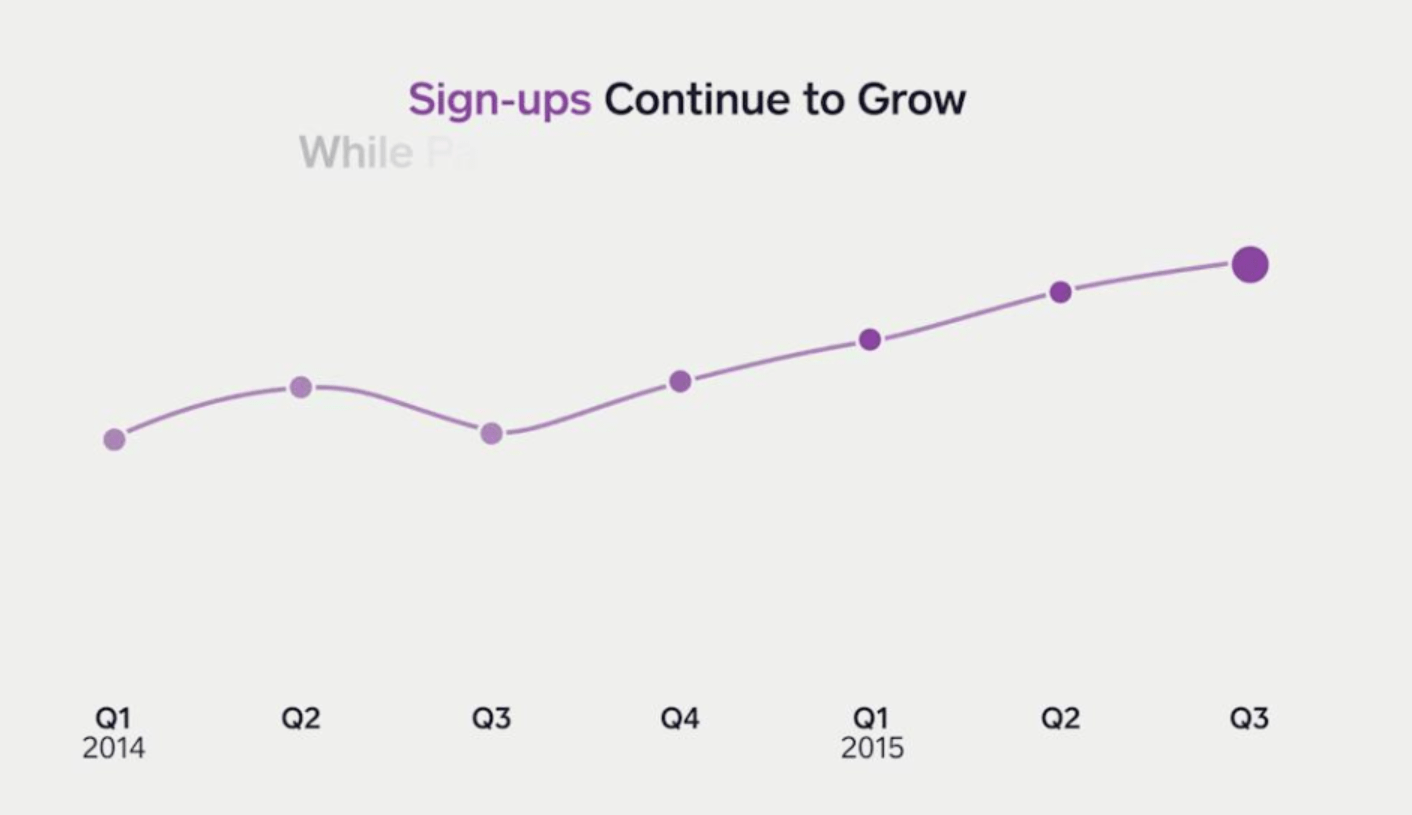

註冊用戶數持續成長。

總結

如果Square僅僅是一個支付抽成的公司,那麼他的商業模式可能沒有那麼喜迎人。然而現在的Square,更像是PayPal Holdings, Inc.(PYPL) 、Shopify Inc. Class A Subordinate Voting Shares(SHOP)、On Deck Capital(ONDK)合體,即一站式的給中小企業提供IT服務。由於價格的因素,本人並未即可購買Square,但看好其基於支付所衍生出的一站式解決方案的商業模式。

《雪球》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

通過內部創新及併購擴大服務範疇.png)

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)