前言

身處於高度競爭的服飾零售業,GAP, Inc. (以下簡稱GAP),這個九零年代在美國引領風騷的休閒服飾品牌, 面對強大的快速時尚(fast fashion)以及消費者多變的喜好,如何能繼續站穩腳步,找出自己的風格與定位? 同時, 如何不與消費者脫節,並在激烈的商場上,鞏固自己的品牌忠誠度?

分析結論摘要

- 美洲地區(Americas)是GAP最大的市場, 在2014會計年度,GAP大約77%的全球營收是來自此地區 ;然而這個地區的營收,在過去幾年,非必需民生消費品(consumer discretionary)產業的趨勢是上升的時後,營收表現卻令人失望,股價表現也讓投資人搖頭。 GAP在2014年關掉了北美的46家店;更在2015年六月中,宣布在美國關掉旗下品牌Gap的175家店 (將近約Gap品牌店在美國的1/5店面數),並加強電子商務的業務。對投資GAP有興趣的投資人,需注意在北美縮減規模的GAP,在未來能否有所轉機。

- 民生消費產業著重品牌經營。GAP深知品牌經營的重要性,但面對持續強大的快速時尚潮流,該如何應變,是新的高層的重要挑戰。

- 強勢美元在2014年讓GAP的營收短少了US$1.3億。強勢美元在2015年仍會繼續,這對GAP海外的營收勢必繼續造成衝擊。

- 同時,GAP在2015年計畫在國際間繼續開設直營專賣店(全球新增店面預計為115家)。直營專賣店所需要的成本比特許加盟店來的高(特許加盟店數計畫在2015年新增35家)。GAP 投資人需持續注意國際間的營收狀況。

- 雖然有上述負面的元素,但GAP積極經營電子商務有成;同時,GAP不斷改善供應鏈,也會提升營利率。

- GAP於 2008年併購的品牌 Athleta提供女性健身與休閒服飾,相當有其立基(niche), Athleta品牌正好搭上現在的運動休閒(athleisure) 風潮,或許能成為GAP旗下第四大品牌,帶動公司成長動能。

- 雖然Morningstar給予GAP四顆星的評價(最高為五顆星),但筆者建議,等公司轉型逐漸明朗後再布局也不遲。

公司業務概況

GAP 成立於1969年,總部位於加州,是一家全球性的服裝與飾品零售業者。旗下的品牌有:Gap、Banana Republic、Old Navy、Piperlime (此品牌因為營運不善,已於2015年1月宣布關閉) 、Athleta、Intermix。GAP在美國、加拿大、英國、法國、愛爾蘭、日本、義大利、中國、香港、台灣等地都有公司直營專賣店。同時GAP還在亞洲、澳大利亞、歐洲、拉丁美洲、中東和非洲通過特許加盟方式擴張其國際業務。此外,GAP也有自營的電子商務網站。消費者除了可以在實體店面與網站購買商品,也可以利用這些服務(僅在美國地區有這些服務): order-in-store、reserve-in-store、find-in-store、ship-from-store(請見“強弱危機分析”下方的“優勢”部分。) GAP希望藉著這個多管道(omni-channel)的經營理念與服務,透過實體店面、網路、過季暢貨中心(outlet)來服務全球的消費者。

截至2015年1月底,GAP在全世界有3,280家直營專賣店與特許加盟店,141,000名員工。 GAP每年會收掉一些店面,也會新開店面。在2014年,店面數成長了4.8%。

旗下各品牌的簡介與定位

GAP─主打的概念是美式休閒風(American casual style),產品系列從最初的牛仔服飾擴展到女裝 (GAP Women) 、男裝 (GAP Men) 、童裝 (GapKids) 、孕婦裝 (GapMaternity) 、寶寶裝 (babyGap) 、內/睡衣(GAPBody) 、運動服(GAPFit)及各種配飾。GAP主要的客層是對價格與品質注重的消費者。

Banana Republic─1978年所創,曾一度被定位以旅行為主題的服裝公司。後來於1983年被GAP所收購。GAP將Banana Republic 重新定位,走的是簡約的都會時尚風,銷售對象主要是白領階級。除了銷售男女服裝外,也跨足到眼鏡、香水、保養品、珠寶等領域。

Old Navy─Old Navy於1994年成立,品牌的特色是提供物美價廉的商品給一般大眾。商店充滿了青春洋溢的氣息。2012年,Old Navy於海外(日本)開設第一家專賣店。

Athleta─GAP於 2008年併購的品牌。 Athleta提供女性健身與休閒服飾,來滿足這個日漸壯大的消費族群。

Intermix─GAP於2012年底併購了Intermix,讓GAP能夠拓展其消費客層,吸引到高收入的消費族群。Intermix提供了美加地區的女性消費者一個購買高檔知名設計師服飾的消費場所。

公司營收

GAP在2014年度的全球營收是US$164.4億。 電子商務的營收是US$25億(約佔總營收的15%)。電子商務營收部分有逐年上升的趨勢(2013年為14%;2012年為12%)。

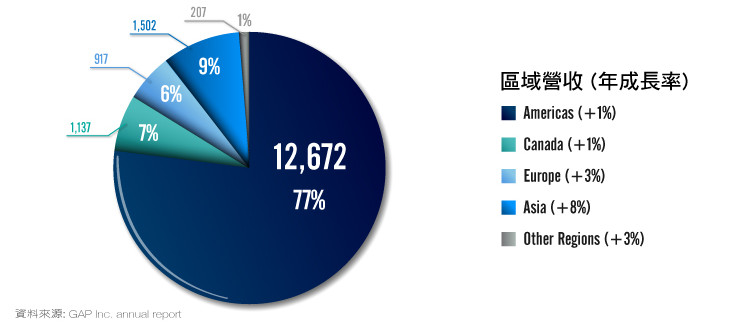

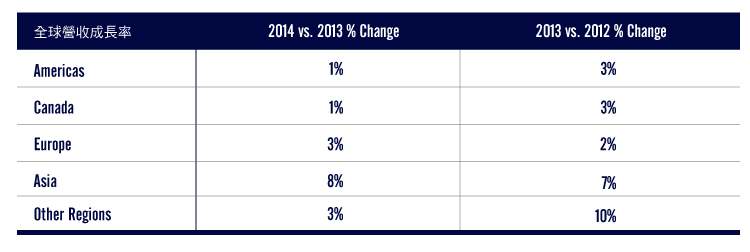

下圖是GAP 營收在全世界的分部與成長:

美洲地區(Americas,不包含加拿大) 是GAP最大的市場, 在2014會計年度,GAP大約77%的全球營收是來自此地區,國際部分的營收則佔了約23% 。而雖然美洲地區市場最大,但是跟其他地區比起來,營收從2013到2014年卻只有成長了1%。亞洲成長幅度居冠 (2013 vs. 2012各地區的營收成長請見附註)。

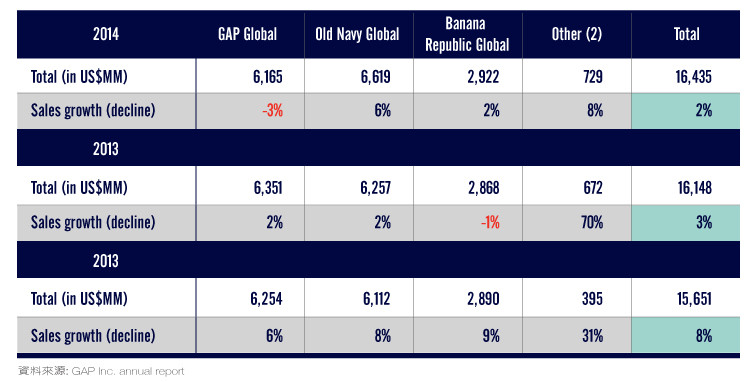

下圖是GAP旗下各品牌在全球的營收狀況:

2013與2014年,Other 包括了Piperlime、Athleta、Intermix 品牌。Intermix沒有包含在2012營收裡。

2013與2014年,Other 包括了Piperlime、Athleta、Intermix 品牌。Intermix沒有包含在2012營收裡。

由上圖可以看出:

- Gap品牌營收佔了37.5%;Banana Republic佔了17.8%;Old Navy 佔了40.3%。光Gap與Old Navy兩大品牌就佔了全部營收的近八成。

- 過去兩年,GAP整體營收雖有成長,但趨於減緩(從2012年的+8%掉到2014年的+2%)。

- 旗下各品牌中,Gap的營收被Old Navy趕過,同時Gap在2014年呈現了負成長。

- 而專攻低價位消費者的Old Navy在三大品牌中表現最佳。

- Banana Republic的業績也有改善。

- 值得注意的是,專攻女性運動服飾市場的Athleta以及提供流行設計師品牌的Intermix成長率也非常好(2013年Other之所以成長率達70%,是因為Intermix的營收在2013年正式納入財報中)。

品牌經營

零售業競爭激烈,身為其中一員,GAP自然視品牌經營為其能否成功的重要因素之一,而GAP也認為其旗下品牌是公司最重要的資產之一。為了經營品牌,GAP在行銷方面大量投資,實施多管道經營,改善電子商店,在國際間擴展,改善供應鏈來增進客戶的消費體驗(customer experience)。

而為了經營GAP旗下的品牌,GAP也不惜鉅資在廣告行銷費用上。在2014年度,GAP花在廣告上的費用就有US$6.4億 (約佔全部營收的4%)。

強弱危機分析(SWOT Analysis)

優勢 (Strength)

- 利用全通路(omni-channel)策略,試著從不同的銷售管道,來接觸消費者。在美國,GAP旗下的Gap、Banana Republic、Old Navy、Athleta,都有提供order-in-store (在店內下訂單) 、reserve-in-store(在店內保留商品) 、find-in-store(若店內沒有商品,可利用電腦看哪家店面有貨) and ship-from-store (可從網路訂貨,然後商店寄貨到府)等服務。

- GAP是美國經典的品牌。而旗下的Gap、Banana Republic、Old Navy都是大眾耳熟能詳的牌子。在品牌顧問公司Interbrand 2013年的“The Most Valuable U.S. Retail Brands”(最有價值的美國零售品牌)排名中,Gap 與Old Navy分別名列第24與第26名。在Interbrand 2014年全球品牌排名中,GAP名列99(2013年排名為100)。

- GAP在全球有三千多家店面, 這對GAP形成了成本優勢(cost advantage)。

劣勢 (Weakness)

- GAP無法及時對快速時尚這股潮流做出反應,無法縮短新衣上架的速度以至於業績不如H&M、Zara與Forever 21 (GAP在財報中也承認,2014年旗下Gap品牌的結果不如預期,就是因為無法迅速反擊這股潮流) (其實不只Gap,其他美國服飾業者如Abercrombie & Fitch、J. Crew等,都是快速流行的受害者)。

- Gap沒有清楚的品牌定位。“Effortless cool” (不作做的酷樣)是Gap以前的品牌定位。但現階段來說,這個定位越來越不清楚,而Gap 也無法獲得千禧世代(Millennials)的認同。

- 同時,GAP在九零年代相當地創新,但隨著時代的改變,GAP已無法跟創新劃上等號。

- 此外,筆者也注意到GAP在這一兩年常常有40% off (打六折)的折扣,太多的折扣對零售業者並不是一件好事,消費者會因此養成等到打折才購買的習慣。久而久之, 對毛利的影響非常地大。

- 2015年初,GAP裁掉了Gap品牌的創意總監(Chief Creative Director )這個職務。沒有了這一職位,很難想像Gap將何去何從。

機會 (Opportunity)

- 快速時尚,強調新品上貨速度快,但卻犧牲了服飾的品質。 或許在消費群中,有一部分仍對衣服質感有所堅持。如果Gap能夠與其他品牌有所區別,並強調其特色,或許這對Gap來說是個機會。

- 國際間的擴展計畫,若能順利進行,將彌補Gap在美國境內營業不佳的窘境。

- Athleta品牌正好搭上現在的運動休閒(athleisure) 風潮,或許能成為GAP旗下第四大品牌,帶動公司成長動能。

- 公司藉由關掉北美的直營專賣店,能降低人事成本,同時也能藉著毛利較高的特許加盟店、過季商品店以及國際市場來提成公司整體績效。

威脅 (Threat)

- 快速時尚預計還會流行好一陣子。

- 這幾年來,零售業者如Target、Home Depot都經歷了客戶資料被盜竊的事故,而商店名聲因而受損。在客戶資料電子化的時代,GAP也不能免於受網路駭客的威脅。

- 雖然GAP所有的原料,在全球各地都以美元計價,但匯率的波動對其營收仍會造成很大的影響。

主要風險

- 與其他零售業一樣,GAP的營收與全球或是區域的(regional)景氣息息相關。尤其GAP位屬於非必需消費性產業(consumer discretionary),而不是民生必需消費品產業(consumer staples),受到不景氣的衝擊更大。

- GAP因為是全球性的服飾零售業,自然會比一般公司有更多的庫存,如果GAP對市場的需求做了錯誤判斷,或是消費者的喜好迅速轉變,這都會對GAP造成成本與存貨量的增加,而需要用打折或是捐贈來清掉滯銷的商品。這對公司的毛利與品牌會有直接的負面影響。

- 國際性的擴展計畫有可能不會成功。每個國家或區域有自己的法規、風俗、消費者喜好。這些都是跨國企業必須克服的挑戰。GAP在年報中也指出,他們對與經銷商的合作經驗是有限的。

- GAP是跨國企業,也從美國境外取得成衣原料。成本的波動、稅率、各國法令、運輸成本、運送延遲、斷絕與下游製造商的關係、政治不安…等都會對GAP的營收造成影響。

- 原物料成本若增加會對GAP營收造成影響。

服飾零售業趨勢以及主要競爭者分析

在全球市場中,服飾零售業是個高度競爭的行業。 GAP若要繼續在這個行業中生存,除了要與各種服飾零售業競爭外,也要與電子商務競爭。 同時,GAP也需要快速地提供消費者喜愛的商品,並滿足日益壯大的網路消費族群。

GAP主要的競爭對手,有Abercrombie & Fitch、American Eagle Outfitters、Urban Outfitters(這三者皆是青少年品牌) 、Uniqlo、L Brands(旗下有Victoria’s Secret與Pink),還有快速時尚服飾店如H&M、Zara、Forever 21、Inditex等。GAP競爭對手 也包含了大型零售業如TJMaxx與Ross Stores,而Target、Walmart等大型超市也有販售服飾類商品。此外,百貨公司如Kohl’s、JCPenney、Macy’s 等也是GAP的競爭者。

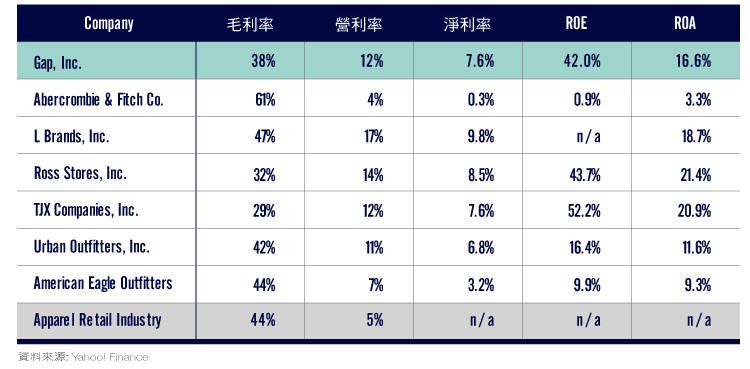

下面是GAP主要競爭對手的營利比較:

從上圖可看出來,GAP 的表現並不太差,毛利、淨利跟同業相比算是居中。雖然面對強勢的快速時尚與廉價商品連鎖店(Ross、 TJMaxx)的夾攻,GAP的ROA算是還不錯的。

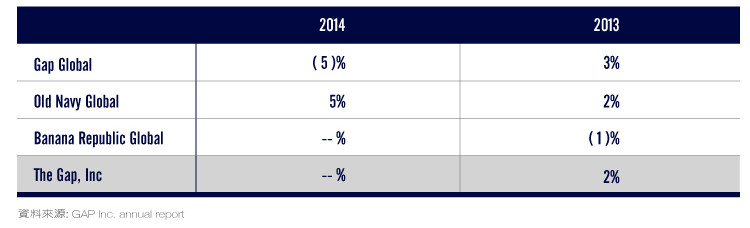

可比較店舖銷售額(Comparable Store Sales)

這一詞多用在零售行業的業務分析,意思是零售集團撇除新增分店外的真實營運情況。舉例說,一家零售集團可以在平均客戶消費額及平均店舖營業額均倒退的情況下,生意依然有強勁增長,原因就是靠大幅增加分店數目。若用“可比較店舖銷售額”分析,便可及早察覺營運上有問題。GAP在計算此一數值時,只包括了開了1年以上的店面的營收。

*上面的可比較店鋪額數字包含了電子商務的業績。此外,可比較店鋪額數字並未包含特許加盟店的部分。

從上面可以看到,GAP在2014的可比較店鋪銷售額並未有所增減,主要是受Gap品牌的拖累。

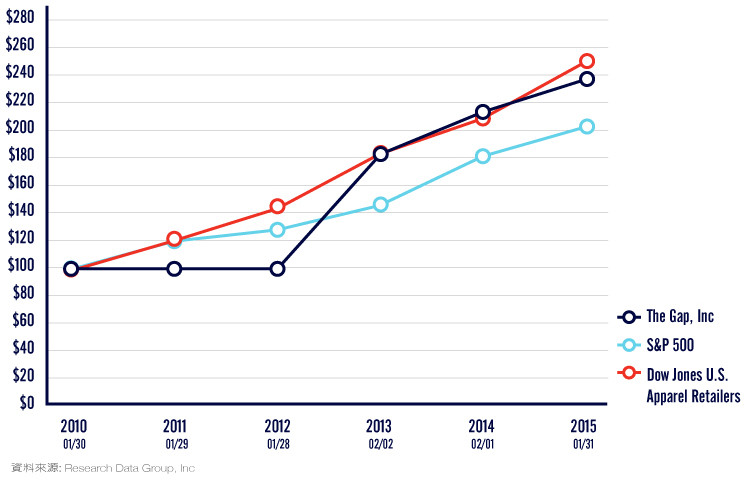

公司股價表現

下面是GAP過去五年,假設在2010年投資US$100的股價表現: (Source: Research Data Group, Inc.)

股利發放與股票購回

GAP在2013年的每股股利是US$0.80,2014提高到了US$0.88,預計2015年的股利會是$0.92。 而過去幾年,GAP都有股票購回的動作。GAP預計在2015年花上US$16億做股利發放以及股票購回。

財務分析:

財報中所有的年度數字都是以來年的1月31日為截止日期,而非一般常見的12/31日。

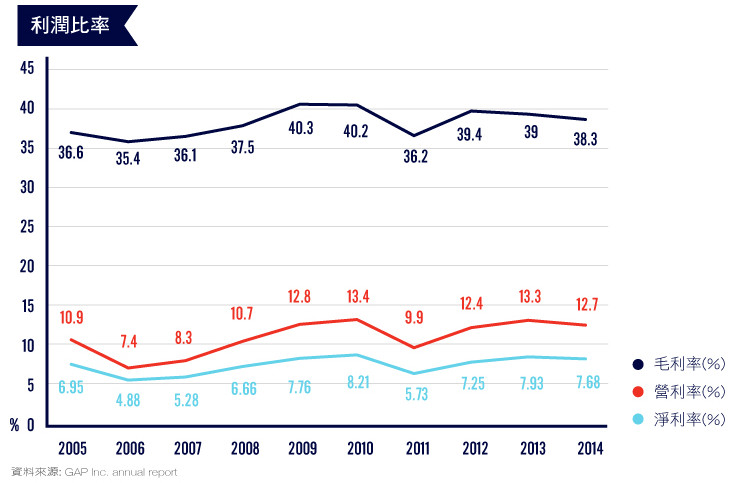

獲利性分析

- 過去兩年GAP因為做了很多促銷活動以及商品減價(markdown),所以毛利有降低,可能是為了對應快速時尚的強大壓力,不得不降價以出清存貨,並藉此減低庫存壓力。同時,新店的開設,也影響到毛利。

- 去年的強勢美元讓海外營收兌換成美元時縮水,影響到了毛利率的表現。

- 淨利率是公司最終的獲利狀況,打算長期投資的股票,淨利率最好不要低於10%。 由上圖可看出,GAP的淨利率一直是保持在10%以下(不過,零售業的淨利率一般來說都不高)。

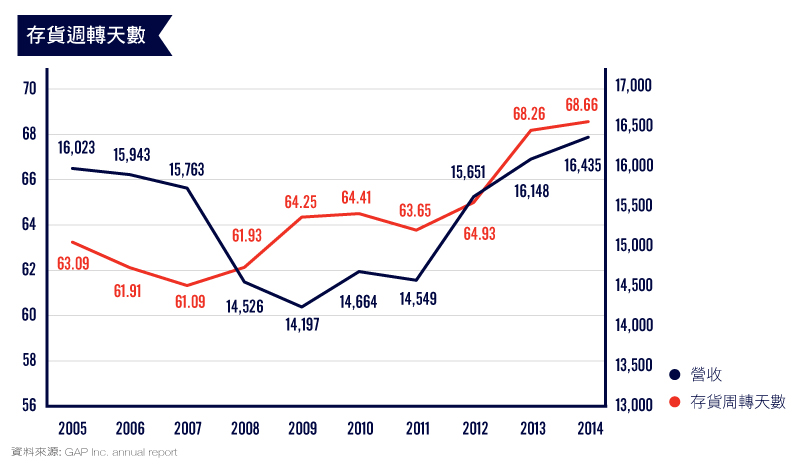

- 存貨週轉天數反映的是公司的經營效率。從上圖可看出,GAP從2013年後的存貨周轉天數大幅提升,上升幅度高於營收的成長幅度。 不僅如此,GAP的存貨周轉天數在過去十年有一直攀升的趨勢。或許這跟不斷在國際間擴展有關係。投資人需要持續注意,存貨周轉天數與營收間的關係。

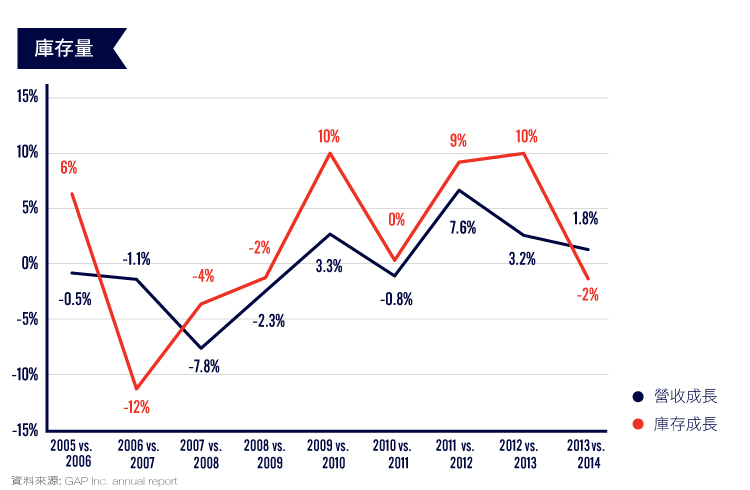

- 零售業特別注重庫存的狀況,2014年GAP的庫存量較2013年減少了2%,且這數字低於營收的+1.8%。這比2012年的表現也好很多。這顯示出,儘管GAP不斷擴張,增設新店,推出新產品,但GAP又試圖對存貨做到控管,因為就像前面又提到,GAP是一家全球性的公司,自然有許多存貨。所以需要做到存貨的控制是很重要的。

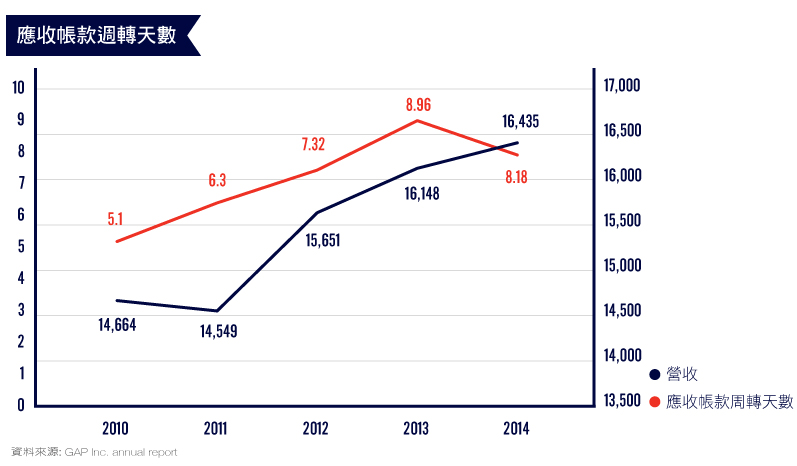

- (因為數據不足,此項只有五年的數字) 應收帳款週轉天數反映的是公司的財務管理能力。從上圖可看出,GAP 年營收成長,應收帳款週轉天數在2014年有減少趨勢。 因為GAP旗下品牌有發行自己的信用卡,所以收款速度快。(註: 用應收帳款週轉天數來看零售業不是很恰當,因為不是每一家零售業都有推出自己的信用卡, 所以如果用這數值比較兩個公司要非常注意)。

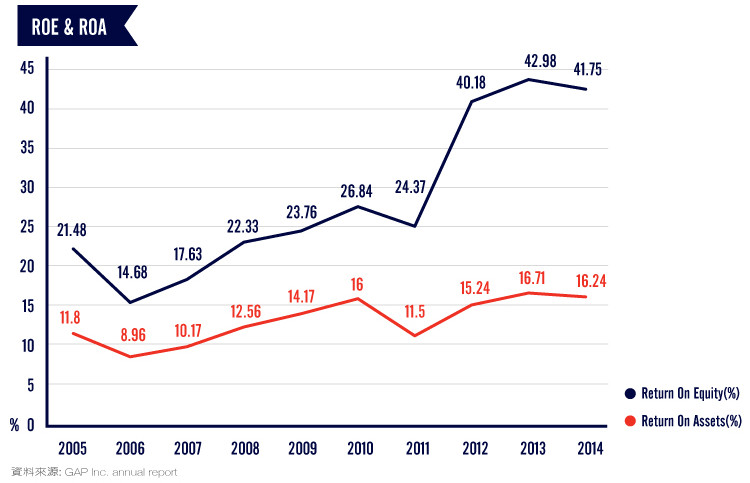

- 我們 從上圖可以看出,從2011年開始,GAP的ROE與ROA都有向上攀升的趨勢。(ROE上升的原因跟GAP買回股票有關)

方析.jpg)

- 單從ROE無法看出一間企業的報酬是從哪裡來的。ROE要搭配杜邦公式一起看,才能清楚地知道公司到底是不是健康地成長,也可看出公司的優勢到底在哪裡,企業如果改善哪個因素,就可提升ROE。

- 杜邦公式 ROE= 淨利率(可看出企業的獲利能力) x 總資產週轉率(可看出企業運用資產的效率) x 權益承數(可看出財務槓桿)

- 由上圖可看出,GAP的淨利率與ROE相關性極大(從2011年以降)。 由此可知,GAP的ROE多靠淨利率來提升–這是好的現象。

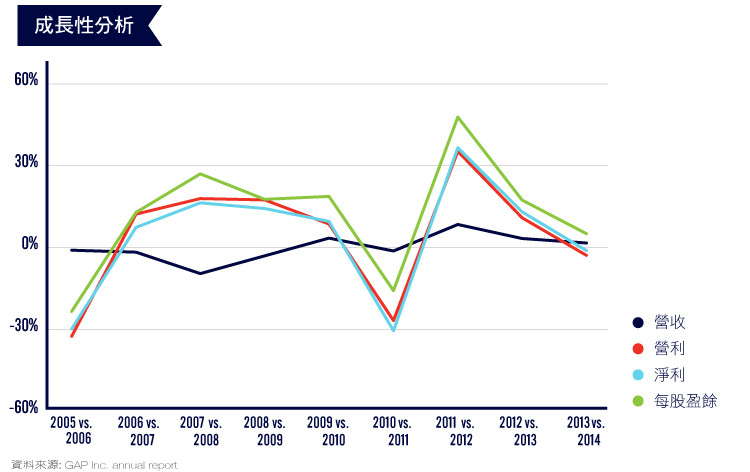

成長性分析

- 從上圖可看出,GAP營收一直呈現個位數的成長。從2012年以後,營利、淨利與EPS成長率都有下滑趨勢。

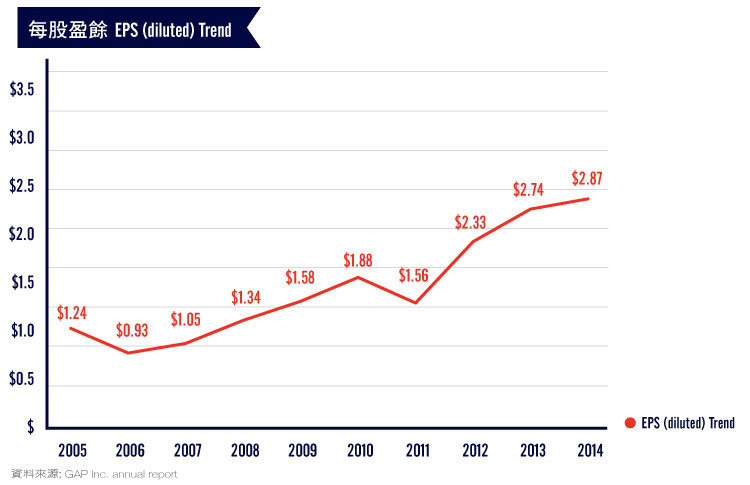

- 由上圖可看出,GAP的每股盈餘(Earnings per share,EPS) 從2011年之後開始上揚。GAP在2013與2014的淨利都是一樣的(US$13億)。但因為有回購股票,所以提升了EPS。

安全性分析

- GAP目前的現金,若在完全未營利的狀態下,能夠讓GAP撐個1年左右(1.07)。

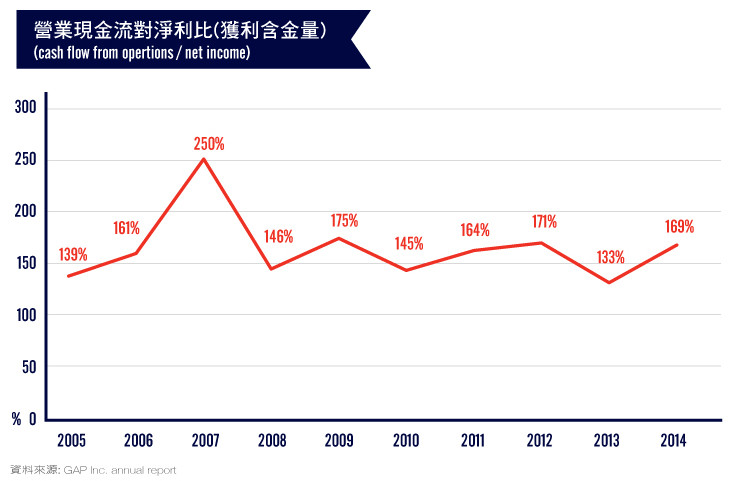

- 從獲利含金量, 我們可以了解公司是否真的賺了錢。

- 獲利含金量=(營業現金流入/稅後淨利) x100%。越高越好,80%以上為理想。從上圖可知,GAP 的獲利含金量,算是非常地好。GAP因為有販售禮卡(gift card),而這些禮卡有時候並沒有被兌換獲是使用,也因此提高了GAP的現金部分(2014年約有US$2.5億的禮卡未被兌換使用)。

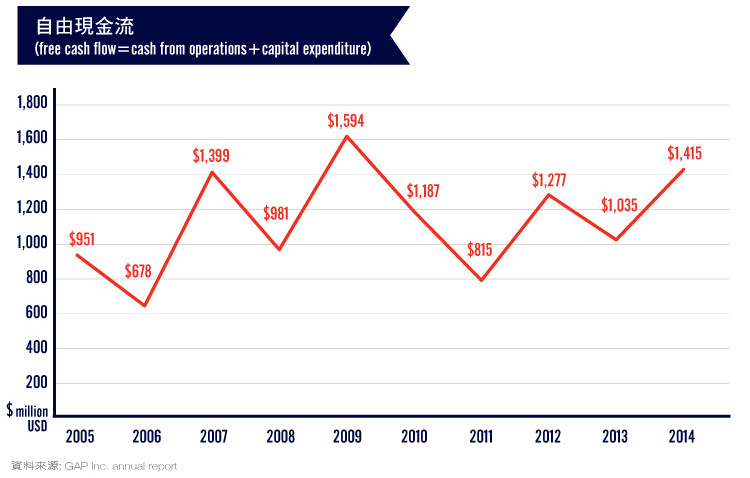

- 燒錢不兇,能存下現金的公司,通常是首選。從上圖可看出,GAP自由現金流的狀態並不是很穩定,但也算能夠存下頗多的現金。

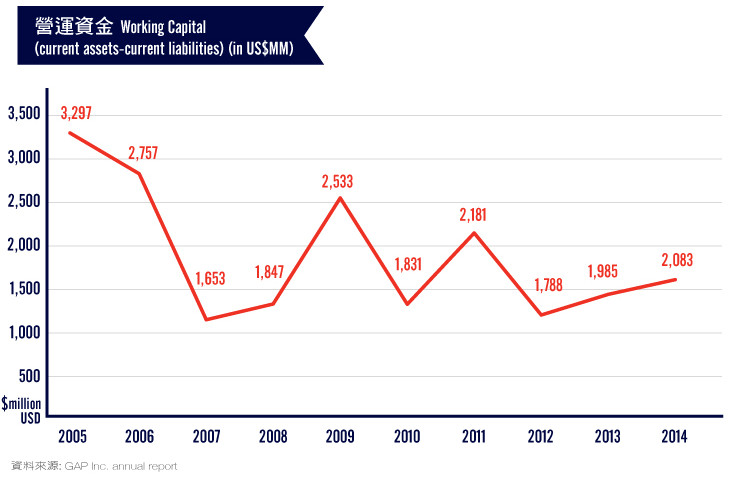

- Working Capital (營運資金): Current Assets(流動資產)-Current Liabilities(流動負債)。 營運資金可以用來衡量公司或企業的短期償債能力,金額越大,代表該公司或企業對於支付債務的準備越充足,短期償債能力越好。當營運資金出現負數,也就是一家企業的流動資產小於流動負債時,這家企業的營運可能隨時因周轉不靈而中斷。由上圖可看出,GAP的營運資金算是相當充足與穩定。

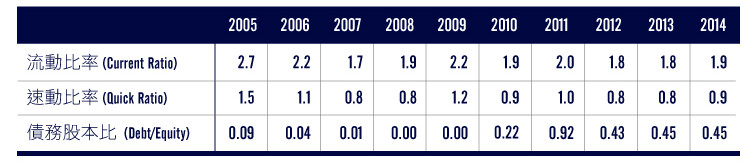

*流動比率與速動比率顯示企業短期償債能力的指標。 數值最好大於1,且越大越好(能夠大於1.5更好)。

*債務股本比顯露出公司管理者在多大程度上願意舉債經營,而不是利用自有股本。

- 從上面的財務比率數字可以看出,GAP雖然舉債經營,但其償還債務的能力算不錯。

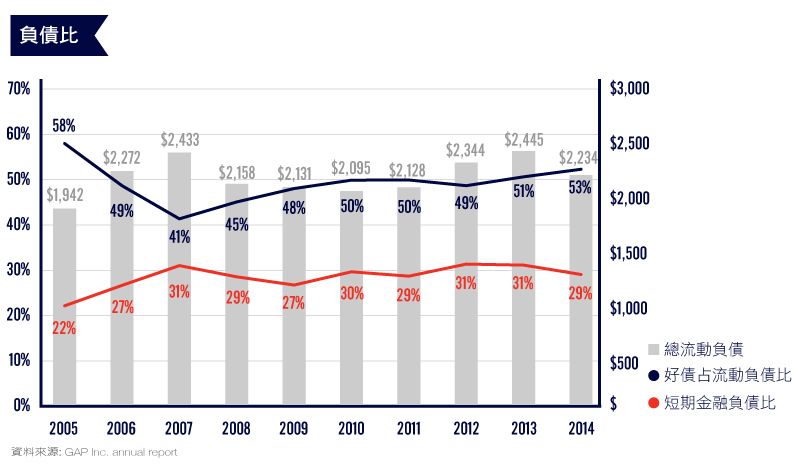

- 雖然GAP的債務股本比有增加(2014年為0.45=45%),但從上圖可以看出,GAP的好債比率增加。且有近三成是短期負債,加上GAP還債能力很強,所以投資人不用太過擔心GAP負債過高的情況。

價值性分析

GAP目前的PE是13.32,而服飾零售店業(apparel stores)目前的PE是20.97 (資料來源: Yahoo! Finance)。根據Morningstar在06/16的分析報告,Morningstar給予GAP股價 的合理價位(fair value)是US$49.00。由此可看出,GAP目前股價$38.09(07/16收盤時的價格)是在被低估(undervalued)的價位。

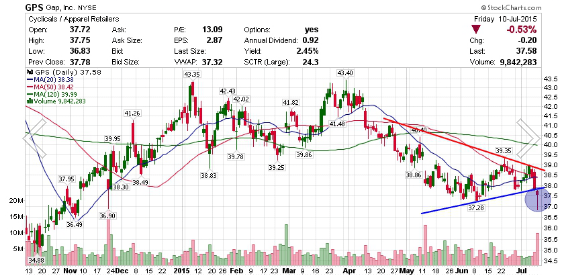

技術面分析

基本面其實與技術面是無法分離的。 下面是GAP過去九個月的日線圖:

- 目前的狀況還不明顯。前幾天受到大局影響(希臘與中國股市的影響),跌破了藍線(支撐),雖然 K線昰Hammer,但要先觀察。

- 上面的線圖也反應出目前市場對GAP的觀感。除非GAP目前的策略有轉機,要不然投資人可以先繼續觀望,等轉型出現契機後再買入。

特別感謝:

非常感謝Trader X幫忙校稿,提供原物料 vs. GAP股價圖以及GAP的線圖。

備註:

- GAP全球營收成長率:

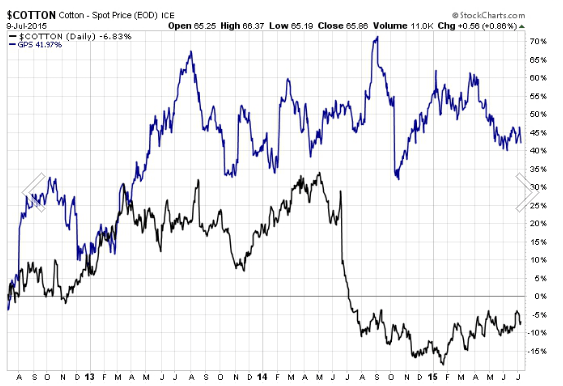

- 原物料 vs. GAP股價走勢圖:

成衣業者的主要原料是棉花,通常原物料的價格會與相關的製造業或是業者的股價息息相關,但從下面的圖表看來,GAP 與棉花之間的關係並不顯著。

資料來源與參考:

- Wikipedia https://zh.wikipedia.org/wiki/%E8%93%8B%E7%92%9E

- GAP Inc. annual report

- GAP’s Q1 2015 transcripts

- Morningstar Equity Analyst Report (Report as of 16 June 2015)

- GAP 宣布北美關閉175家店 總部裁員250人:http://www.cna.com.tw/news/firstnews/201506160030-1.aspx

- The Gap’s Biggest Problem Is That It Lost Its Brand Identity:http://www.adweek.com/news/advertising-branding/gaps-biggest-problem-it-lost-its-brand-identity-165367

- SeekingAlpha.com

- 可比較店鋪銷售額定義 http://hk.apple.nextmedia.com/financeestate/art/20021111/2938666

- “財報狗教你挖好股穩賺 20%” by 財報狗

- 簡稱毛利率:http://value20131007.pixnet.net/blog/post/5146573–%E7%B0%A1%E8%AB%96%E6%AF%9B%E5%88%A9%E7%8E%87

Catherine

Catherine

快時尚退燒搶佔機能新商機_-.png)

電商毛利率保衛戰_-.png)