1

投資

“我喜歡的企業都像堅固的城堡,四周被寬大的護城河包圍,河裡還有凶猛的鱷魚。” — 華倫·巴菲特(Warren Buffett),《美國新聞與世界報導》,1994 年 6 月。

現在股神看上的最新一座城堡是蘋果(Apple, AAPL-US) 。

今年開年兩個月,他就買了約 85 億美元的蘋果股票;加上他去年年底前購入的約 67 億美元蘋果股票,巴菲特在買蘋果股票這件事上花了 152 億美元。

此前巴菲特對於科技公司一貫謹慎,蘋果是他六十多年投資生涯裡投資的第三家科技公司。

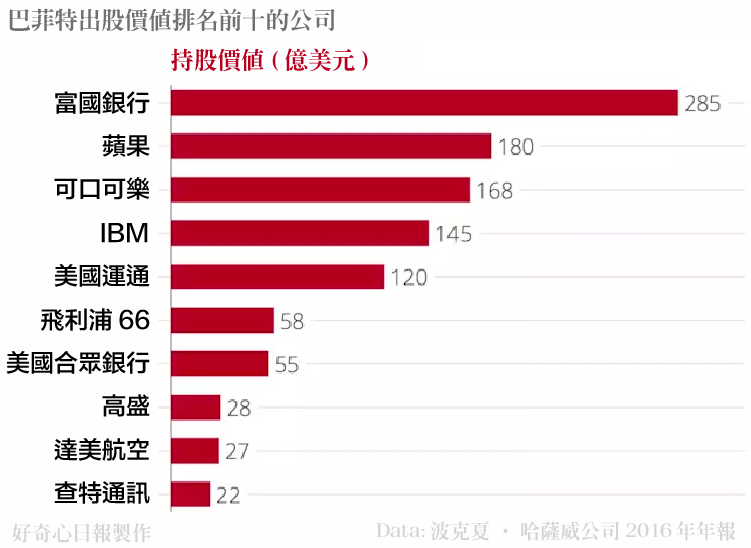

但看得出他非常看好這筆投資。目前巴菲特的投資公司波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 持有的蘋果股票價值已經上升到了 180 億美元。如果不計算已經被併入波克夏公司資產負債表的卡夫亨氏(Kraft Heinz, KHC-US) ,蘋果在巴菲特的 46 家投資項目中,金額排第二,僅次於富國銀行。

(注:巴菲特的蘋果股票持股數按其 2/27 對 CNBC 披露的 1.33 億股計算;所有公司股價按照 3/1 美股開盤前價格計算。)

(注:巴菲特的蘋果股票持股數按其 2/27 對 CNBC 披露的 1.33 億股計算;所有公司股價按照 3/1 美股開盤前價格計算。)

巴菲特的投資邏輯不復雜。曾在美國價值投資先驅班傑明·葛拉漢 (Benjamine Graham) 麾下工作的他,投資理念正是從葛拉漢那裡演變而來,即尋找價值被市場低估的企業,這類企業往往股票市場價格低於帳面價值。

那麼如何篩選這些公司?

根據巴菲特本人反覆的說法,他最看重的是公司有沒有護城河。選出這些公司後,巴菲特買入這家公司價值數億甚至上百億美元股票並長期持有,持有期限一般都是十年左右。

當投資機構拿出一個又一個算法、數學模型,招人直接找經濟學專業畢業生的時候,巴菲特說,“財務投資中沒有方程告訴你護城河是 28 英尺寬、16 英尺深。這是讓學院派們抓狂的地方。他們能計算標準偏差和貝塔係數,但沒法理解什麼是護城河。”

(一張模糊的巴菲特、葛拉漢的合影。左數第一個是巴菲特、左數第三個 (站的較靠前) 是葛拉漢。圖/TheFamily)

(一張模糊的巴菲特、葛拉漢的合影。左數第一個是巴菲特、左數第三個 (站的較靠前) 是葛拉漢。圖/TheFamily)

他所說的“護城河”顯然是指有企業在面對競爭時有超強防禦能力。巴菲特在不同場合下解釋過護城河企業的特徵。

首先是品牌。可口可樂(Coca-Cola, KO-US) 是巴菲特談企業品牌“護城河”時最愛舉的例子。

巴菲特最早在 1988 年以 10 億美元買入可口可樂 6.3% 股份,接著又分別在 1989 年、1994 年繼續買入。最後累積購入約 13 億美元可口可樂公司股票並且截止到去年年末都沒有賣出一股。今天他持有的可口可樂股票市值約 168 億美元。不計算分紅,這筆投資給巴菲特帶來 155 億美元回報。如此堅定的長期持有,主要因為巴菲特深信可口可樂有一條其它競爭對手不可逾越的護城河。

“在全球各地,人們總是把開心快樂和可口可樂聯繫在一起。每個地方 — 迪士尼(Walt Disney, DIS-US)樂園、世界杯、奧運,人們快樂的地方都有可口可樂。開心快樂和可口可樂結合在一起。如果你現在給我一筆錢 — 我不管你給我多少錢 — 讓我成立個 RC 可樂公司,讓全球的 50 億人愛上 RC 可樂,這件事情我做不到。你可以到處閒蕩、做一切事情,不管用什麼辦法,打折促銷、週末活動,都撼動不了可口可樂的地位,”

巴菲特在 1998 年一場面對 MBA 學生的演講中談他對可口可樂的看法,“我們要找的就是這樣的生意,這就是護城河。我們要把護城河變得越來越寬。”

(可口可樂 “Yes Girl” 廣告宣傳畫。圖/Linked)

(可口可樂 “Yes Girl” 廣告宣傳畫。圖/Linked)

那一年,可口可樂全球範圍售出 2000 萬瓶飲料。當時產業內甚至找不出一家公司的年銷量達到可口可樂的一半。幾十年間,可樂不需要像大多數消費品牌一樣一代又一代的更新產品。可口可樂也依靠快樂的品牌,規模、工廠、營銷和廣告持續強化品牌。

跟可口可樂一樣,在巴菲特看來,迪士尼 (Disney) 就是一個能讓孩子開心的品牌,它的動畫電影、迪士尼樂園給大人、孩子們帶來歡樂。早在 1966 年,巴菲特就花 400 萬美元買了迪士尼 5% 的股票。只不過時年 36 歲的巴菲特持有一年後以 600 萬美元價格把迪士尼股票賣光了。

(36 歲時的巴菲特。圖/Joshuakennon)

(36 歲時的巴菲特。圖/Joshuakennon)

這就是品牌價值變為企業護城河的作用。一提到這些企業的名字,你總是能在腦海中浮現出一些東西。

運作成本比競爭對手低也是一種護城河。

“圍繞我們的汽車保險公司 GEICO 的護城河是低成本。”當一個 MBA 學生問巴菲特什麼樣的公司值得他青睞時,他用 GEICO 舉例。

GEICO 主要經營汽車保險,創建於 1936 年,一開始顧客群主要為事故率低的政府僱員、頭等兵和軍官等,採取直接郵寄保單的銷售方式,沒有保險代理商,其銷售成本比有銷售代理商的保險公司低約 30%,其保險利潤率比產業平均高出約 15 至 20 %。

巴菲特詳細解釋說,“汽車保險是必須買的,每輛車都要買一份。我沒辦法讓一個人買 20 份車險,但是他必須買一份。人們買車險看的是什麼?看服務和價格。在大多數人眼裡,各家保險公司的服務大同小異,所以人們買車險最後主要看價格。因此我們必須做到低成本,這是我們的護城河。”

對於消費、零售企業對渠道的控制力足夠強,也能成為一條“護城河”。

歷史上,巴菲特買過諸多生產銷售快速消費食品、日常用品的公司。這一公司無一例外都具有對分銷渠道極強的控制力。

這些公司包括吉列 (Gillette)、P&G、亨氏 (Heinz)、卡夫 (Kraft)、箭牌 (Wm. Wrigley Jr. Company)。今天你到超市、商場、大賣場裡,貨櫃或專櫃上擺放著的多是它們旗下的產品。比如萊雅 (L’oreal Paris)、Safeguard、海倫仙度絲 (Head & Shoulders)、Chips Ahoy!、Oreo、亨氏 (Heinz) 番茄醬等。

巴菲特曾說 P&G 的生意非常好,因為它擁有強大的分銷渠道和大量知名品牌,“要是我在二十年裡只能投資 P&G一家公司,我可以接受。P&G 可以入選我最看好的公司中的前 5%。P&G 不會被競爭對手打垮。”你很難說 P&G 有什麼技術突破,但將數十個產品線的新品推向全球數以十萬計的超市貨架,本身就是競爭門檻。

(一位女士正在超市貨架前選購 P&G 集團旗下的洗衣液品牌去漬的產品。圖/Fortune)

(一位女士正在超市貨架前選購 P&G 集團旗下的洗衣液品牌去漬的產品。圖/Fortune)

還有一些公司或因為進入產業早、或具有一定的技術壁壘,即使競爭對手能提供跟它類似的產品或服務,但會讓用戶付出高昂的轉化成本,這是另一條“護城河”。

儘管巴菲特喜歡買業務模式簡單、不存在大量科技技術的公司,他覺得科技公司很難預料未來,但還是買了 IBM 股票。這也成了巴菲特罕見的科技公司投資。據 CNBC 報導,巴菲特曾與波克夏公司的幾家子公司的訊息技術部門,就投資 IBM 進行過討論,並參考了自己幾十年前的專業經驗。

巴菲特說 IBM 能夠幫助 IT 部門更好地完成工作。對於一家大公司來說,改變審計公司和律師事務所都是大事,讓 IT 部門停止使用 IBM 的產品也同樣是大事。 “這其中有種一貫性在裡面,我多年前就應該注意到這一點。”

而 IBM 企業服務的護城河使用戶很難離開它,因為它有與大公司長期合作建立起來的銷售渠道、將服務賣給大公司需要的各種資質。新的競爭對手很難撬動它的客戶。

IBM 的創新能力已經無法和新銳科技公司相比,但有這條護城河在,它可以透過收購,很快趕上早一步的對手。最近的一個例子是 IBM 在 2013 年以 20 億美元收購雲端計算公司 Softlayer。目前它的雲端計算業務已經超過 Google,儘管它晚了好幾年。

所有這些公司特點都是,建立領先優勢以後,鞏固自己的優勢,打退競爭對手。簡單說就是,躺著也能賺錢。

蘋果的日子從來沒有輕鬆過。

1976 年蘋果成立,它是一家電腦公司。第一款取得商業成功的產品是 Apple II 電腦,它有完整的外殼,和整合在主機上的鍵盤。之後的 16 年,各種型號的 Apple II 共售出了接近 600 萬台,直接促成了蘋果在 1980 年上市。

(Apple II 電腦。圖/Wikimedia)

(Apple II 電腦。圖/Wikimedia)

緊接著,IBM 在 1981 年也推出電腦產品,憑藉著企業銷售渠道,IBM PC 銷量在一年內就甩開了蘋果。

1984 年,Mac 是第一台讓大眾脫離了輸入命令代碼,用上圖形化界面 (GUI) 的電腦。這也支撐了蘋果之後十年的生存。賈伯斯回來後砍掉大部分產品線,推出了有糖果色外殼的 iMac,Mac 這個主營業務算是緩過來了。但蘋果本身從來沒有壟斷過這個市場。

2000 年代,蘋果作為電腦公司的歷史結束了。 “能把 1000 首歌放進口袋”的 iPod 重塑了蘋果,蘋果從一個每年只賣 300 多萬台電腦的電腦生產商,變成每年賣掉 5000 多萬台 iPod 播放器的全球消費電子巨頭。

(2003 年的賈伯斯和 iPod。圖/Billboard)

(2003 年的賈伯斯和 iPod。圖/Billboard)

iPod 真正熱門是在 2003 年,但賈伯斯沒有停下來,那時就和董事會說 iPod 可能被手機取代。 2004 年,蘋果啟動 iPhone 的研發。

2007 年第一代 iPhone 發布,賈伯斯直接說這就是用來取代 iPod 的:“我們將發布一款電話、一款 iPod,一款可以用來上網的設備……明白了嗎?這不是三個設備,是一個設備,我們把他叫做iPhone。”

(2007 年的賈伯斯和 iPhone。圖/YouTube)

(2007 年的賈伯斯和 iPhone。圖/YouTube)

於是蘋果又完成了一次身份轉變,變成手機公司。 2007 年,賈伯斯就把公司名蘋果電腦公司 (Apple Computer Inc.) 中的電腦去掉,更名為“Apple Inc.”。

2010 年蘋果又拿出了 iPad 這個新的產品線,在當時也被當做一項重大的突破。40 年間,蘋果的成長依靠的是,若干年間推出一個劃時代的產品,進入一個新的產業。每一次,蘋果都用一個經過打磨的產品打開新市場。再之後蘋果卻沒有停下來用低價產品覆蓋整個市場。 iPhone 從一開始也沒有追求規模效應然後壟斷市場,優先級最高的東西是利潤率。

每年只推一款新機型、Apple Store 照著奢侈品店的風格設計、注重產品的設計和體驗 …… 蘋果這麼做都是為了讓 iPhone 定位成“有最好的體驗”。最好的產品、最高的利潤,但從不固守一個舊市場。

這在科技公司也是相當罕見的。 Google 從 1998 年到現在的主營業務從來沒有改變,搜索廣告至今佔據著幾乎 9 成的營收。它在核心業務搜索已經沒有什麼競爭,但再也沒有下一個類似搜索這樣既壟斷又賺錢的新業務。

Facebook 靠一張龐大的社交網路壟斷了另一個廣告市場。中國的百度(Baidu, BIDU-US)、阿里、騰訊也沒什麼差別。微軟(Microsoft, MSFT-US)也是一樣,從 1980 年代到現在,它賺錢的生意完全建立在 Windows 和 Office 之上。

而蘋果即便是最成功的 iPhone 也沒有輕鬆的時候,打敗了傳統巨頭諾基亞和黑莓(BlackBerry Ltd, BB-US)之後,三星、HTC 又用 Android 手機佔據了市佔率。到現在華為、OPPO 和 Vivo 三家中國廠商擠到了全球出貨量前五的榜單,他們在中國搶奪著 iPhone 的未來用戶,現在又去了印度、東南亞市場等新興市場。

所以巴菲特到底看中了什麼?

庫克(Tim Cook)願意給股東分紅是一方面。按照蘋果 2016 年的分紅力度,持有 1.33 億股蘋果股票的巴菲特將獲得約 2.1 億美元收益。但這只佔巴菲特手上股票價值的 1/70,錦上添花而已。

最重要的還是蘋果的未來發展。巴菲特認為蘋果有一個護城河 — 用戶依然對 iPhone 非常忠誠。“蘋果打動我的地方,在於它是用戶黏性非常高的產品。”巴菲特在接受 CNBC 採訪的時候說道,他會詢問身邊用 iPhone 的人,得到的答案是“我以後還會買 iPhone”。儘管巴菲特本人從來不用 iPhone。採訪期間他還從上衣口袋中掏出一個老式的翻蓋手機。

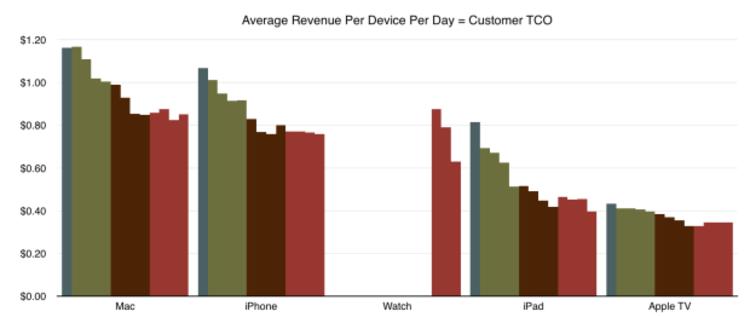

蘋果的確有巨大的品牌效應,這可能是蘋果最接近“護城河”的存在了。今天蘋果依然維持著全球最高的品牌價值。如果分別計算 Mac、iPhone、iPad 等產品的每一位用戶平均每一天為蘋果帶來多少收入,你會發現 iPhone 在這個數字上是最穩定的那個。這意味著 iPhone 的用戶相對非常忠誠。這符合巴菲特的判斷。

(圖片來自 Asymco,墨綠色、綠色、深紅色、紅色分別代表 2012 至 2015 年)

(圖片來自 Asymco,墨綠色、綠色、深紅色、紅色分別代表 2012 至 2015 年)

蘋果的運作結構就是整個公司每年全力做幾個產品。蘋果公司有 2 萬名員工,但每年推出的產品一隻手就數得過來。這在大公司裡極其罕見的。相比之下,三星每一年發布的低階手機型號就有上百種。一貫出色的產品所營造的品牌信任,讓蘋果可以用更低成本佔據高階市場。蘋果 2015 年的廣告支出是 18 億美元,相比之下三星電子 2012 年花在廣告上的費用達到 43 億美元。

蘋果也不會依賴營運商等銷售渠道的影響力。 Android 廠商會給分銷商高額的補貼換取銷量,但蘋果為了保證利潤空間,給出的銷售提成遠遠少於競爭對手。這些都是蘋果今天能有 7000 多億美元市值的原因。所有其它手機公司的市值之和,大約只有它的一半。

但 iPhone 本身的領先優勢在變小。回過頭來看 2007 年的初代 iPhone,這塊觸控全螢幕在當時的手機中是絕無僅有的。到現在,所有的手機都變成千篇一律的玻璃方塊、能實現類似的功能。

(諾基亞 2006 年的熱賣機型 5300)

(諾基亞 2006 年的熱賣機型 5300)

(2007 年的第一代 iPhone,足以和諾基亞拉開差距)

(2007 年的第一代 iPhone,足以和諾基亞拉開差距)

競爭對手不容易搶走 iPhone 用戶,但反過來也一樣。

差距縮小後,老用戶、特別是習慣了整個蘋果應用服務生態的英美用戶依然會繼續買蘋果。但是更年輕的用戶呢?新興市場的用戶呢?當一個對蘋果認知程度沒有那麼高的年輕用戶選擇手機時,為什麼一定要買更貴的 iPhone?

(iPhone 7)

(iPhone 7)

(OPPO R9s)

(OPPO R9s)

2016 年蘋果出現 13 年來第一次整體營收的下滑,就是因為 iPhone 銷量的下滑。這造成了巨大損失 — 180 億美元的營收缺口比百度、騰訊、阿里巴巴(Alibaba, BABA-US)一年的利潤總和還要多,相當於 Twitter 的市值。

iPhone 7 推出後,蘋果在英美日等蘋果傳統優勢市場恢復了成長,但在中國卻在繼續下滑。

以往蘋果解決這個問題的辦法,都是靠進入下一個市場繼續前行。庫克現在也在這麼做。面向健康用途的 Apple Watch、變成生產力工具的更大螢幕 iPad、更多的網路服務、電視節目、以及傳說中的自動駕駛技術……都是蘋果在找的下一個未來。只不過這些嘗試付出了巨大成本,但暫時都沒什麼結果。

2004 年,可口可樂決定改良原有的配方調整口味,推出新一代可樂。 “新口味”最後大舉失敗,於是可口可樂繼續守著百年配方。

但蘋果不行,人們對蘋果品牌的認知不只是質量穩定。這個品牌還意味著帶來驚喜。沒有一家公司能做到蘋果這樣,每一次發布會都成為全球關注的焦點,發布前引發長時間討論。就像庫克說的,蘋果的發布會就是給你“拆禮物的感覺”。iPhone 體驗很好,依然是合格的產品。但手機這樣的東西已經越來越難製造驚喜。

與此同時蘋果探索新市場的失敗卻一次次影響著它的形象。2012 年的蘋果地圖事件以庫克公開道歉、開除一位高層結束。初代 Apple Watch 在軟體設計上過於複雜,不到一年就推翻重來。2016 年的新 MacBook Pro 激怒蘋果傳統的生產力用戶。很明顯蘋果自己也在意這一點,甚至在產品發布後緊急調低配件售價。

蘋果花在設計和研發上的費用還在逐年增加,庫克不會停下來吃老本。他也不能停下來,這個團隊對人的吸引力就建立在不斷推陳出新、改變一個又一個新市場之上。從用戶角度來看,蘋果這樣永遠不能歇下來,必須不斷突破自己、進入新市場的公司才是好公司。但突破就意味著冒險。一次又一次尋找下一個 iPhone 式市場的努力,如果都以失敗告終,是會逐漸折損買蘋果總沒錯的品牌印象。

此外還有科技界的永恆問題,當取代智慧型手機的新技術出現時,原來的霸主是不是可以及時跟上。一般來說是不能的。

最後可能還是像巴菲特的合夥人查理· 蒙格在2013 年說的那樣:“BNSF (美國伯靈頓北方聖太菲鐵路運輸公司) 將會在未來十年具備競爭優勢,我們不知道蘋果和石油公司有沒有。 ”

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)