1

馬克斯備忘錄:解析循環信貸_-.png)

投資

David Merkel

David Merkel

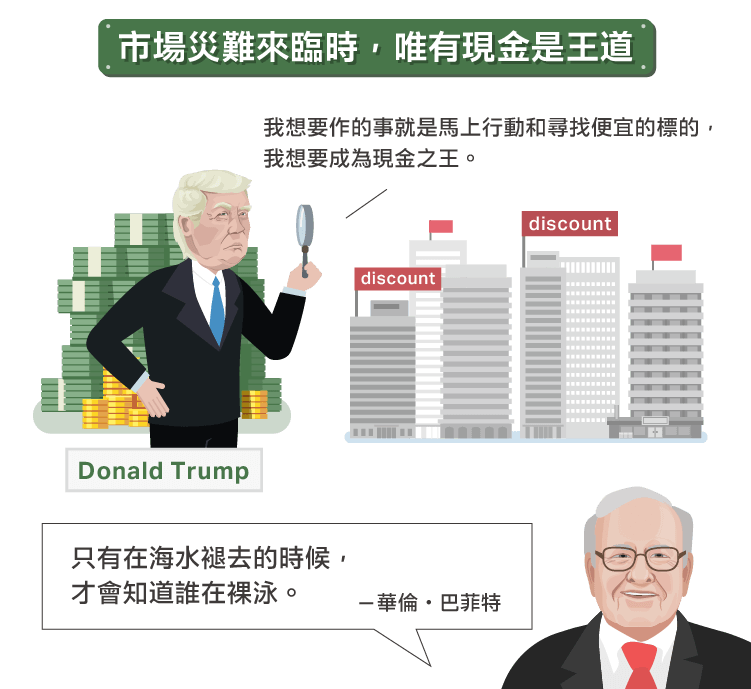

只有在海水褪去的時候,才會知道誰在裸泳–華倫・巴菲特(Warren Buffett)

from Old School Value

在我29歲的時候,唐納・川普(Donald Trump)是一個岌岌可危的不動產開發商。在1990年,我仍在試圖建立自己對經濟和財務的觀點。有一天我在AIG工作完回家的途中,從廣播裡聽到了一則新聞,播報員指出,他會是“現金之王”。我不以為然的心想“對啦”。

在那個時間點我才發現,有許多不同的企業,都有融資的需求。儘管當時股市已經從1987年的恐慌當中回復了,但是仍有許多的企業舉借了大筆的資金來買進商用不動產。有許多的大型保險公司在當時也因為發行5年期的保證投資契約(Guaranteed Investment Contracts, GICs)而深受其害。除了商業抵押貸款部門的人之外,很少人知道這項分期償還利率低的5年期抵押貸款對於商業用不動產來說,會是一大災難。特別是在貸款利差越來越少的時候,更是如此。

(註:Provident Mutual的不動產部門在當時躲過了這場浩劫,他們將七年前蓋好的房子,以兩倍的價格賣給了比他們的規模還要大的競爭對手。他們選擇將貸款貸給那些建造小型、不起眼但卻必要的不動產建商,而非大型豪華建築物的建商。他們成為了公司背後的無名英雄。但在8年後由於公司倡導“節省更多成本”後,他們的貢獻也被抹滅。之後我曾和Stancorp的貸款部討論,他們也有相似的理念,並表達了對Provident Mutual不動產部門的讚賞…Stancorp看到了這個想法的強大,並一直實行到現在。我離題了…)

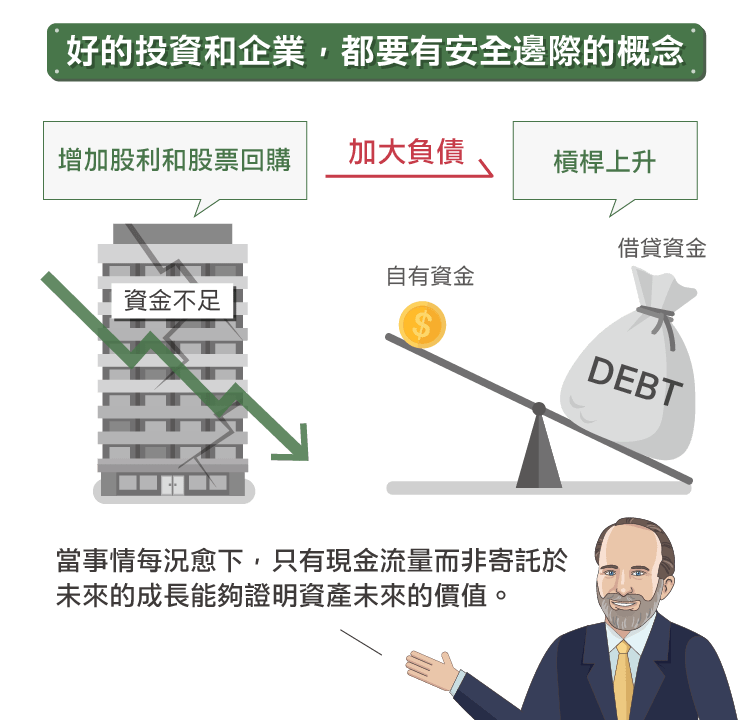

有許多貸出商業貸款的保險公司曾尋求AIG提供緊急融資。我在AIG的老闆聽到我在其他地方尋找工作的消息,暗示我說,有許多的保險公司都有貸款方面的問題,包括我最近面試的那間公司。(當時我不得不注意到事情怎麼會有如此多的巧合,特別是在另一個部門的同事問我說,事情進行的如何的時候。所有的事情都是在我從面試結束之後,偶然遇到的一個精算師開始的…) 讓我們回到今天的主題:好的投資和企業,都需要有安全邊際的概念。任何企業的計劃都會有遇到困難的時候。誰會有足夠的資金來克服這些難題呢?為了成功讓計劃往正確的方向走所作的所有事情,都有可能會失敗。

讓我們回到今天的主題:好的投資和企業,都需要有安全邊際的概念。任何企業的計劃都會有遇到困難的時候。誰會有足夠的資金來克服這些難題呢?為了成功讓計劃往正確的方向走所作的所有事情,都有可能會失敗。

1990年代,川普的目標是相當令人激賞的,他保持足夠的流動性,讓他能夠以便宜的價格買進不動產。在1990年4月,華爾街日報(Wall Street Journal)的文章是這麼寫的:

在一個長達兩小時的訪談之中,川普表示,他正在籌措資金,因此他能夠在不動產市場崩盤之後的一至兩年內以便宜的價格買進標的。他在10年前也使用了相同的方法,他認為紐約市的經濟將會回升,因此他建造了川普大廈和君悅酒店以及其他的不動產。

他表示,“我想要作的事就是馬上行動和尋找便宜的標的”。我想要成為現金之王”。

川普說了這些話之後不管是記者還是債權人,都對他有所質疑,因為他的企業負債相當地重,而且不管是公司的不動產還是他自己持有的不動產都貶值了。誰不想要成為“現金之王”呢?但要成為現金之王,就表示在市場情勢良好的時候,勢必得賣出一些資產,才能夠握有現金。不只川普不會這樣作,大部份的人也不會這樣作。在市場情勢良好的時候,像巴菲特一樣保持充裕的資金,似乎有些愚蠢。

川普能夠走出混亂,主要靠的不是籌措資金,而是和已經破產的債權人制定交易。憑藉著他的信用,他說服了絕大多數的債權人,最好持續資助他,而非取消贖回權,因為川普的名聲會讓這些不動產變得更有價值。如果有債權人認為川普只是在虛張聲勢而不遵從的話,川普可能會失去許多的東西,或許他也不會像現在這麼的有名了。

雖然川普逃過了這場災難,但是其他的債務人可就沒有像他一樣的待遇了。要在信貸緊縮的時期存活的唯一辦法就是取得充足的長期資金(不管是從股東那裡得來的或靠舉借長期負債),並保持足夠的現金。

在2002年的時候,身為債券管理人的我,有機會測試這個想法。在當年年中由於會計詐騙事件而發生了大災難,在7月27日,我的兩個最優秀的經紀人打電話給我,告訴我說“市場正在大特價,我們從未遇過這麼糟的情況。你想要怎麼作呢?”我準備了一些資金,來因應這樣的情況。當時S&P 500下跌,VIX指數也超過50。我以相當低的價格買進了我們的分析師推薦的BBB級的資產。到了中午,我用盡了我所有的準備資金,但市場轉向了。到了10月9日,相同的事情又發生了一次,但這次我準備的資金部位又更大了,也藉機買進了更多的便宜貨,最後得到了和上次差不多的結果。

要作這個決定不容易,我的客戶也要求我必須保有“額外的資金”。幸好這個時間點不錯。完成了交易之後,我們可以使用額外賺得的利潤,來作下一季的決策。

再舉另一個例子。有遠見的企業家伊隆・馬斯克(Elon Musk)也面臨著特斯拉(Tesla, TSLA-US)和SolarCity的現金短缺。儘管股東偏好單一公司更勝於集團,但他選擇撇開了股東的喜好,致力於將這兩間公司合併。觀察這兩間股價達到新高的“成長型公司”在面臨籌措資金的挑戰時,未來會有什麼樣的發展,是很有趣的一件事情。

特斯拉和Solar City的資金都不充裕,它們都需要融資。在它們開始達到獲利和現金流量同時都轉正之前,營運都需要大筆的資金。1998年至2000年的網路公司也有一樣的情況,那些網路公司現在只有少數存活。伊隆・馬斯克顯然運氣比較好一些,他可以發行特斯拉的股票來解決財務危機和買進Sloar City 80%的債務。用這種不是那麼公開的方式來融資讓人覺得有些奇怪。

目前的市場上還存在著其他和現金相關的問題:有許多公司發放的股利增加了,而股票回購的規模也變大了。有一些公司是使用負債來加大這些規模的。我觀察主要的石油公司,它們的槓桿似乎都提高了。相較於近期原油價格變動的軌跡來說,似乎有點不太尋常。

我們現在正在信貸循環的第四個階段–借款成長了,但是獲利卻沒有隨之增加。雖然在信貸周期的熊市到來之前,是否會因為未增加的獲利而產生修正並沒有一定的準則,但是這是很常見的。

這也為什麼我要告訴你應該要考慮發生這種事情的風險,你應該要檢視你的投資組合當中的公司,在接下來的三年是否有融資需求。如果他們自己無法創造充足的資金,就要小心。當事情每況愈下,只有現金流量而非寄託於未來的成長能夠證明資產未來的價值。 當事情每況愈下,只有現金流量而非寄託於未來的成長能夠證明資產未來的價值。

當事情每況愈下,只有現金流量而非寄託於未來的成長能夠證明資產未來的價值。

在文章結束的最後,附上我一開始來到加州大學戴維斯分校(UC-Davis)當助教時所看到的一首詩。直到今天我才知道這首詩已經可以在網路上找得到了。我覺得這首詩相當地經典:

銀行家說,“注意現金流量”

在一個沉悶淒涼的午夜,我感到疲備無力發出聲響,

讀了許多奇怪讓人摸不著頭緒的會計衡量,

無所顧忌地尋找著一些花招來擠壓,

用一些新的稅務漏洞來補強,

突然間我聽到門外響起了敲門聲響,

只傳來敲門聲,卻好像沒有人一樣。

我感到一陣發麻,我聽到了錢幣叮噹作響,

原來是我之前常看到的可怕的銀行家 ,

他的臉一陣鐵青。他的眼神清澈和之前一樣,

他評分時錢幣的符號似乎正在閃閃發亮,

銀行家只說出了“現金流量”。

我以前總是以為利潤會讓人眼睛一亮,

但銀行家告訴我,”不是這樣”,

如果你的應收帳款很高,山就會高得和天一樣,

沖銷也籠罩著陰影。最重要的,還是現金流量。

他又重複了一次“注意現金流量”。

接下來我告訴他,可愛的存貨故事值得跟你分享,

這雖然很大,卻存在著愉快的氣象,

但銀行家看到了它的成長力道很強,

他大叫“停!夠了!”這並不吉祥,

“給我好處,你說的就像是廢話一樣!”

非現金的項目邁向無止盡的方向,

取代了不斷擴張的現金流量,

我加回了折舊讓帳上的數字保持正向,

銀行家說,這是個倉促的決定,別再逞強,

他開始顫抖,發出咬牙切齒的聲響。

當我要求他貸款,一聲嘆息讓我驚訝。

會是標準利息再8%外加,

作為保證,他堅持安全措施要增加–

所有的資產和我的身家,

只有這樣,8%才不用外加。

雖然我的獲利是正數,但我還是感到無助,

我的現金流出,客戶付款慢速,

我的應收帳款成長讓人無法領悟,

最後一定是永無止盡的困境作結束!

我聽到銀行家發出了不祥的泣訴。

“觀察現金流”。

作者:Herbert S. Bailey, Jr.

出處:全錄(Xerox)旗下的子公司R.R. Bowker在1975年1月13日出版的《出版者週刊(Publishers Weekly)》以及aridni.com(編譯/Ing)

《The Aleph Blog》授權轉載

David Merkel

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)