1

投資

John Huber

John Huber

(本文撰寫於 2013 年 2 月 8 日)

我總是對 Fairfax 公司董事長 Prem Watsa 的看法很感興趣。他是世界上最好的投資者之一,且經常被拿來與華倫·巴菲特 (Warren Buffett) 進行比較,這不僅是因為他有投資才能,還有他與巴菲特所控管的公司其使用的商業模式有很多相似之處。

就像巴菲特管理的波克夏(Berkshire Hathaway, BRK.A-US)·海瑟威 (Berkshire Hathaway) 一樣,Prem Watsa 也擁有一間旗下有很多保險公司的大公司,這間大公司會利用自己保險公司的浮存金來投資股票、債券和其它有價證券。Watsa 的 Fairfax 公司總部設在加拿大多倫多,自 1985 年以來他一直擔任公司的董事長兼執行長。

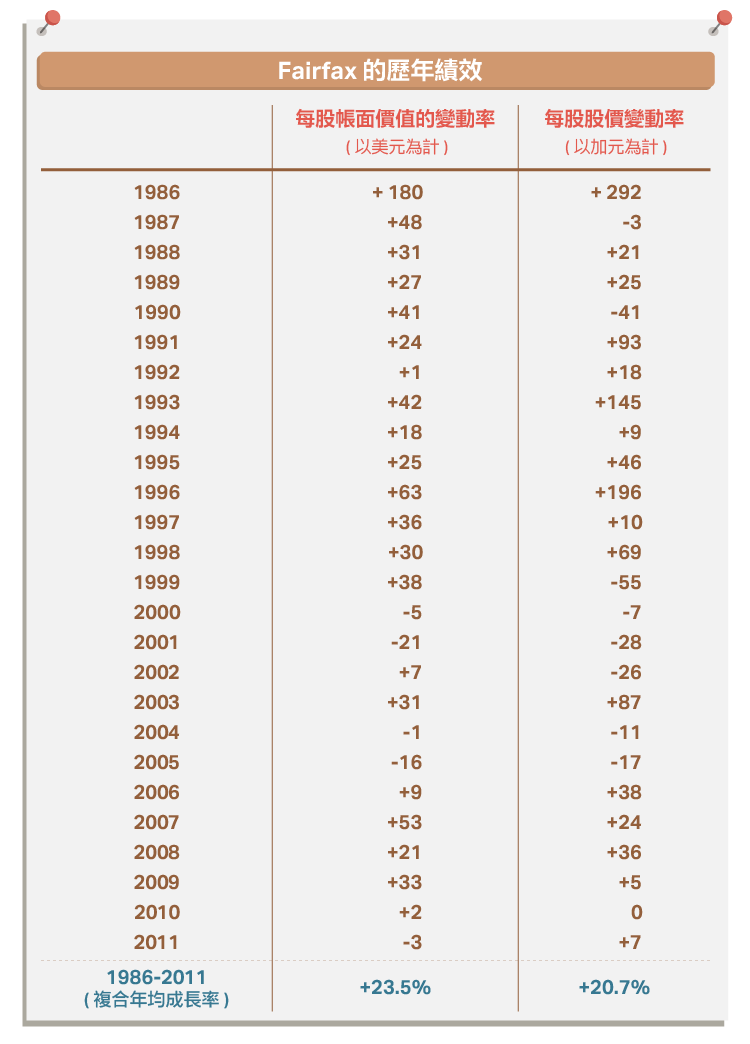

自那時以來,Watsa 的公司帳面價值每年複合成長率達到 23.5%,這是一個了不起的成就,值得贏得“加拿大巴菲特”這個稱號。由於帳面價值的成長,股東也獲得了相對應的報酬,自 1985 年以來 Fairfax 股票的年均報酬率超過了 20%。 若自 1985 年開始花 1 萬美元投資 Fairfax 股票,在現在將價值 133 萬美元,這還不包括股息。(Fairfax 在多倫多的股票代號為 FFH,在美國的代號為 FRFHF.PK)

以下是 Fairfax 的歷年績效:

帳面價值成長 (這是我最喜歡的長期指標之一) 隨著時間經過會使股價成長。

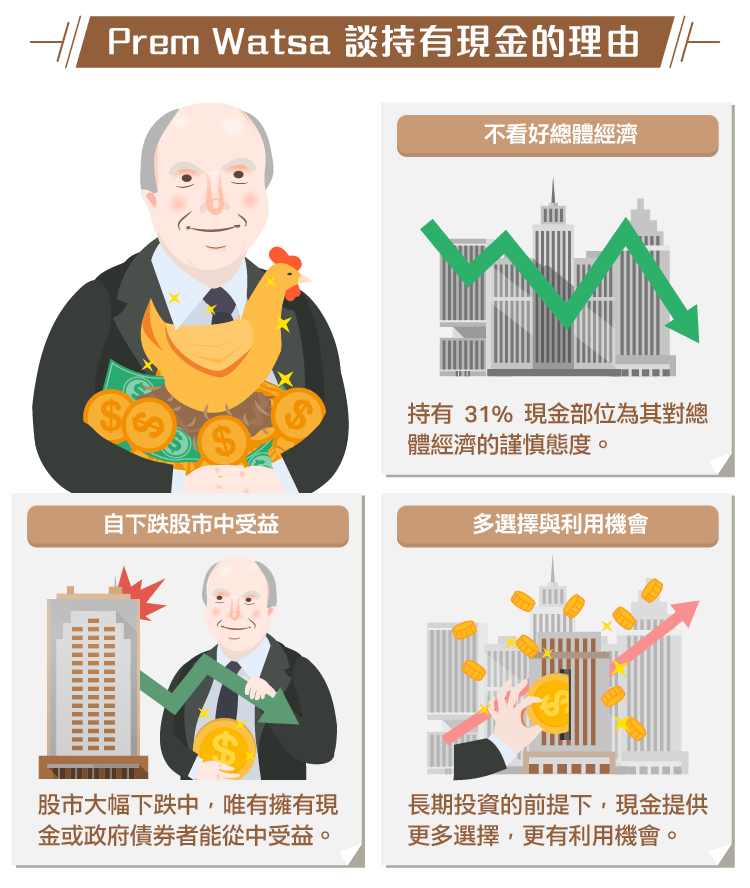

Prem Watsa 是一名我會為了了解他持有部位因此追蹤他的投資人,他在這季的總體投資組合價值約為 240 億美元,同時也持有了大約 80 億美元的巨額現金。在週末的電話會議中,有人問他為什麼持有超過 30% 的現金。

Watsa 回答說,因為他看壞整體經濟,並解釋了他的理由。因此,持有 31% 的現金部位,很大的原因是他對總體經濟的謹慎態度。然而,身為一個由下而上,注重長期價值的選股人,我認為他仍講了一些關於現金非常重要的看法:

“關於持有 30% 的現金這點,請記住,這是會改變的。在 2008 年、2007 年、2006 年我們都持有這個部位。2008 年,股市下跌了大約 50%……這時唯一可以從中受益的人,是那些擁有現金或政府債券的人,我們會特別注意這一點。現金能給你更多的選擇,讓你有機會利用,但前提你必須是長期的投資者。我們的公司已經建立了投資的長期觀點。我們的長期績效也非常好。

例如 2007 年、2008年、2009年,這三年我們的稅後利潤達到了 28 億美元,帳面價值成長了 150%。從那時起,我們沒有做太多的事情。但我們早已對股東表明我們會關注長期,因此我們的報酬率可能看起來很糟,而我們也不知道什麼時候這會改變。但持有現金能給我們巨大的優勢,讓我們能在機會顯現時善加利用。目前,我們不認為有很多投資機會,因此我們選擇增加現金部位。”

我喜歡他說“現金讓我們有選擇的權利”。當 Passport 資本的 John Burbank 說“當別人沒錢的時候,現金是最有價值的”,他也是持有類似觀點。

所以當市場過度恐慌時,Watsa 才能進場撿便宜,而他的股東都享受到了公司淨資產成長 150% 的報酬。像波克夏或 Fairfax 這類型的公司,他們進行投資的好處之一就是其資金是永久存在的。Watsa 可以坐擁巨額現金,不用擔心沒耐心的投資者。個人投資者也擁有和 Watsa、巴菲特一樣的優勢,我們應該保持和他們同樣的耐心和謹慎。

有時候,“不要做事,坐著就好”,等待合適的機會來臨是有回報的。

我自己對現金的看法也會變化。我的首要觀點認為,持有現金是一個糟糕的長期投資,因為現金幾乎可以肯定長時間下會失去價值。然而,誠如巴菲特所言,“機會主義的投資者可以利用現金的“選擇性”。換句話說,現金是一個“沒有履約價、沒有到期日 (將來) 的買入期權”,讓你能買進便宜的股票。

《Base Hit Investing》授權轉載

【延伸閱讀】

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)