1

商業

90% 以上的創業公司最後都失敗了。

歸根究底,創業公司失敗是因為他們沒有建立長期可持續發展的健康商業模式。經濟成長對創業成功至關重要:沒有形成規模的公司是無法生存的。然而,如何確保你的商業模式是健全的,讓你的創業公司能夠隨著時間過去而擴張呢?這就是數據測量開始發揮作用的地方。

在本文中,我將討論 4 個關鍵的財務指標,所有的創業者都應該密切關注這些指標。

作為一個創業公司的創始人,你必須積累並隨著時間推移不斷更新的最重要財務數據之一是營運業務的總成本。你的總成本是固定成本和變動成本的總和。

變動成本可以包括直接材料成本、直接人工成本、銷售佣金和服務成本。因為各種各樣的原因,理解你的總成本是至關重要的。你的業務支出是否會影響成本,如果是的話,你何時可以盈利 (以及利潤將會有多少) 。

開支 (即成本) 嚴重影響了創業公司融資間隔 (Runway) 的長度,即你的公司在不融資的情況下還能支撐多久。你可以用你的現金結餘來計算你的融資間隔,也就是說,用創業公司的原始資本投入數額除以你的燒錢率 (即每月所消耗的金額) 得出融資間隔。

例如:

除此之外,燒錢率明確地提醒你,如果你最終沒有獲得足夠的收入,你的創業公司在未來某個時候將會資金不足,這也是融資的關鍵指標。 Rosemary Peavler 解釋說:

“投資者看一家創業公司的燒錢率和未來收入狀況來衡量該公司是否值得投資。如果燒錢率高於預期或者公司的營收成長速度不如預期那麼快,那麼投資者可能會認為這家公司不是一個好的投資,可能風險太大,所以他們可能不會投入他們的資金。”

如何有效地降低企業的燒錢率?這裡有 3 個策略:

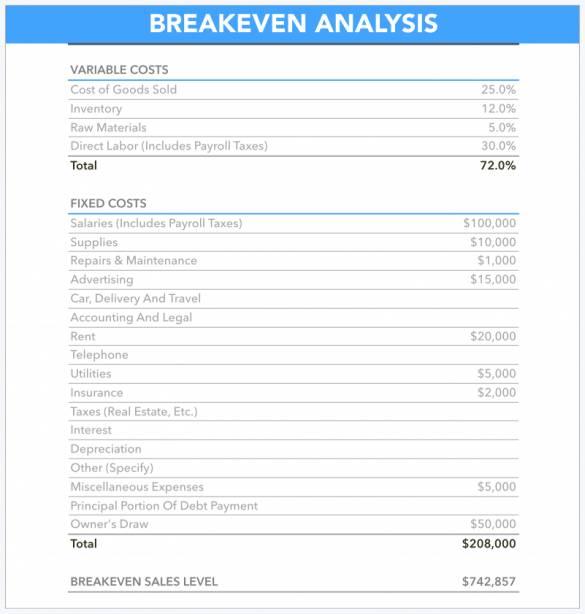

美國小企業協會為“盈虧平衡分析”提供了一個簡明扼要的描述:“盈虧平衡分析是用於確定你的企業何時能夠支付所有費用並開始盈利。重要的是通過確定你的創業成本來確定你需要支付的後續業務費用的銷售收入。”

你公司的“盈虧平衡點”就是你的收入 (即你從銷售產品中所賺到的錢) 正好與你的支出 (即你的固定成本+變動成本之和) 相匹配的點。超出盈虧平衡點你就要開始積累利潤了,也就是要讓財務收益超過支出、成本和稅收,產生財務收益。計算盈虧平衡點有很多好處。通過瞭解你的盈虧平衡點在哪裡,你可以計算出:

你目前的產品線利潤有多大;銷售額下降多少你會開始虧損;你需要賣出多少件產品才能實現盈利;降低產品價格或銷售量會對你的利潤有多少影響;如果固定成本增加,你需要把你的產品單價或銷售量增加多少。

下面是一個完整的盈虧平衡分析的例子:

盈虧平衡點的數學計算如下:

盈虧平衡點 = 固定成本/ (單位售價 - 變動成本)

在完成盈虧平衡分析後,謹慎考慮以下關鍵問題是很重要的:

回答這些問題對於深入瞭解

連續創業者 Steve Blank 將創業公司定義為“為尋找可複製且可擴展商業模式而形成的組織。”

正如我最近指出的那樣:“創建一個可複製和可擴展的商業模式是創業公司生命週期中的一個關鍵點,在這個階段,新的企業找到了以低於預期收入的成本來持續獲取新客戶方法,從而產生利潤。”

創建可複製的和可擴展的商業模式是一家創業公司保持生命力的基礎。因為它使創業公司能夠實現其最重要的目標 — 成長和規模。為什麼會這樣呢?因為那些成功地實現了可複製和可擴展的業務模式的公司將開始獲得真正的銷售和行銷效率。

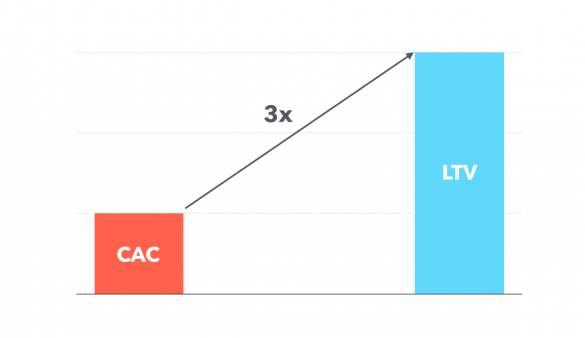

這種效率是根據兩個關鍵指標來衡量的:

在缺乏具體數據的情況下,LTV 在創業公司的最初幾個月或幾年裡可能難以準確估算出來。如果發生這種情況,請研究你所在行業的其他類似公司,看看你的 LTV 可能會是什麼樣子。

為什麼對於創業公司的創始人來說,理解這兩個指標並為他們的公司計算出這些指標是如此得重要呢?因為這兩個指標的數值錯誤對一家新的創業公司來說絶對是致命的。

2012 年的 Startup Genome 報告分析了 650 家網路創業公司,他們發現“過早擴張是創業公司表現不佳的最常見原因,他們往往會因此而提前輸掉戰鬥。”

從本質上說,在你成功地解決了可複製和可擴展商業模式的複雜細節之前,過早擴張只是一種大規模發展和壯大新公司的嘗試。換句話說,如果不能確定 CAC 和 LTV 是否可以促進企業發展時就進行過早擴張,則會導致創業敗。

大多數 VC 和創始人之間的普遍共識似乎是,有利可圖的商業模式即為那些 LTV 至少比 CAC 高出 3 倍的商業模式。

此外,為了可持續發展,創業公司應該追求在資金投入一年內收回其 CAC 費用的宏偉目標。

這似乎是一項簡單的任務,但在 21 世紀的今天卻很難實現,特別是考慮到現在的網路已經完全被廣告、產品、服務和科技型創業公司充斥的情況下。

所有的新公司都必須衡量的第四個關鍵指標是“現金流”,也就是你的公司現金流入與流出的數量比較。正現金流指的是你的現金流入大於流出,而負現金流則正好相反,即收入的現金量遠遠小於支出的現金量。

現金流是每個創業公司的血液:沒有現金流 = 沒有業務運作。

在最近的一篇文章中,我提供了一個詳細的解釋,說明了創業公司需要瞭解並持續追蹤其現金流數據,並指出所有謹慎的創業者都應該定期進行現金流預測。現金流預測是一種用於確定企業財務健康狀況的預測方法。美國小企業管理局準確地解釋了為什麼現金流預測如此重要:

“現金流預測讓你清楚地看到現金的流入和流出,以及完成每月收入支出後你還剩多少錢。瞭解你在現金流預測方面的數據後,你就能看到企業在現金流入和現金流出方面存在的潛在陷阱。”因此,現金流預測為你提供了所需的關鍵數據,以確保你的創業公司不會為了開展業務而比你預計的燒錢更快。

許多初次創業的人往往把利潤和現金流混為一談。利潤指的是收入減去支出,但問題在於,“收入”並不等同於“現金”。

正如我之前用以下假設的例子來解釋這種情況:你有一個“蓬勃發展”的業務,但現金流仍為負值是完全有可能的:你已經開始銷售你的產品了;你的客戶群正在大幅成長,並且……你的長期銷售潛力是巨大的。

然而:為了達到這個目的,你已經承擔了很多的債務 (比如僱傭員工、開發最有價值客戶、推銷產品等) ;並且……你的每月開銷 (如房租、工資等) 超過了你的月收入。

因此:如果你的現金流出一直超過現金流入,那麼你將會破產並被迫關閉公司。當然,現金流預測仍有不可預測的情況,但它可以提醒你可預見的潛在風險。

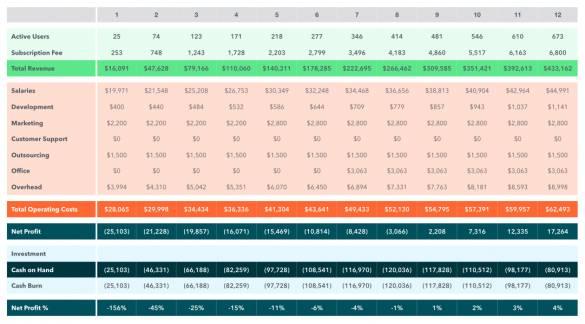

雖然最好讓專業人士進行定量分析,但作為創業者,掌握現金流預測的原則仍然很重要。最基本的現金流預測形式是使用電子表單,列出每個月的收入和成本,以及它們各自的年度總和。

關於其他詳細訊息,你可以把成本分成不同的類別,這對於確定季節性的費用變化是非常有幫助的 (例如,你所租賃的辦公室裡的取暖費可能會在冬季上漲) 。

現金流預測的電子表格如下:

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!