1

投資

「當恐懼與貪婪的程度相等、害怕投資失利與擔心錯失良機的情緒達到平衡時,這時的市場是安全的;我們並不希望市場上的恐懼持續擴大且促使股票下跌,但是這卻無疑能夠為股票持有者創造更健全的環境,同時也提供更好的投資機會。在今年(2010年)前半段的股票價格幾乎已經超越了基本面,所有相等的事如今看來似乎都不太真實。」- 霍華德·馬克斯

霍華德·馬克斯是一位職業的美國投資專家,投注了極大心力以發展其成功的事業和避險基金,同時也是位當代的億萬富翁。在1995年,他合資創辦了橡樹資本管理公司(Oaktree Capital Management),並且也因為定期提供給該公司客戶詳述個人投資策略以及對於經濟情勢看法的「橡樹備忘錄」而聞名。

霍華德·馬克斯同時擁有財務金融、會計及行銷的背景,並且對於財金和會計展露出較大的興趣。

1967年,馬克斯在擅長財務金融的華頓商學院取得科學經濟學位;其後,他繼續前往芝加哥大學攻讀商業且主修會計和行銷,並於1970年完成其MBA學位。在此過程中,馬克斯也獲得了該大學頒發給優秀行銷領域學生的「George Hay Brown行銷獎」。

霍華德·馬克斯先生已婚,他不僅是位成功的商界人士及投資者、同時也是格外關心和照顧孩子的父親。他與妻子Nancy育有一男一女,目前兒子Andrew也投身於投資領域。

由於高效率的投資策略,使得霍華德·馬克斯在財務領域擁有著強勁而可靠的信譽,而他在1995年所創辦的橡樹資本管理公司,多年來則幾乎是呈現指數成長。目前,該公司負責管理全球300大養老計劃中的100檔基金、美國100大養老計劃中的75檔基金…等;此外,馬克斯也是洛杉磯財務分析社團裡的活躍成員、以及南加州諮詢委員會的成員之一。

在創業之前,馬克斯在1969年至1985年期間以投資分析師和研究總監的身份任職於花旗集團(CitiGroup, C-US);1978年,他則在花旗集團的投資管理部擔任副總裁及資深投資組合管理師。在離開花旗集團後,馬克斯成立了TCW公司並擔任投資長;1995年,馬克斯離開該公司轉而為橡樹資本管理公司打下基業,而他目前則為橡樹資本董事長。

打從踏入社會後,霍華德·馬克斯便一直有意幫助學生在財務領域獲得更多經驗,同時也在1992年創立了部分的獎學金。自2000年至2010年期間,他擔任大學捐贈基金及賓州信託投資局的主席,並於2009年創立「馬克斯家庭寫作中心」。

2014年,霍華德·馬克斯的橡樹資本集團旗下所管理的資產約911億美元。然而,馬克斯不僅是一位成功的投資者,他所寫給客戶的備忘錄更是高度受到其他投資大師的認可。

他所撰寫的《投資最重要的事(The Most Important Thing: Uncommon Sense for the Thoughtful Investor)》在2011年3月份由哥倫比亞商學院出版發行並在全球蔚為風行。華倫·巴菲特甚至表示該本書為人生中必讀的書籍之一、同時也是本罕見且有用的好書。書中,霍華德·馬克斯寫下他從超過40年的投資經驗中所學習到的所有事物。

除了巴菲特之外,推薦這本書的重量級人物還包括:Baupost集團董事長Seth Klarman、哥倫比亞商學院教授及Gotham資產管理創辦人Joel Greenblatt、美國財經雜誌Barron周刊董事長Martin Fridson、財務顧問公司Motley Fool執行長Alex Dumortier、先鋒集團創辦人暨前執行長John C. Bogle…等;金融分析機構Seeking Alpha則建議每位投資人都應該閱讀這本書,並且認為不論是投資新手、抑或是市場傳奇人物都該在家中珍藏該本書籍。

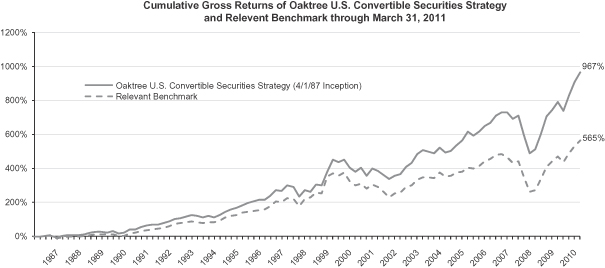

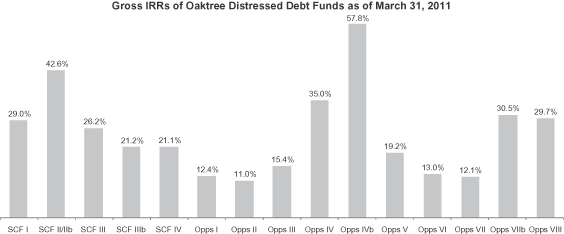

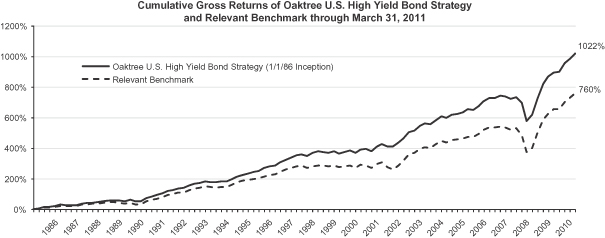

據彭博社(Bloomberg)指出,「波士頓諮詢公司Cambridge Associates的研究資料顯示,橡樹資本的17檔不良債券基金在過去22年內扣除費用後的平均年報酬為19%,約比同類型基金的績效高出7%」

霍華德·馬克斯認為,將遠大的夢想具體化正是當前通往成功的關鍵要素;因此,他透過備忘錄的方式將其投資智慧逐一轉化為文字、並提供給橡樹資本管理公司的客戶。

在1995年至2011年期間由馬克斯提供給橡樹客戶的備忘錄,目前都公開於橡樹資本管理公司的官網,而其他的正式備忘錄同樣也可在該網站上取得;馬克斯的備忘錄會在他完成的同時被上傳至橡樹資本的官網。華倫·巴菲特和塞斯·卡拉曼都很喜歡他所撰寫的信件,同時也都是其忠實的讀者和粉絲。

霍華德·馬克斯表示任何投資都伴隨著風險,而他並不鼓勵在投資時承擔不必要的風險;他認為,在投資時承受任何風險的方式目前已經過時了。

馬克斯經常強調,人們在進行未來的投資之前必須先審視過去的失敗,而許多投資人往往都忘了這一條簡單的投資規則,而他給予投資新手們最大的建議就是必須定期充實知識、並且每隔一段時間深度地思考完全不同的事物。

霍華德·馬克斯的《投資最重要的事》書中,充滿著對於當代投資者而言極為有益的建言;華倫·巴菲特則建議,每位投資人都應該遵循霍華德·馬克斯的金科玉律。

霍華德·馬克斯為橡樹資本管理公司的業務奠定了基礎,並擔任該公司的董事長至今。目前,橡樹資本總計共持有900億美元以上的資產、在全球至少有700名員工,並且於洛杉磯總部、倫敦、紐約、香港、東京、巴黎、盧森堡、新加坡、首爾、北京…等全球13個城市設有辦事處。

橡樹資本管理公司專注於高收益債券、可轉換債券、不良債券、不動產…等投資項目;公司資產中約有30%的比例是由公募基金所持有,而其他資產則分屬於企業養老金、企業、主權財富基金以及各種慈善基金會。

根據橡樹資本的網站:

以下內容反映了橡樹資本及其資深管理階層所秉持的投資信仰和理念。

橡樹針對專門的利基市場提供投資管理服務,我們相信獎勵的潛力遠超過所帶來的風險;我們所有的投資活動都依循著一貫的理念:

優異的投資績效並非我們首要的目標,我們所追求的是在相對低的風險之下獲得較佳績效;在景氣好時,優於平均的績效並無法代表一位基金經理人的能力,只有在景氣不佳時所創造的優異績效才能夠證明上述的表現是來自於能力、而非僅是承受較大風險之下所累加的結果。因此,與其只追求預期的利潤,倒不如將避免承受損失做為投資時最優先的考量。橡樹資本最堅定的信仰、尤其當我們身處於目前的投資市場中時,就是「如果我們致力於避免失敗,那麼成功便會自己隨之而來」。

對於橡樹資本來說,在市場上排名前1/4和後1/4之間大幅震盪的投資結果是無法被接受的現象;橡樹相信,優異的投資紀錄必須建立於高安打率、而非由輝煌的成功及慘淡的失敗所交織而成的結果。

橡樹資本認為,技巧和努力會導致「知識優勢」並進而帶來具有潛力的卓越投資結果,而非像是在所謂的效率市場中,由絕大多數參與者共享可獲得相同資訊的管道、並以不帶偏差的方式將此資訊應用於評估資產價格上頭。我們相信,較無效率的市場確實存在,而冷靜地運用技巧和努力則能夠為客戶帶來報酬;橡樹資本也唯有在這樣的市場中才會進行投資。

專業化能夠為橡樹資本及其客戶所尋求的結果提供最可靠的途徑;因此,我們堅持每一個投資組合都應該只專注於單一的投資特性,並且盡可能地只做這件事情。橡樹資本為每項投資專業建立個別的章程,並期望透過這種方式減少任何意外的發生。橡樹資本的員工都是直接遵循著在聘任員工時所說明的工作內容進行工作任務。

專業的投資組合使得橡樹的客戶在對於特定資產類別產生興趣後,能夠確實地獲得其所需的內容,而不單僅對一項類別有興趣的客戶,則可自行將該公司的投資組合搭配為理想中所期望的配置方式。

橡樹相信,持續且一致的優異績效只會來自對於企業及其股票所擁有的豐富知識,而非源自於企圖針對經濟、利率或證券市場進行宏觀預測。因此,橡樹的投資流程完全是由下而上、基於針對特定公司所進行的具體研究。我們採取整體投資組合結構以做為協助公司避免危險的防禦工具,而非將其當成積極的進攻武器,這會使得公司能夠掌握更多得以讓表現更優異的條件。

由於橡樹資本不信任用於準確預測市場時機的能力,因此,我們一直將投資組合維持在完全投資於任何時候具有價格吸引力的資產上頭;對於市場氛圍的關注可能會讓橡樹資本傾向於投資較為防禦性標的、增加選擇性或者採取較為刻意的舉動,但是我們從未採取籌資。

客戶僱用我們管理資金以投資於特定的利基市場,因此我們不能夠在此任務上失敗;持有價格下跌的投資標的想必是讓人不愉快的,然而,沒有依照客戶的期望買進應買入的標的、因而錯失了該有的收益,那才是更加不可原諒的。

所有由霍華德·馬克斯給橡樹資本管理公司客戶的備忘錄,都可從網站(連結)上取得,其中1995年至2014年間的備忘錄如下所示,而1990年至2009年間的備忘錄內容則收錄於此檔案夾中:霍華德·馬克斯:橡樹資本備忘錄1990-2009中。

(譯者/Yiju)

《ValueWalk》授權轉載

延伸閱讀:

● 馬克斯投資備忘錄1 通往良好業績之路

● 馬克斯投資備忘錄2 一季表現

● 馬克斯投資備忘錄3 微觀經濟學─供給、需求和可轉債

● 霍華德·馬克斯備忘錄─帶投資者去看心理醫生

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)