「風險」是指事件發生與否的不確定性。當我們的投資成果變化很大時,代表投資的報酬變動範圍可能很廣,或者可以說報酬的波動很大。因此在投資上,當投資組合的波動程度越大,不確定性就越高,「風險」也就越高。這樣的投資組合或許能獲得很高的報酬,但也可能讓你損失慘重。

由此可知,我們可以透過衡量投資組合報酬率的波動度,來測量我們的投資風險。若商品報酬率像雲霄飛車一樣,這個月往上衝,下個月又急速下墜,那投資這個商品就必須有夠強的心臟,我們也會說這個商品風險高。如果投資的商品總是像火車一樣穩定向前,給你的報酬率穩定但不多,我們可以說這個商品的風險低。

拆解風險:系統風險 與 非系統風險

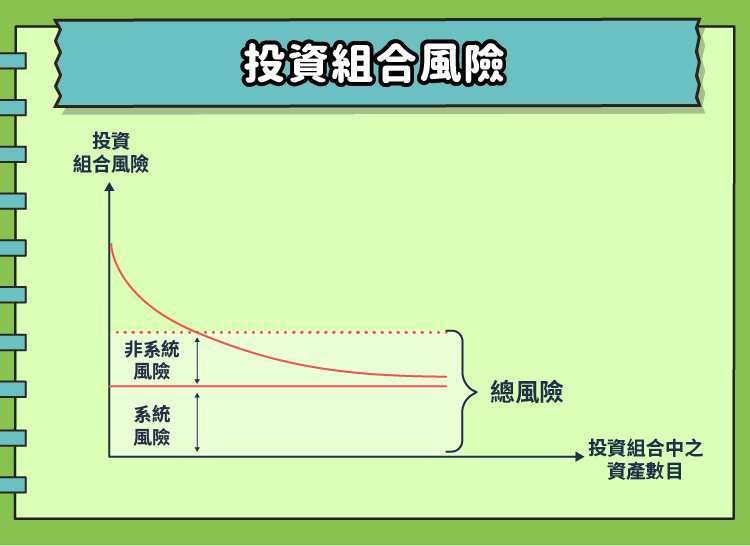

投資風險可以分為兩個部分:「非系統風險」和「系統風險」。非系統風險指的是商品本身的風險,例如股票的個別風險,是指公司經營、產業狀況,例如高階主管離職、供應鏈出狀況、法律訴訟等問題造成的價格波動。建立投資組合,可以分散投資組合的非系統風險。例如,投資組合內有台積電股票和台泥股票,假如台積電因為供應鏈出問題,股價下跌,但台泥並不會受影響,因此投資組合下跌的幅度就不會這麼大。

系統風險則是指,因為總體因素,如政府政策、天災、戰爭、經濟衰退等因素,影響整體市場狀況,投資商品報酬率也因這些總體因素影響而波動。例如,若台灣陷入經濟衰退,整體市場受影響而下跌,投資組合內的台積電股票和台泥股票一定都會受影響。因此系統性風險是無法分散的風險。

非系統風險可以透過投資相關性低的不同標的而分散掉,然而系統性風險是沒有辦法避免的,因為只要身處在市場上,一定會受到總體因素影響。那麼,衡量風險的指標有哪些呢?

標準差:衡量總風險

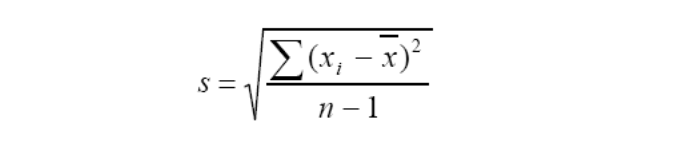

標準差可以呈現投資商品過去績效的波動程度,所衡量的是總風險,也就是「非系統風險+系統性風險」,包含了受總體影響的波動和自身因素造成的報酬波動。

標準差的公式是:

xi代表每一期報酬率,x代表平均報酬率,n表示計算的期數。

單獨看標準差是沒有意義的,標準差必須跟平均報酬率一起看,比如過去12個月,平均月報酬率x是5%,月報酬率的標準差s是2%,那可以看出波動不高。但如果平均月報酬率x是1%,標準差s卻一樣是2%,那顯然波動比較高。

此外,當我們用「每一日」的報酬受計算標準差時,得到的是「每一日」的波動度;同理,用「每個月」的報酬率來計算標準差時,得到的就是「每個月」的波動度。

而為了方便在同一個基準比較,我們常習慣用過去一段時間的「年化標準差」來觀察波動情況,年化標準差是把不同頻率的波動度轉化成「1年」的基準來檢視。

例如:若A基金「過去18個月」每個月報酬率的標準差是2%,由於1年有12個月,透過運算可以得出A基金「過去18個月」的年化標準差為

最後,要比較不同基金的年化標準差,所取的期間必須要一樣,否則比較是沒有意義的。試想,比較A基金「過去18個月」的年化標準差,與B基金「過去6個月」的年化標準差,是不是有點不太公平呢?

Beta:衡量系統風險

Beta值代表商品報酬相對於大盤表現的波動程度大小,是衡量系統風險的指標。Beta的公式如下:

Beta = Corr(Ri,Rm).si / sm

Corr(Ri,Rm)代表商品報酬率與大盤報酬率的相關係數,si是商品報酬率標準差,sm是大盤報酬率標準差

Beta值等於1的投資商品,與大盤完全同漲同跌。Beta值大於1的投資商品,大盤好時表現更好,大盤壞時更壞。Beta值小於1的投資商品,大盤好時表現差於大盤,大盤壞時表現優於大盤。

因此,如果預期未來大盤將上漲,可以把投資組合調整成Beta大於1的「進攻組合」,讓投資報酬率比大盤更多。

標準差 與 Beta 的差異

Beta值與標準差的不同在於:標準差衡量的是投資商品「報酬率的波動程度」,而Beta值衡量的則是「投資商品報酬與大盤表現的相對波動程度」。標準差所衡量的是總風險,包含了系統風險與非系統風險;而Beta值所衡量的是系統性風險。

一個風險高的商品,可能平均報酬率相當高,但是報酬率的波動程度非常大,曾經有很大的虧損和很好的獲利。因此,投資人在選擇商品時,應該審慎評估自己能夠承受的風險,利用標準差與Beta來判別風險,以免承受不住虧損。