1

產業

以下為影片內容文字稿,文章可以快速閱讀,看影片則更有畫面感!

今天要聊的公司是 Lululemon ,加拿大品牌,納斯達克代碼:Lulu。九月底的市值約 410 億美元,已經從最高的 520 億美元向下修正一段了,但對於年營收 39 億美元,這樣的市值也不能算是便宜。不過在繼續討論 Lululemon 的高估值高股價,以及如果維持高成長來撐住股價之前,先簡單來複習 Lululemon 的小故事。

Lululemon 於 1998 年成立於溫哥華,並於 2007 年公開上市,迄今在全世界 10 多個國家中擁有分店。 Lululemon 至今也經歷過幾次危機,包括被投訴廣告不實、手提袋含鉛量太高、瑜珈褲太薄導致回收等等,但是這些事件都只對 Lululemon 造成少許的影響。值得一提的倒是 Lululemon 的創辦人 Chip Wilson。除了好幾次有爭議性的公開發言,例如歧視日本人的發音、歧視胖女人不能穿他家的衣服之外,這幾年他不停地在 Lululemon 臉書(Facebook, FB-US)上公開發表許多他對女性的看法,例如他曾發表 Lululemon 這個品牌之所以會盛行的原因,是因為上一個世代的女性主義者,只知道一昧地模仿男人穿的衣服與抽菸,而抽菸的行為導致乳癌盛行。這個世代的女性主義者因為接受了教育,開始反思上個世代的錯誤,不再模仿男人,也喜愛運動與女性化服飾裝扮,間接導致 Lululemon 這個凸顯女性運動品牌的興盛。這個臉書言論隨即被 Lululemon 撤下。

接下來Chip Wilson又發表了許多「菁英式教條」 的言論。例如,他心目中理想的女性顧客為: 32 歲、單身、年薪 10 萬、喜歡到處旅行,名叫 Ocean。而理想的男顧客則與他自己的兒子同名,叫 Duke, 35 歲,年薪比 Ocean 高,願意為高品質的生活付出更多金錢。Wilson 並發出了這對男女的形象照。另外,如果你生病了,或是你的生活不夠好,那全都是你的錯,因為你無法約束自己。這樣的言論當然有許多信徒,他們甚至更加喜愛 Lululemon 給他們建構的菁英形象,但是這樣的言論令 Lululemon 的董事會受不了,難道年薪低於 10 萬,不夠纖細的女人,就不配穿 Lululemon 的服裝了嗎? 許多類似的言論最終令董事會受不了,因此 2013 年底Wilson離開了 Lululemon 管理層, 2015 年離開董事會,期間也選擇漸漸出售手中大部分的股票。

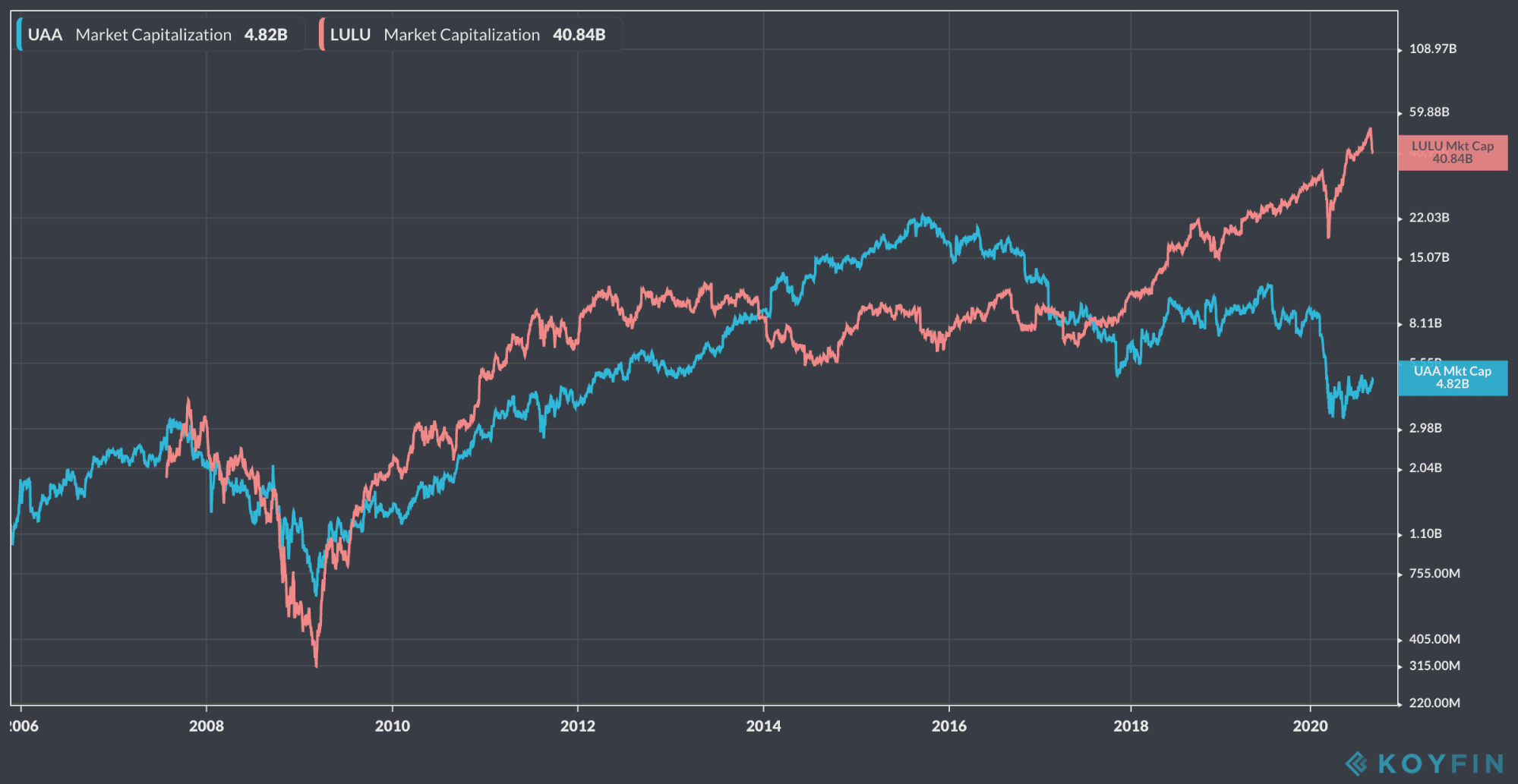

那剛剛提到的 410 億市值是什麼檔次的運動/休閒品牌?這個市值就是 2015 年 Under Armour 最風光時候的市值的兩倍,當時 Under Armour 的市值大約 220 億,然後今天 Under Armour 只有 48 億美元的市值!

為什麼要拿 Lululemon 和 Under Armour 相比?除了兩間公司都是運動/休閒品牌, Lululemon 身為做瑜伽的女人最愛的品牌,就像當年Under Amour身為路跑/健身的男人最愛的品牌。再者就是,從這張圖可以看出,有一段時間 Under Armour 和 Lululemon 市值是很相近的,甚至 2014 年之後 Under Armour 的市值還一度超越 Lululemon ,當然後來 Under Armour 就不行了,倒是 Lululemon 一路成長至今。

知往鋻今,投資人最怕的就是投資到今日 Lululemon 明日 Under Armour 的股票。先簡單結論一下 Under Armour 為什麼會變成今天只有 1 / 10 的市值當然就是因為現在UA已經在賠錢了,就算過去 12 個月營收 45 億美元比 Lululemon 的 38.7 億還多。但是由盈轉虧,這意味著企業的生命週期面臨了向下的拐點的風險。連 Lululemon 的創辦人在今年初都說了當 Under Armour 走向Kohl’s(KSS-US)柯爾百貨這樣的批發零售商渠道,他的市場就愈走愈小了。反之, Lululemon 則在自己的專賣零售店和電商營運方面持續看好及投資。

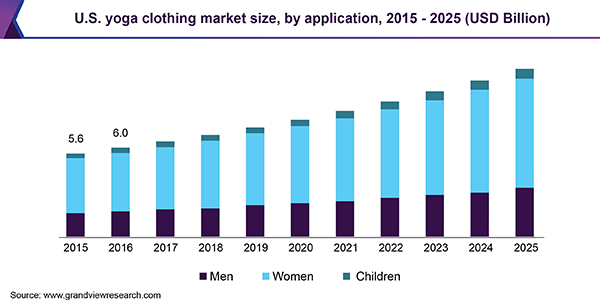

所以瑜珈服依然火熱嗎?事實上瑜伽產業一直在穩定成長,這張圖可以看出女人依然是瑜珈市場中的主力,而且還在持續成長中。另外兒童瑜珈市場到 2025 年最快會成長 7% 。

除了瑜伽服飾市場, Lululemon 在疫情期間,看到了在家運動的商機,快手快腳的在七月初以五億美元完成了位於紐約的 Mirror 公司的收購。

Mirror 到底是什麼? Mirror 健身鏡是由哈佛大學畢業生,紐約健身房 Refine Method 的創辦人 Brynn Putnam 所建立的。在 2018 年推出首款產品後,需求迅速激增。這面鏡子在打開時,健身者可以看到自己的健身影像,還可以連線看到教練與其他同學。 Mirror 每週上傳 70 幾個直播健身課程,內容包含瑜珈、有氧運動、重力訓練以及拳擊。這面鏡子售價 $ 1495 美元,用戶還必須支付一個月$ 39 美元的課程訂閱費。

根據CEO Calvin McDonald在九月初電話會議的說法,收購 Mirror 之後並沒有需要什麼繁重的整合工作,因此 Mirror 應該可以幫 Lululemon 在接下來的三四個月, 2020 年底前貢獻約 1.5 億美元的業績。 1.5 億美元其實不怎麼多,過去 12 個月 Lululemon 賣瑜伽服就可以賣到 38.7 億美元的業績,平均一季將近 10 億, Mirror 健身鏡怎麼一季才做到 1.5 億元?賣飛輪和跑步機的網路運動器材的競爭對手Peloton光是 7 、 8 、 9 月營收估計就有 7.3 億美元了,何況是即將到來的 10 、 11 、 12 的採購季。

市場上想看到的是, Lululemon 踏進網路在家運動領域後,可以藉著在家運動這個勢頭,瑜伽鏡也要像Peloton的飛輪和跑步機ㄧ樣,有上百倍的年成長。這些 Lululemon 也是有在規劃的,九月電話會議高層也說了接下來的秋冬要為 Mirror 奠定明年業績的基礎,打算更積極的利用 Lululemon 過去幾年建立起來的生態系統的力量發展 Mirror 的業務。

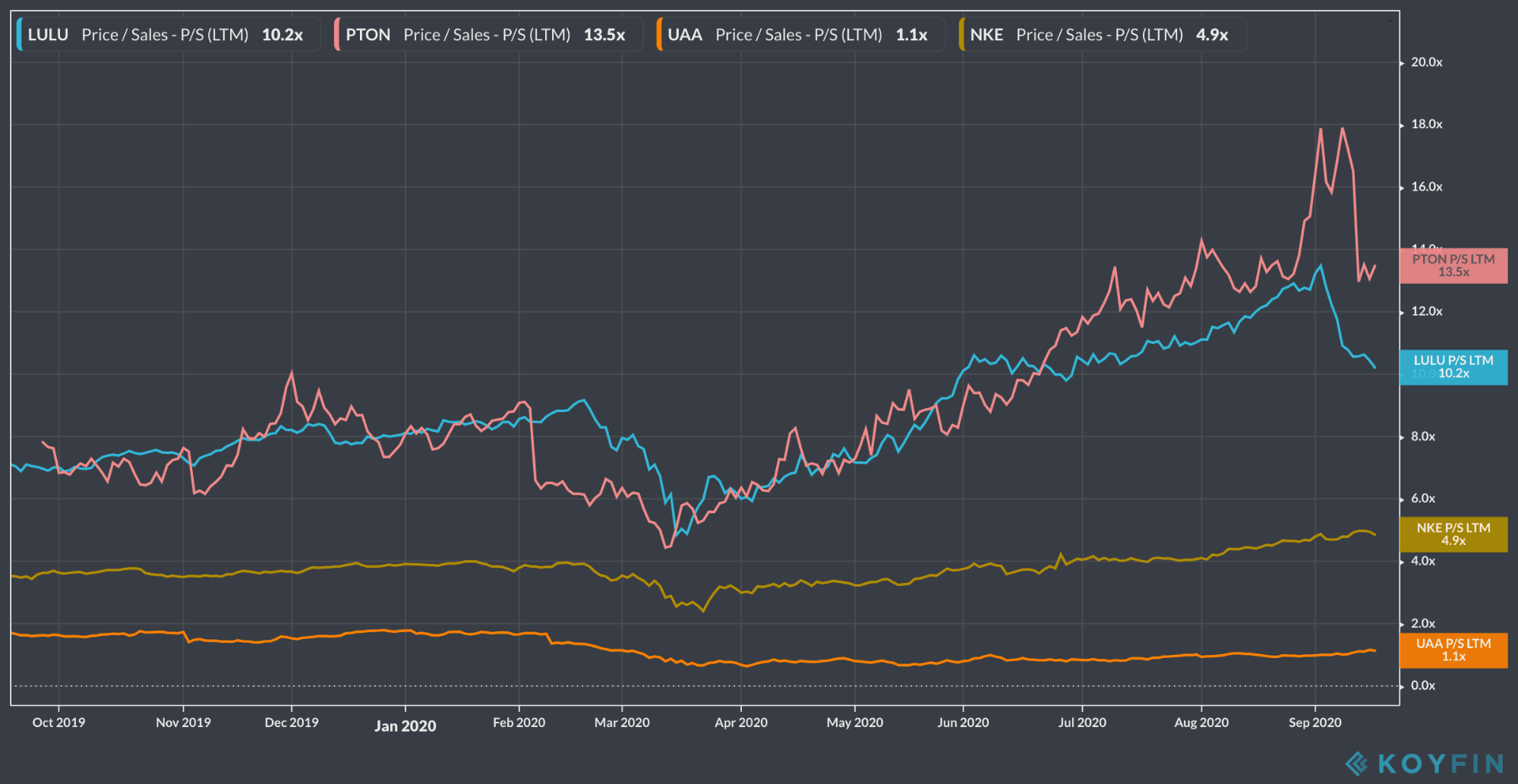

Mirror 對 Lululemon 的未來有多重要這件事情,顯然不輸給 Lululemon 原來專注的瑜伽服事業。因為這張圖顯示 Lululemon 的股價營收比在還沒開賣 Mirror 時就已經高達 10 倍了。圖中還加入北美目前最有名的網路運動飛輪和跑步機品牌Peloton,以及屹立不倒的Nike(NKE-US),還有趴地品牌 Under Armour 一起做比較。

很明顯的 Under Armour 的每一美元銷售額最不值錢了,股價只有營收的 1.1 倍,因為沒有盈餘的銷售有什麼價值啊?但這和剛剛說的Peloton沒有盈餘的銷售境界可是完全不ㄧ樣,Peloton的銷售業績最新一季的銷售可是 166% 的營收成長,人家的銷售沒有盈餘可是正藉著營收快速成長,成本結構優化,即將由虧轉盈呢,和 Under Armour 的由盈轉虧大大不同。所以Peloton的股價是營收的 15 倍。 Lululemon 呢,就是介於Nike的 5 倍和Peloton的 15 倍之間。現在的股價營收比大約 10 倍,感覺市場還是看好未來 Lululemon 的電商通路但對 Mirror 健身鏡的大賣還持保留態度。

其實 10 倍的股價營收比已經是從 13 倍跟著九月大盤下修的結果了, Lululemon 的股價從 400 美元跌到 300 美元以下,半個月的時間一路向下貫破 30 日, 60 日 90 日均線了,甚至觸碰了 120 日半年均線。 290 元的股價也剛好來到 Lululemon 正式敲定收購 Mirror 之前的股價。以中長期來看,在疫情期間如果瑜伽服賣得不夠多, Mirror 就是能不能將 Lululemon 股價帶回高點的關鍵了。因為目前財測顯示, 7 、 8 、 9 月的營收預測只有個位數成長, 10 、 11 、 12 月也頂多剛踏上兩位數成長,這樣的成長要撐起 10 倍股價營收比還是有點牽強。人家Peloton現在都是上百倍的成長,撐起 15 倍的股價營收比也就算了。況且 Lululemon 第四季還要強打電商通路和強推 Mirror ,都要花錢,營業利益率都得收縮。財測說 Q3 和 Q4 的EPS有可能都負成長。

不過半年沉寂可否換來 2021 年的開花結果?實際上, Mirror 在未被併購前, 50% 的客戶群就已經重疊 Lululemon 了,接下來的 2021 年我們很快就可以看到 Lululemon 的客戶群能不能透過全力的行銷,讓 Mirror 賣得比預期好,也加速 Mirror 在課程訂閱平台的活躍用戶成長,讓 Lululemon 成功邁向網路運動產業。

非常關心北美健身產業的我,一定會持續關注 Lululemon 的動向!

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!