1

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

產業

1940 年,理察·麥當勞(McDonald’s, MCD-US) (Richard McDonald) 和莫里斯·麥當勞 (Maurice McDonald) 兄弟在美國加州開出了一個賣漢堡的餐館,並以自己的名字命名;1955 年,雷·克羅克 (Ray Kroc) 引入特許加盟制,開始經營麥當勞公司,距今 62 年,麥當勞全球門市數量達到 3 萬 6889 家。

1971 年,三位咖啡愛好者在西雅圖市中心開出了一個僅出售優質咖啡豆的店舖,取名星巴克(Starbucks, SBUX-US)。1987 年,曾在這裡工作過的霍華·舒茲 (Howard Schultz) 籌資買斷了公司的所有股份,並按照連鎖意式咖啡店思路改造星巴克,距今 30 年,星巴克全球門市總數達到 2 萬 5734 家。

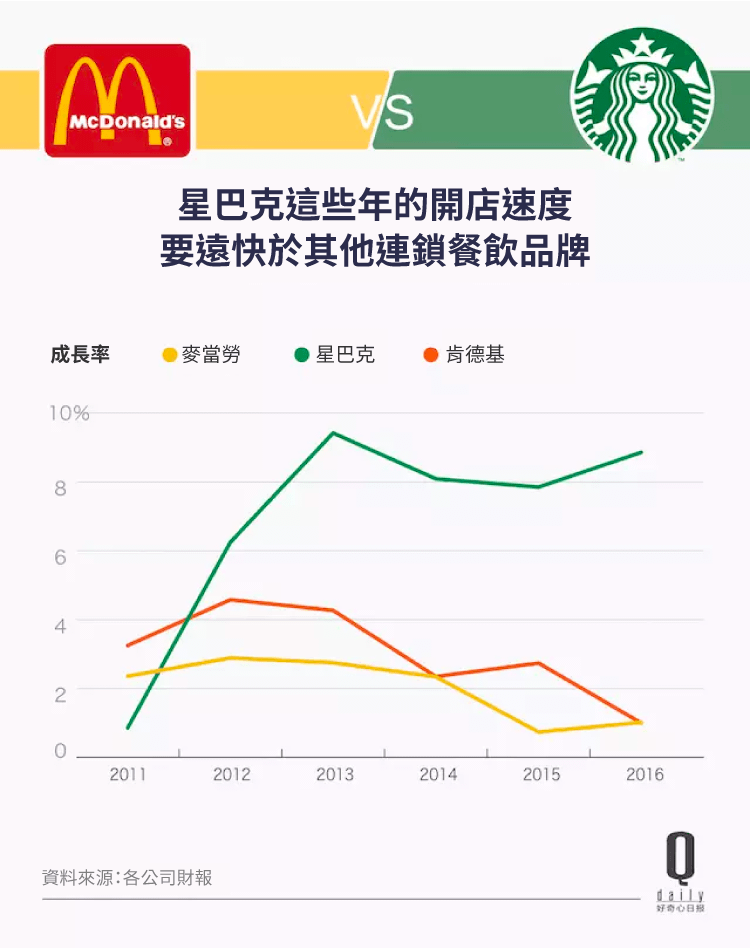

野村證券 (Nomura) 分析師 Mark Kalinowski 年初預測:星巴克憑藉已經持續數年的擴張思路,不僅能順利完成 2021 年開出 3.7 萬家門市的目標,之後突破 4 萬家,甚至在遠期達到 5 萬家店都有可能 — 在商業史上,還沒有任何一個零售品牌達到過這樣的規模,目前最接近 4 萬家門市的只有麥當勞。

也就是說,星巴克將會超越麥當勞,成為全球最大的連鎖餐飲公司。如果都按照現在我們認知意義上的星巴克、麥當勞來算,這個時間不到 40 年。

麥當勞當然也不想停止擴張,但在過去幾年重新吸引年輕消費者,拯救業績的努力中,麥當勞做的更多的是調整。

受到年輕人追捧的星巴克則進入了黃金時代,過去十年裡,全球門市總數成長超過 1 萬家,每週服務超過 8500 萬消費者;僅在中國,2016 年就開出超過 300 家門市,幾乎是一天一家新店的節奏。

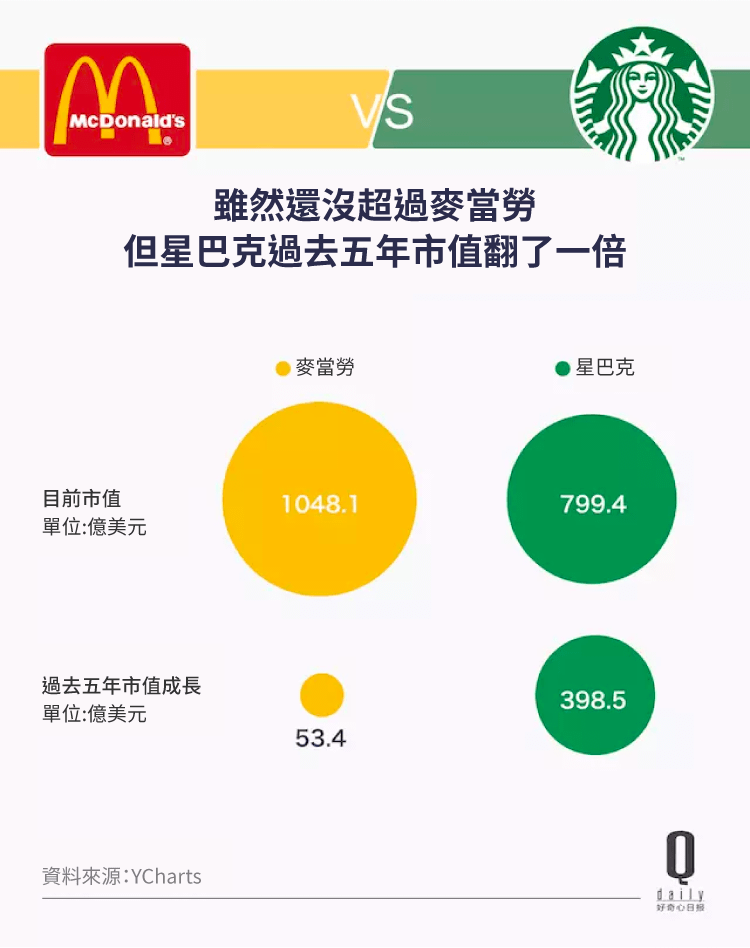

股市表現也是一樣,只要公司能守住全球同店銷售額每年成長 5% 的“紅線”,超越目前有千億美元市值的麥當勞,就是時間問題。從其股票的成長曲線來看,星巴克的衝勁能與當年的可口可樂(Coca-Cola, KO-US)相提並論,上市至今股票價格已經翻了近 170 倍。

從未來成長趨勢來看,星巴克遠好過麥當勞。

而從很多方面來看,星巴克和麥當勞都很相似:將儘可能多的環節標準化,提供穩定且高品質的產品和服務;改造供應鏈和生產環節,提高效率……最重要的是 — 麥當勞賣的不是漢堡,而是連鎖服務體系,星巴克同樣賣的不是咖啡,而是“第三空間”理念。

美國 Temple 大學歷史系教授 Bryant Simon 2009 年撰寫的《Everthing but the coffee》中,他提到 1990 年代星巴克在美國的品牌意義還是一個輕度奢侈品,但到了 2008 年,他援引一份市調研究報告說,“許多人對於星巴克的認知和麥當勞已經沒有什麼兩樣了。”

不久前,星巴克在年度股東會上宣佈要認真做午餐,計劃 5 年內讓食品銷售額翻倍。嗯,聽上去是不是更像麥當勞了?

而麥當勞其實也在去年底就打算重新打造麥咖啡品牌,升級咖啡機、推出低價咖啡等措施搶奪咖啡市場。目的自然也再明顯不過了。

不管怎麼說,他們已經成為了事實上的競爭對手。而在這些年裡,星巴克到底比麥當勞多做了什麼、又做對了什麼?

換句話說,星巴克所代表的明星餐飲公司,和曾經的麥當勞相比,“進化”出了什麼技能?

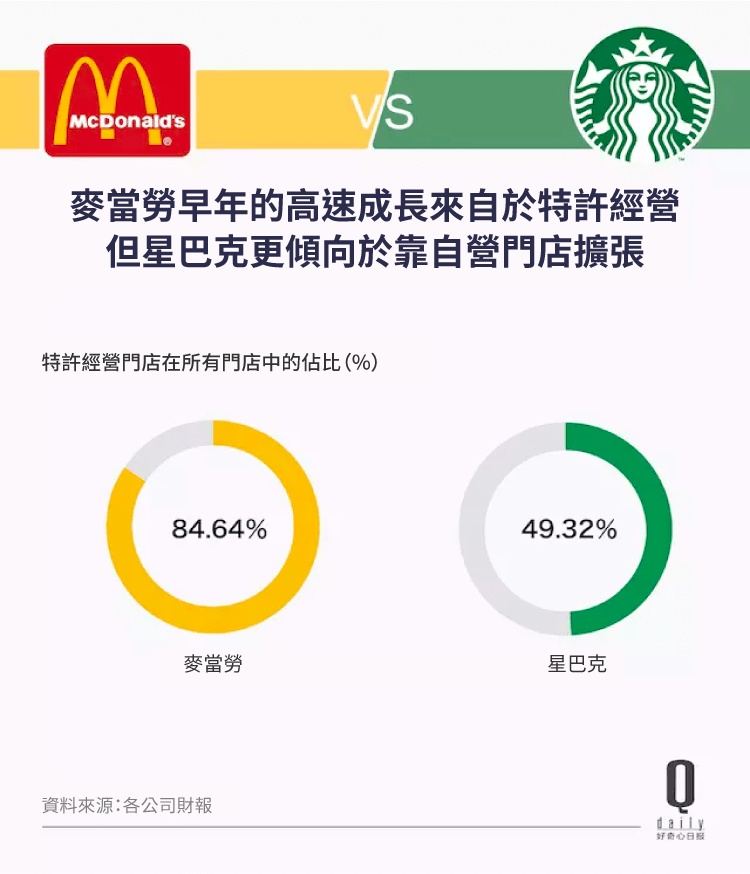

麥當勞發家於一家只提供漢堡包、薯條和奶昔等幾種食物、運營效率卻極高的路邊小店,但真正讓其商業模式發揮最大價值、加速流動到全美乃至全球市場的,是為其設計了“特許經營”擴張模式的雷·克羅克。

目前全球麥當勞餐廳中超過 80% 的門市都是特許經營,在其總部美國更是高達 90%。曾經以直營模式為主的麥當勞中國,也在今年年初通過中信、凱雷的注資,轉為了特許經營。

特許經營優勢顯而易見:加盟者提供物業、負責日常運營、保證穩定的現金流;品牌方則只需要輸出品牌和管理能力,就能坐收穩定的銷售分成、以及越來越大的市場空間。但弊端同樣突出,在拓展生意的早期,最讓雷·克羅克頭疼的,就是如何確保所有特許經營門市都能達到他提出的高標準。

但有一個特點是品牌方難以抗拒的 — 當公司追求快速擴張實現規模化的時候,特許經營一度是最好的方案。

而星巴克則放棄了特許經營模式,幾乎自主運營了所有門市。目前,在其全球近 3 萬家門市中,以美國為代表的絶大多數門市都是品牌自營,海外市場門市也喜歡採用本地合資公司的方式運作。

麥當勞美國 1 萬 4000 個特許經營門市背後大約有 300 個加盟商,最大的也只擁有 69 家門市。而星巴克美國的直營店為 6764家。這無疑對品牌的運營管理能力、以及資金流的使用方式提出了更高的要求。

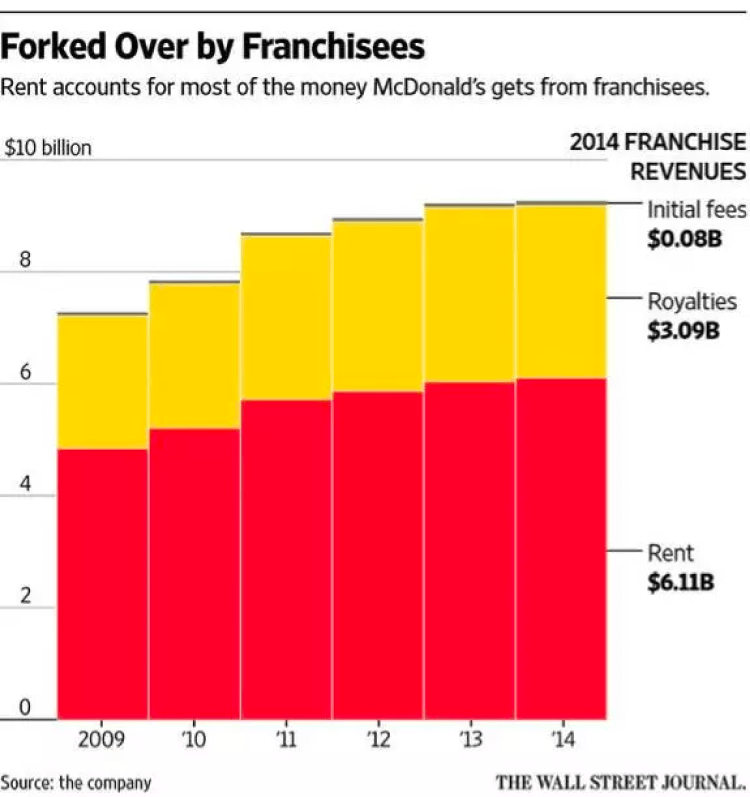

如果將這些年麥當勞從特許經營商獲得的營收拆解來看,就能發現這家公司在業績下滑時,還能基本穩定維持賺錢的秘訣:門市銷售額的分成、以及新加盟商繳納的初始加盟費所占的比例都不高,最多的反而是房租收入。

這是雷·克羅克在早期設計麥當勞的特許經營模式時,就留下的一個獨到之處:為了加強控制權,所有門市所需要的土地物業,都要由麥當勞總部出面收購,再轉租給特許經營商,每年按略低於市場價的水平收購租金。在房地產市場節節攀升時,租金收入會水漲船高;而一旦特許經營商表現欠佳,也可以隨時將他們“掃地出門”。

一些持有麥當勞股票的對沖基金經理們甚至曾經想過,把麥當勞的餐飲和房地產業務拆分成兩部分,以便更有效地管理資產。

峰瑞資本副總裁黃海,“麥當勞的特許經營會把控從收購物業、食品供應鏈、IT 系統、管理模式在內的一系列環節,早期的培訓管理也是由總部負責,分擔給特許經營商的只有裝修,以及店面成熟後的管理業務,上軌道之後干預才會少一點。

星巴克在全球的大部分門市都是自營,但所有物業都是租賃來的,而且由於品牌優勢,可以拿到相對低的租金。這樣,開一個新店時在裝修、設備上的投入,依靠穩定的現金流很快就能回收。買地和租地,以及這兩種模式擴張速度的快慢,就是麥當勞與星巴克目前門市增速差距如此之大的根本區別。”

如果你生活在北京上海等一線城市,很容易感覺到星巴克在同一地段的“密集”。但你很少會在較小的範圍內看到兩家麥當勞。

在《品類殺手:零售大戰對消費文化的衝擊 (Category killers) 》一書中,美國零售業研究者 Robert Spector 這樣評價星巴克的這種開店策略。“星巴克採取了一種簡單的擴張戰略,即用大量的商店侵略性地覆蓋一個地區。這樣做有助於幫助公司降低運輸和管理成本,同時將顧客流分散到臨近的其他店,可以減輕每個獨立店顧客排隊等候的情況。”

在紐約市經濟最發達的曼哈頓島,星巴克的密度是每平方英里 6 家以上,平均每 1.5 萬人就能接觸到 1 家星巴克。

以目前星巴克在全球佈局最密集的城市之一上海為例:目前近 500 家門市已經覆蓋整個市中心、以及後期開發出來的數個城市副中心。

在 1980 年代末期,舒茲就在西雅圖總部組建了地產團隊,專門研究咖啡行業的選址。據統計,星巴克早期門市分佈在辦公大樓、城區或郊區的社區購物中心、機場、大學城等,尤其以辦公大樓 (商務區域) 和社區中心 (購物區域) 占比最高。

在商務區和購物區兩類門市中,前者開在辦公樓底層,店面小、外帶比例高;後者則可以滿足社區居民日常購物時的聊天、社交需求。這樣做的好處是,能夠用更小的店舖面積,帶來更大的客流量和銷售收入。

星巴克的門市面積一般都比麥當勞小,這也讓星巴克在尋找物業時,能夠更靈活。

如果沒有足夠多的門市作為支撐,客單價相對較低的星巴克,還是無法達到麥當勞那樣的單店盈利水準。事實上,在行業機構 QSR 的年度榜單中,麥當勞幾乎一直是全美坪效 (單位面積物業所帶來的銷售額) 最高的餐飲品牌,僅在 2010 年被炸雞品牌 Chick-fil-A 短暫超越。

但按年報披露的數字計算,全球每位星巴克僱員一年能為公司創造的營收,目前基本相當於麥當勞的 4 倍。它可能已經是整個行業裡員工效率最高的公司之一了。

更少的人力成本,意味著更高的效率。

在麥當勞和星巴克發家的美國本土,餐飲業是一個年收入達到 7092 億美元,行業僱員數達到 1400 萬人的行業,也是全球最大的餐飲市場。而這個市場的快速成長,也有賴於居民消費習慣的變化:目前,43% 的美國人每週外出就餐至少一次;到 2015 年,美國餐飲業收入占到了居民食品消費的 47%。

由於本土市場潛力巨大,麥當勞的前 50 年基本都致力於此,直到 1990 年代才開始大力拓展海外市場。

但在上市和全球化的幾個關鍵時間節點上,星巴克的 CEO 舒茲都推動著公司更快做出決策。

1992 年星巴克上市時只有 165 家門市,4 年後就開始大規模拓展海外業務;而麥當勞等到擁有 700 多家門市時才得以上市,拓展海外市場更是在公司成立 50 年之後才開始做的事。

更早上市,也意味著星巴克可以有效利用融資、發債、收購股票等一系列金融手段,靈活解決公司擴張過程中可能面臨的資金問題,並逐步收回在發展成熟的海外市場的控制權。而公司的品牌價值和市值,也在這一過程中被逐步提升,顯示出了很強的“槓桿效應”。

在 20 世紀末期,麥當勞被公認為高速成長的跨國公司典範,是美式資本主義在全球取得輝煌勝利的標誌。但從實際的成長情況來看,星巴克才是真正利用好這一機會,獲得了巨大成長空間的公司。

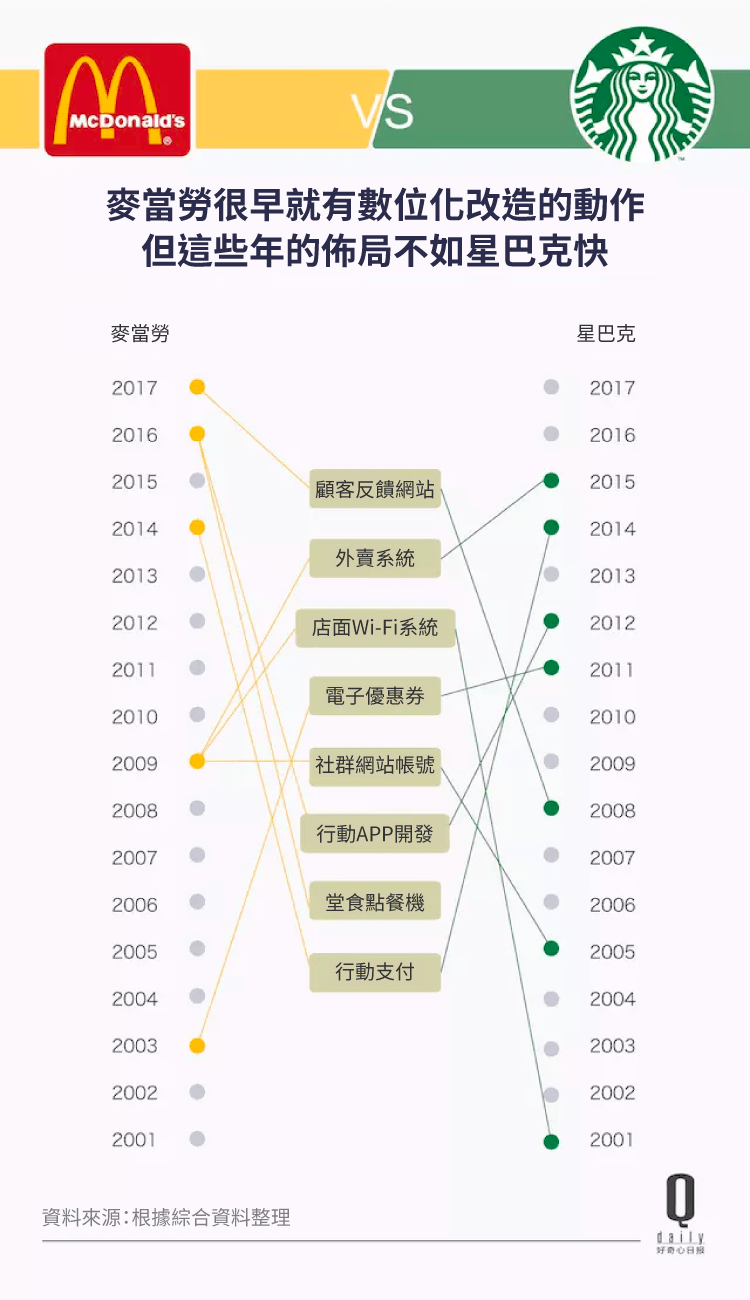

在野村證券分析師 Mark Kalinowski 的報告中,曾將星巴克與 Chick-fil-A 並稱為行業內兩大最注重技術的連鎖餐飲公司 — 從店面 Wi-Fi 系統、公司網站、App 到社群網站帳號,星巴克很早就開始使用這些數位化手段瞭解消費者需求,並對產品和服務進行相關的調整。

而麥當勞正兒八經地在全公司推行數位化業務,則要到 2015 年。於是到 2016 年,你能看到他們密集地開始測試自助點單機、App 點單、行動支付、第三方平台外賣……總之,是各種各樣的線上渠道。

另外,星巴克在數位化的過程中,把更多的消費者數據都掌握在了自己手上。以中國市場為例,不管是進入天貓開旗艦店,還是和微信合作手機支付,你都會看到星巴克的謹慎。而麥當勞要大力發展的外賣業務,則會讓更多的用戶數據留在第三方外賣平台上。我們在之前的文章中分析過,這可能會讓麥當勞獲取不錯的銷售數據,但失去對消費市場變化的敏感度。

但不管是對於星巴克還是麥當勞來說,成為數據驅動的大公司,還需要經歷相當長的時間。這個過程中,也可能伴隨著一些陣痛。比如,星巴克在美國 1200 家門市推行的行動點單和支付業務,雖然將這些門市的交易量推高到了過去 18 個月來的最高水平,但通過 App 下單在備餐區造成的“隱形訂單”、以及領餐區的長隊,反而可能拖垮了門市最看重的“效率”。麥當勞也有同樣的問題。

星巴克短期內的解決方法是在店內增加更多人手。長期來看,星巴克計劃改變店內空間設計。麥當勞則希望設計一個專門的 App 功能以追蹤用戶的位置,確保訂單在正確的餐廳和時間準備好,避免食物放太久。

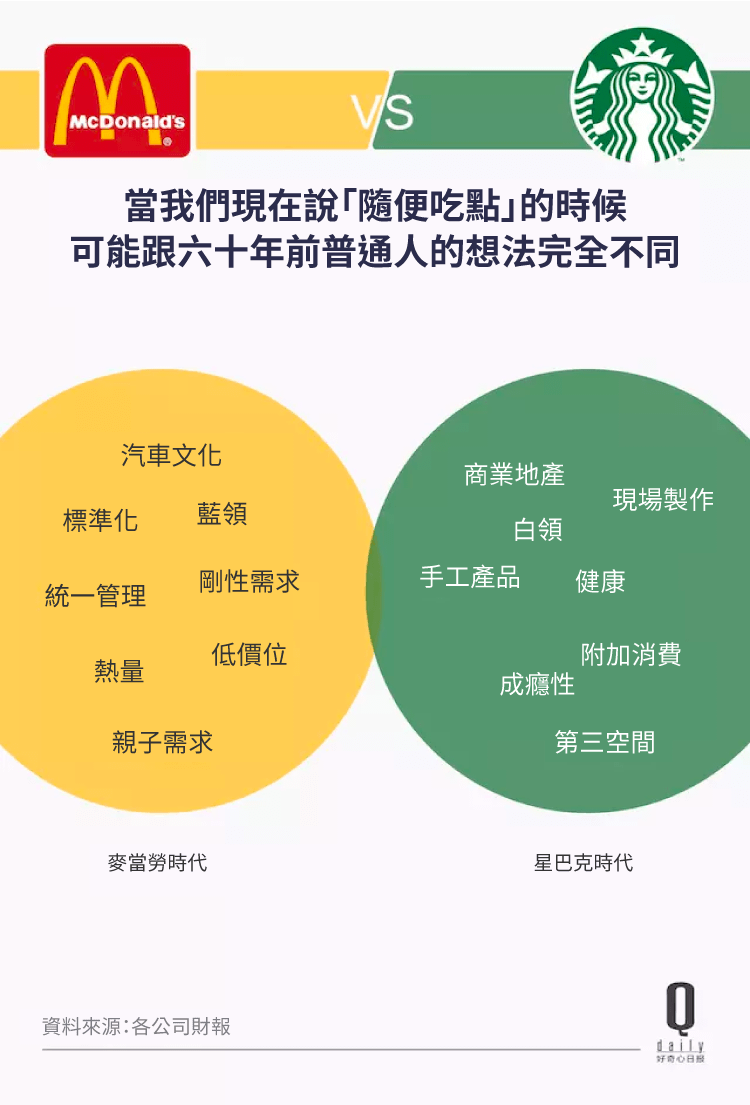

麥當勞打破了人們對於“正餐”形式的概念,用乾淨的環境、標準化的產品、快捷、高效和高品質的服務,最終滿足的其實還是人們對於食物的基本需求。所謂的快餐,也就是快速獲取能量。

星巴克提供的則是一種體驗,是食物之外的那一部分空間概念:消費者來到店內,更多是尋求家與辦公室之外用於放鬆、社交的第三空間,咖啡飲品僅是附加服務。

相比而言,它比麥當勞要更難獲取消費者。從這個角度來說,這也是比麥當勞“進化”的地方。你從下圖也能看到這具體是指什麼。

它最終所順應的,還是我們作為消費者對於“吃點什麼”這件事上需求的變化 — 不管是更便捷、更健康、更多元的咖啡選擇,還是想要滿足基因深處對於甜食和脂肪的需求,在星巴克的門市裡都能夠得到實現。

你可能也聽說過,麥當勞為了提高備餐效率而專門設計出的雙面烤盤和 V 型薯條鏟 — 這是這家大公司曾在行業內創造的又一類革新。

為了保證在數萬家門市內都能銷售幾乎同一水平的產品與服務,這樣的標準化過程不可或缺。甚至,連原材料供應商都要接受類似的量化管理,因為一旦加工原材料比較穩定,在加工工藝穩定的情況下,產品的質量也是穩定的,這就減少了服務過程中的不確定性;可以更加有計劃地對流程進行梳理,以提高服務效率。

雖然在出品標準和速度上有著同樣嚴格的量化指標,但星巴克一度沒有太過在意器具層面的改造。由於推廣的是意式咖啡文化,星巴克的店面內過去使用的也是意大利品牌 La Marzocco 的咖啡機,這台半(5425-TW)自動的機器需要控制 Espresso 的萃取時間和壓力等變數,咖啡師需要手工裝填、按壓咖啡粉。

但自從星巴克從 1999 年引入全自動咖啡機 Thermoplan 後,事情就變得簡單多了:店員只需要定時裝填咖啡豆,按需在機器上按下按鈕,就能很快地獲得一份濃縮咖啡,使整條流水線更快地滾動起來。

不可否認的是,麥當勞作為全球最大連鎖餐飲公司,為整個行業積澱了不少商業運作經驗,或者啟發。

1965 至 1991 年,麥當勞在美國本土平均每年 42% 的營收成長,很大一部分來自新門市的業績;而在 1990 年代的海外擴張過程中,鼎盛時期的麥當勞一年可以開出 2000 家新店。

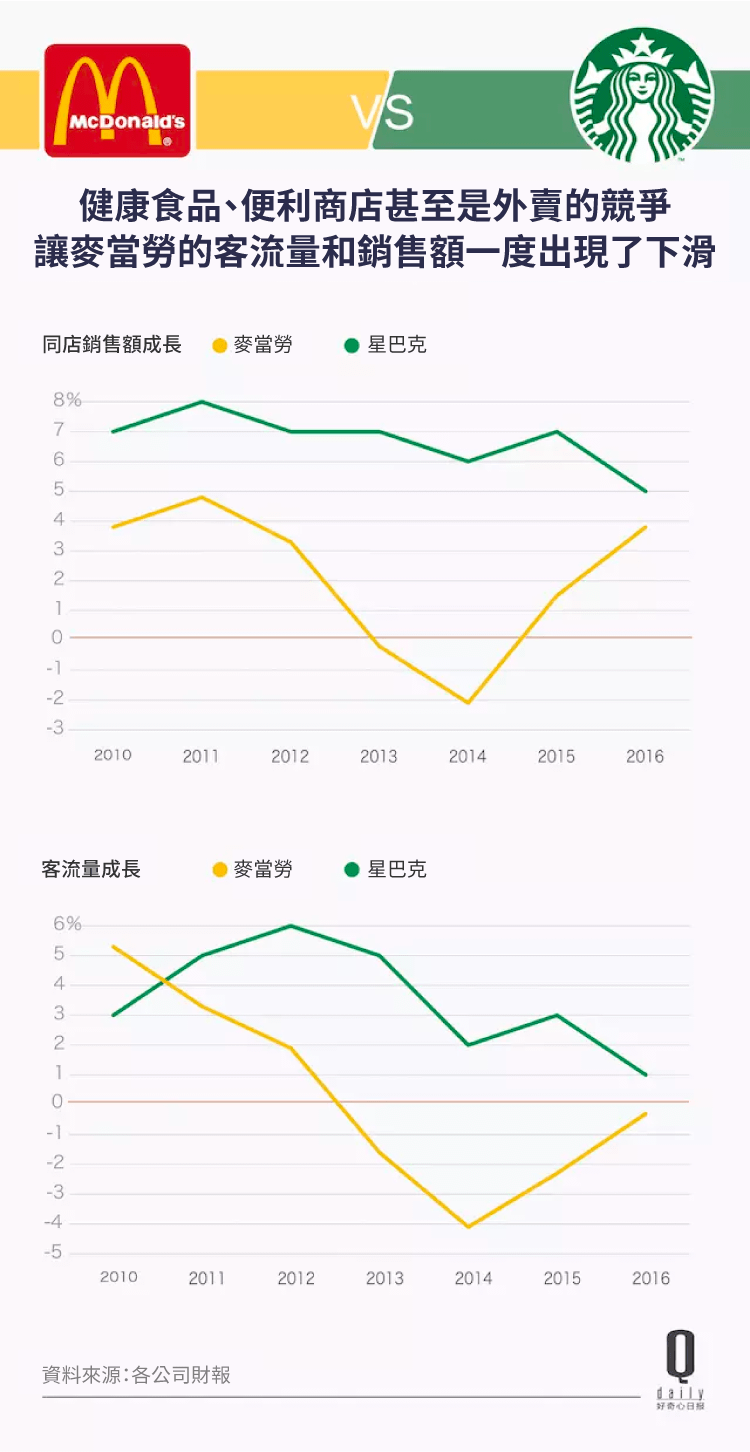

但隨著麥當勞在全球門市數近年增至 3.5 萬家以上,如何和特許經營商一起運營好這些門市,讓它們不至於在激烈的市場競爭中倒閉,成了比開店更值得關注的事。相比之下,星巴克的這個時間點,可能還要過一段時間才會真正到來。

但星巴克的挑戰也已經來了。最近五個季度,星巴克的同店銷售額都沒能達到華爾街的預期,增速已經放緩到 3%,為 2009 年以來的最差水平。

認真做午餐, 5 年內讓食品銷售額翻倍,意圖已經很明顯了吧?

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!