1

投資

身為資深遊戲玩家必定都對電腦中的「板卡」十分熟悉,但你知道連目前最火紅的 AI 話題也跟板卡廠有關嗎!板卡歷經了過去的挖礦熱潮、電競筆電需求提升帶來的驚人價格漲幅,現在又有一個全新的發展可能了,而究竟台灣板卡族群們又有誰受惠哪個題材呢?

技嘉(2376)公布今年 9 月營收為 162.71 億元,年增 85.58%,創下單月歷史新高紀錄;今年第 3 季營收為 369 億元,季增 41.2%、年增 52.53%,同樣創下單季歷史新高紀錄。技嘉今年 9 月營收走高,除了主機板、顯示卡在下半年旺季出貨強勁外,其 AI 伺服器業務出貨放量,也是 9 月營收走高的關鍵之一。

板卡又稱為顯示卡,內含最重要的 GPU(圖形處理器),和 CPU(中央處理器)都是擔任電腦中大腦的角色,只是兩者擁有不同的特色及性能,負責處理的任務也就不同。CPU 的架構較複雜,功能也就比較廣泛;相反的 GPU 採用平行運算的模式,能夠處理的任務就較單一,但也因此能負責更為「專精」的任務。

| CPU | GPU | |

| 架構 | 通常擁有較少的核心,但個別運算能力較強 | 大量的小型核心,在平行處理運算架構方面較優秀 |

| 功能 | 多任務管理、操作系統管理 | 圖形渲染、機器學習、深度學習 |

| 能源效率 | 較高,適合長時間工作負載 | 較低,適合短時間高性能運算 |

| 成長應用 | 電子產品中的大多數功能(背景系統、文件處理、通信等) | 挖礦、AI、高階繪圖及圖像處理 |

資料來源:逍遙文工作室

隨著 IC 製程的進步,現在許多 CPU 其實就具備了集成顯卡的功能,所以性能要求不高或講求輕薄的文書筆電,大多都不需要另外配置獨立顯卡,但為什麼我們會看到台灣還有這麼多廠商存在這個市場呢?其實就是因為獨立顯卡依然有它存在的必要,只要是需要「重複處理運算」的場合如挖礦、複雜的圖像處理及 AI 訓練建模等,獨立顯卡就能發揮極大的作用。

我們前面提到 GPU 的角色其實也是「大腦」的一部分,因此與所有會運用到半導體的終端產品相同,涵蓋許多電子零組件。台灣的板卡廠商可以說是相當厲害,除了有在地的供應鏈合作優勢外,上游的 GPU 也都是與 Nvidia、AMD 等大廠合作,並應用在許多知名的電腦、伺服器品牌及平台。整條板卡產業鏈大略如下:

大家可以看到整條供應鏈涵蓋的範圍其實非常大,最重要的芯片(半導體)領域就涵蓋相當大的產值,而這個領域也被目前的巨頭們所佔領(Nvidia、AMD 設計,再到台積電、三星等投片後由封測廠封裝)。台灣製造板卡的廠商大多也不單單只會做板卡的模組,從主機板到伺服器的運算架構其實也都有涉略,這也是為甚麼能在這次的 AI 運算需求大爆發中受惠。

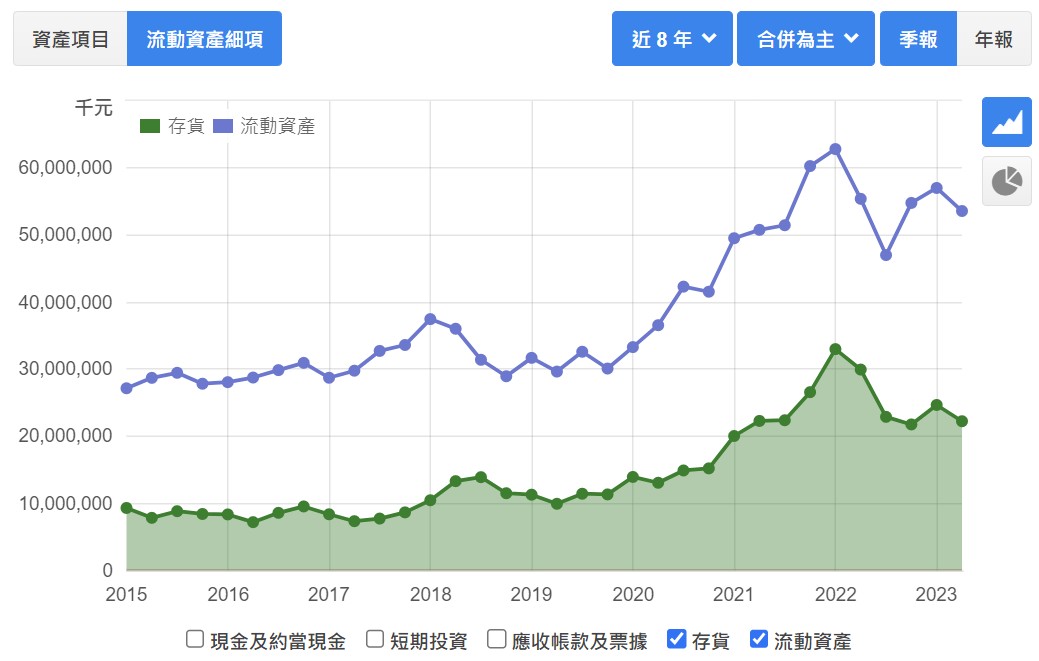

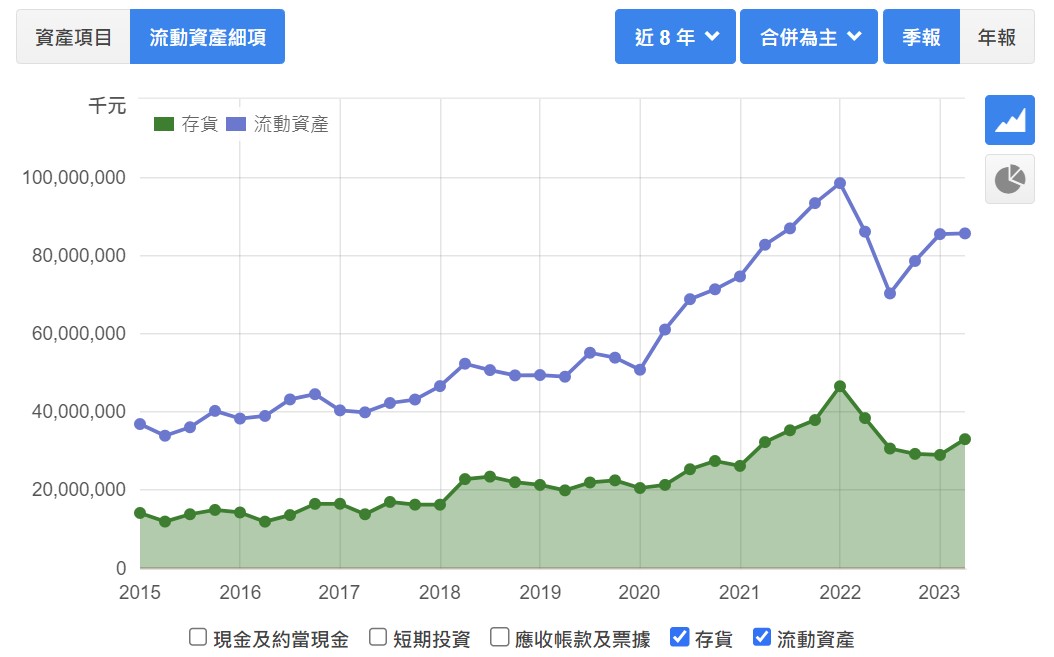

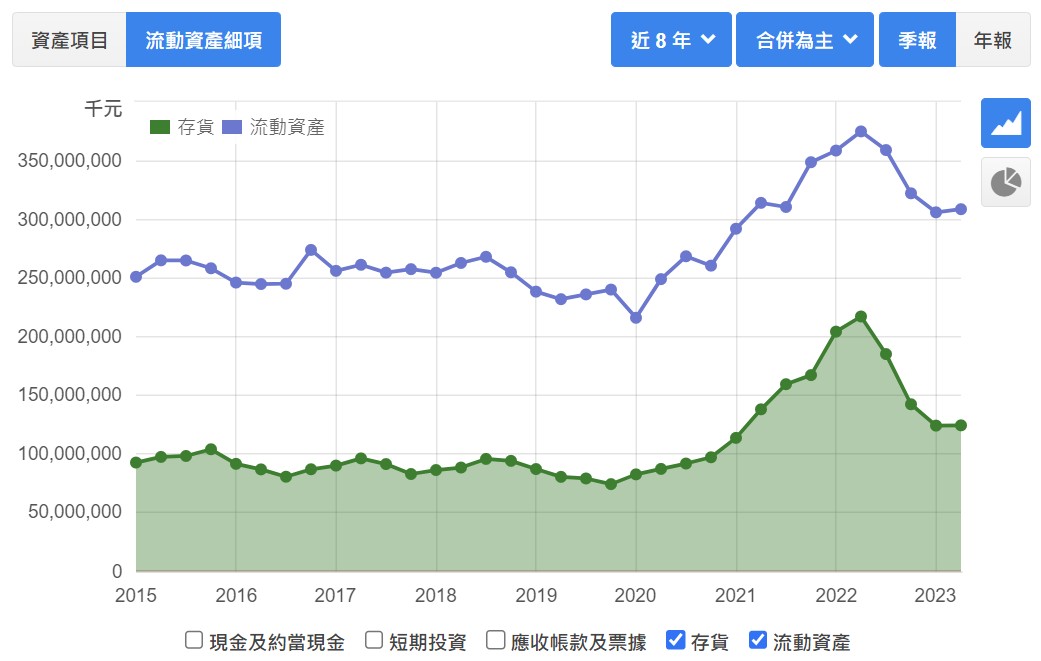

板卡產業如同大部分終端電子產品,自 2022 下半年開始都面臨很嚴重的庫存堆積問題,其實光從相關類股的股價表現就能清楚發現了。2023 下半年市場主旋律逐漸圍繞著復甦、通膨逐漸控制的節奏,加上 AI 話題的推動也讓板卡廠商的庫存狀況有所改善,我們可以從下圖板卡三雄的存貨及營收表現狀況看出端倪(依序為技嘉、微星、華碩):

圖片來源:財報狗

可以看到三者的存貨變化其實是挺一致的,在經歷了 2017 年的挖礦熱潮後經歷了一段去庫存時間,而在疫情期間筆電需求大幅提升,庫存又在 2022Q1 見到最高點,開始一段去庫存的時間。我們搭配各家廠商的營收狀況及毛利率就可以發現市呈現「價量雙跌」的慘況。會發生這樣的一致性其實也跟整體市況有關,畢竟幾乎大家都是看 Nvidia 的臉色吃飯!AMD 則是努力靠著提高性價比的方式希望能擴增市占,而我們可以觀察到三者存貨金額都已經降到 2021 起漲時的水平了,因此市場現在就是積極觀察終端需求的復甦狀況。

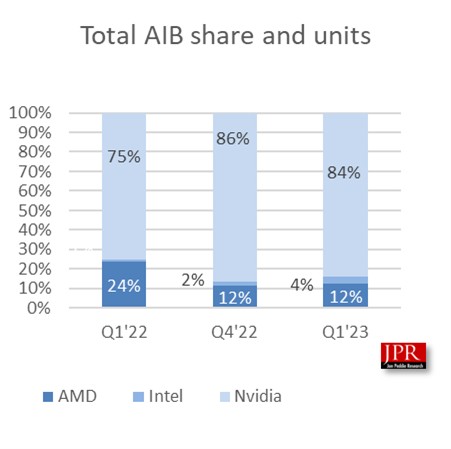

圖片來源:Technews,Nvidia就佔了 8 成以上的市佔

板卡這個產業迭代的速度十分迅速,由於過去幾年遊戲、電腦繪圖發展相當蓬勃,外加上加密貨幣的興起,基本上每年都會有新的顯卡系列推出,而這些顯卡也大多應用在筆電、桌機端,這也是為什麼 2020 年能夠有這麼大的一波熱潮(甚至還有元宇宙的話題)。

而今年 Nvidia 法說會上不再把重點放在這些「過去式」了,尤其短期內 PC 的庫存去化才剛到一段落,因次重點全部放在「AI」這個大題材上。AI 工作負載通常涉及大量的數據並行處理,例如深度學習模型的訓練和推斷。GPU 擁有大量小型計算核心,使它們能夠同時處理大量數據,並加速 AI 計算的速度,在效率成本上是完全輾壓 CPU 的。在未來AI應用於各個領域的滲透率逐漸提升,醫療、自駕車、工業系統都需要大量的 AI 模型導入,在「運算量」的軍備競賽上必定會使各大數據中心業者先行積極採購,也就直接帶動了板卡相關的需求提升。

其實整個板卡模組牽扯到的供應鏈非常多,裡面供應鏈的複雜度也相當高,從 GPU 芯片、PCB、散熱均熱片等都有許多市場參與者。我們若以終端的板卡模組來區分的話主要可以分成兩大類:

| 撼訊 6150 | 麗臺 2465 | |

| 股本(億) | 4.83 | 5.89 |

| 顯卡營業佔比 | 97% | 97% |

| FY23 | 11.50% | -29.96% |

| Q2 營收 YoY | ||

| FY23 | 1.60% | 11.20% |

| Q2 毛利率 | ||

| 個股題材 | 去庫存逐漸轉好,下半年有 AMD 新品顯卡上市,有望帶動營運回升。另外在今年切入 Intel 市場,推出 A380/A750 規格 GPU 搶 AI 商機。 | 2021 年宣布成為 Nvidia 旗下元宇宙平台的亞太區代理商(Omniverse Enterprise)平台亞太區代理商,並發現醫療穿戴式裝置商機,積極發展 AI 醫療領域,打入日本市場。 |

| 微星 2377 | 技嘉 2376 | 華擎 3515 | 華碩 2357 | |

| 股本(億) | 84.49 | 63.6 | 12.2 | 74.3 |

| 營收組成 | 系統產品 42%(PC/NB),零組件(主機板與顯示卡)53%,其他(車用與工業電腦等)5% | 主機板 23%,VGA(顯卡相關模組) 45%,伺服器 18%,其他(PC/NB)14% | 主機板 51%,伺服器 22%,工業電腦 8%,其他19% | PC/NB 64%,零組件(板卡、伺服器等) 34%,手機 2% |

| FY23Q2 營收 YoY | 14% | 15.30% | 13% | -8.80% |

| FY23Q2 毛利率 | 13.80% | 11.80% | 20.10% | 14% |

| 個股 | 庫存已回歸正常水平,挾帶下半年 Nvidia 新品推出有望帶動高單價筆電市場復甦。另外在車用部分有所深耕,今年有望成長 3-5 成,成為新動能。 | 擁有不小的伺服器營收占比,且搭載輝達的 A100 及 H100 晶片,下半年受惠最大的 AI 伺服器題材,法人預估成長達 4 成以上,佔比也將近一步拉高。 | 華擎同樣擁有不小的伺服器營收佔比(2成以上),且公司與 AMD 關係密切,有望受惠近期推出 MI300X 晶片,同樣切入 AI 伺服器成長動能。法人預估相關晶片貢獻要到 2024 年會有較顯著的貢獻。 | 與 Nvidia 合作密切,下半年剛推出搭載 H100 GPU 的 AI 伺服器,且筆電部分逐漸復甦,明年有望獲利與評價部分雙雙提升。 |

| 題材 |

在過去台灣的板卡三雄為華碩、技嘉、微星,大家會發現三者的營業項目都非常多元,擁有自己的電競遊戲筆電品牌、伺服器、工業電腦等。其中技嘉和微星受到主機板及繪圖卡供需價格變動影響較為明顯,可以發現股價表現就和 Nvidia 的走勢有高度相關性,這其實就跟 Nvidia長期寡占 GPU 市場的狀況有關。至於華擎則是與 AMD 關係較為密切,受惠其在 2019 年起逐漸蠶食 Intel 的市佔,在 2020 年時相較其他幾檔概念股有更為驚人的漲幅。而目前市場最關注的就是 Nvidia 相關 AI 伺服器題材的出貨狀況,因此技嘉的股價才在這段期間表現最為強勢。

板卡族群們可以說在近 10 年來都不斷有新的題材,從一開始的繪圖卡市場每年的換代,到加密貨幣蓬勃發展,直到最新的 AI 趨勢帶領 AI 伺服器大量出貨題材。儘管經歷了一次次的去庫存階段,擁有多元產品組合的個股股價長期表現仍然都有不錯的正報酬。

但若我們細看每一次產業循環的狀況,會發現這個產業的股價波動其實是相當劇烈的,這其實就是因為每一代的汰換速度其實相當劇烈,若遇上需求不如預期,大量的庫存可能都要面臨大幅跌價的風險。股價永遠都會領先業績數字揭露的時間,在這次的 AI 循環貌似也才剛剛起頭,但許多個股都是用 2024~25 年的獲利去做評估,我們未來也得持續關注是否有新的需求、應用能夠再進一步推升整體 AI 伺服器用量的需求。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

兩大營收成長動能_-.png)

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)