1

投資

AI 算力需求急增,資料中心耗能增加使液體冷卻成為必備方案,以 NVIDIA GB200 NVL72 為例,是運算晶片的功耗就超過116kw,而當機架密度超過20kw時,超過氣冷解熱上限,因此首次採取水冷散熱技術,以達效率最佳化。

在 AI 伺服器向更高算力、更低能耗演進的進程中,水冷散熱已經未來的必要技術,不僅解決了散熱瓶頸,更透過能源效率革新推動 AI 基礎設施的永續發展。

在此趨勢之下,台灣既有的氣冷散熱模組供應商、電源管理商和伺服器廠商皆開始切入水冷散熱的商機,那麼水冷散熱到底是怎麼樣的技術呢?水冷散熱有哪些概念股?讓股感從散熱模組開始為你介紹!

編按: 2025/3/5更新,以下為更新重點(詳細內容請看「水冷概念股有哪些」段落),

- 水冷散熱整體產業供應鏈狀況,協助讀者釐清各別企業主要出貨對象的差異,由於不同企業的出貨對象不同,當下游組裝廠或品牌廠傳出利多或利空消息時,股價也會隨之影響。

- 雙鴻展望 2025Q1 營收將季增個位數,以及預期整體預期 2025 年總營收年增 50%,伺服器產品營收佔比 60%,券商預計 2025 年 EPS 約 38 元。

- 奇鋐預期公司 2025 年水冷營收比重從 2024 年 5-10% ,增至 2025 年 20% 以上,券商上修 2025 年 EPS 約 34~35 元。

- 富士達展望 2025 年手機營收年增雙位數,及 2025H2 將取得 2025H2 GB300 的 QD 訂單,券商估計 2025 年 EPS 為 32.12元。

編按:2025/4/8 更新,AI 伺服器散熱需求激增,奇鋐(3017 TT)、雙鴻(3324 TT) 3 月營收同步創下單月歷史新高,更推升第一季營收創下單季新高紀錄,但仍需要檢視關稅對未來需求之影響(詳細公司營收細節分析,請看「水冷概念股有哪些」段落)

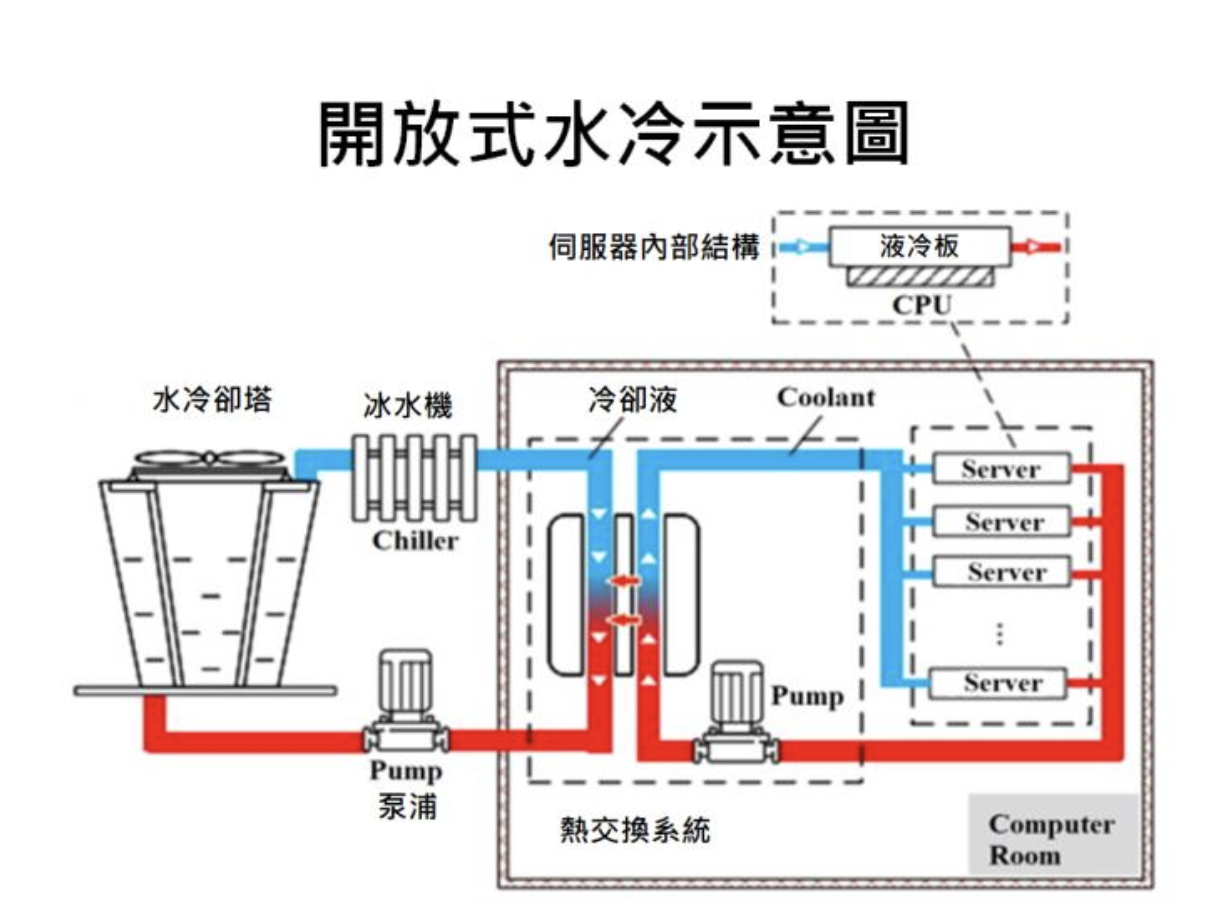

目前散熱模組分為「氣冷散熱」和「水冷散熱」兩種,其中「氣冷散熱」就是用空氣做為媒介,透過熱介面材料(TIM,Thermal Interface Material)、均熱片(VC)或熱導管,由散熱鰭片(Heat Sink)或風扇與空氣對流進行散熱,而「水冷散熱」則是透過是以液體作為熱能傳導機制的散熱方式,水冷散熱系統目前有兩種方式,分別是開放式水冷(Open Loop Liquid Cooling)和沈浸式水冷(Immersion Liquid Cooling)。

接下來本篇文章將著重在「水冷散熱」說明他的重要性跟專業技術。

隨著生成式 AI 興起,伺服器的運算能力越來越強,使晶片熱設計功耗(TDP)的提高,傳統的氣冷散熱技術已經無法負擔,因為氣冷散熱以空氣作為介質,空氣傳遞熱的效率不佳,氣冷散熱最大的臨界點約落在約 400~500W,為了提高散熱效率,目前主要採取 3D 均熱板(3DVC),升級傳統的氣冷散熱模組,加強熱傳導的效率,該技術最高可散熱約 800W,雖然成本較低但體積大,此外,仍需配合空調降溫,使電力使用效能(PUE)極高(約 1.5~1.7 ),在 ESG 趨勢之下,目前多數國家,如歐盟、中國皆要求未來興建之資料中心的電力使用效能(PUE)需低於 1.3,

註:電力使用效率(PUE)是什麼?

PUE(Power Usage Effectiveness,電力使用效率)是計算資料中心節能省電的標準,計算的方式是資料中心的「設施的總用電量」與「IT設備用電量」之比。PUE 值越低,代表機房空調冷卻時所耗的電力就會更少,理想的 PUE 比率為 1.0,但是資料中心需要冷卻系統、照明和其他設備,這些設備也會消耗部分電力,因此,正常來說資料中心的 PUE 將始終大於 1.0,傳統的資料中心的 PUE 落在 1.5~1.7。

此時,水冷散熱技術是目前新的解決方案,此技術又可以拆分為開放式水冷和沈浸式水冷,其中為沈浸式水冷的效果最強,極大的提高散熱效率,有效降低設備運行溫度,延長設備使用壽命,解決傳統氣冷卻的能源消耗、用水、碳足跡等成本居高不下的問題。

另外,現在的高階 AI 伺服器功耗都至少 500W 以上,NVIDIA GB200 NVL72 攻耗更是超過 1,000W,故需要更強的散熱技術解決,故水冷散熱成為未來重要趨勢及技術。

接下來,筆者將深入介紹水冷散熱的技術及應用場景。

水冷散熱可分為「開放式水冷」與「沉浸式水冷」兩種,除了技術不同外,兩者應用場景也有所差異,另外還有「相變化水冷技術」,可搭配「開放式水冷」與「沉浸式水冷」提升效能。

水冷散熱方案中的關鍵零組件為,

水冷散熱能力比氣冷式更強,較適合 AI 資料中心、大數據、邊緣計算等應用,而水冷散熱可分為兩種類型,

資料來源:The immersion cooling technology: Current and future development in energy saving

沉浸式水冷建造成本高昂 ,整個機櫃需要重新設計,無法沿用氣冷機櫃,且後續營運維護不易,AI 晶片大多廠商都沒有保固,如果冷卻液損壞了伺服器將會產生大量問題,不過散熱能力較有效率,耗電程度也較低。

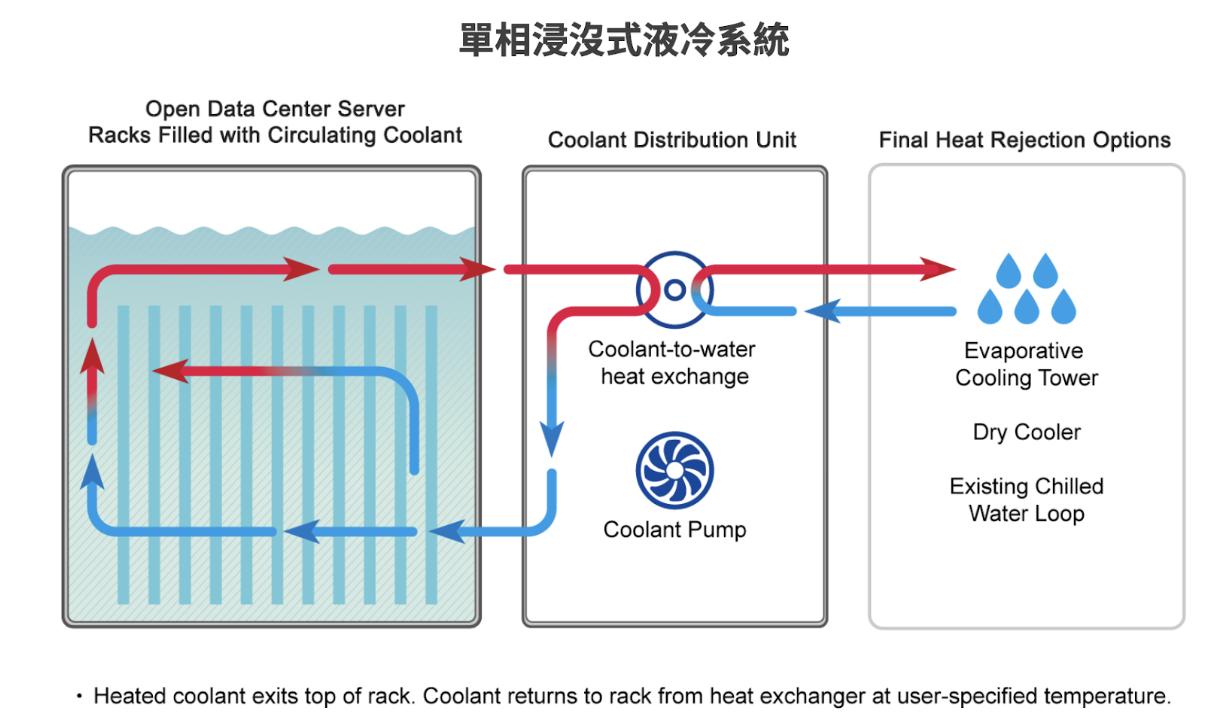

沉浸式水冷是將伺服器完全浸沒在絕緣的液體(液冷劑)中,讓液體直接接觸和液體流動來傳導熱能,不需要透過散熱鰭片、導熱銅管或風扇等,液體透過循環冷卻方式再回流繼續吸收熱能,沈浸式水冷又可以分為『單相式水冷』或『兩相式水冷』。

單相式沈浸式水冷,把伺服器浸沒至導熱的介電液體槽中,流體不會改變其形態,始終保持為液態,伺服器產生的熱透過不導電冷卻液與發熱零組件直接接觸,透過冷卻液分配裝置 (CDU)裡設置幫浦來吸引介質流入裝置中進行散熱循環,若冷卻劑溫度無法適時降溫,則再透過額外一組冷卻設備來完成整個熱轉換循環;此液體沸點較高、不易揮發特性,因此單相浸沒式水冷系統通常無須嚴苛的密閉設計與環境控制要求。

由於單相式沈浸式水冷的冷卻液揮發性較低及不容易蒸發,故構造設計相對簡單,使前期建制成較低,後續的維運成本也比較容易控管。

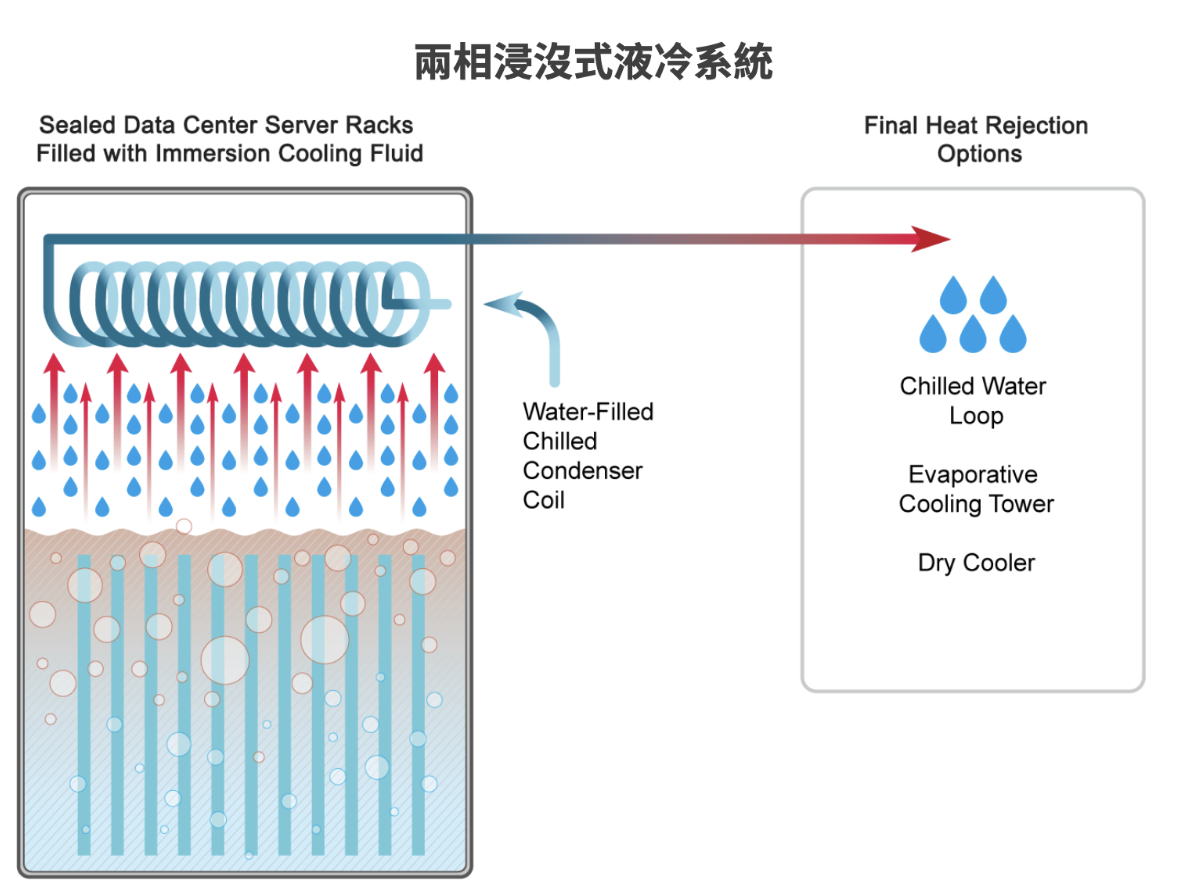

兩相式沈浸式水冷,將伺服器浸沒至經過特殊設計的密封液體水槽,水槽內充滿不導電的冷卻液,此冷卻液的沸點低,伺服器內部產生的熱能,使散熱元件的附近的液體沸騰,液體在低溫蒸發的過程,自然形成冷熱帶走熱能,蒸氣在密封的液體水槽內,透過冷凝盤搜集蒸汽,再冷卻還原成液態,週而復始的進行熱交還的循環。

兩相式沈浸式水冷因為需要非常緊密的密封水槽,在設計及建置上較為複雜,另外在後續的維運上,因為該液體揮發性較高,故容易液體揮發流失,需要重新補充冷卻液。

| 單相式沈浸式水冷 | 兩相式沈浸式水冷 | |

| 冷卻液沸點 | 較高 | 較低 |

| 冷卻液是否有蒸發 | 始終保持液態 | 冷卻液會蒸發,再冷卻循環 |

| 水槽封閉狀況 | 無須嚴苛的封閉環境 | 完全緊密的封閉環境 |

| 初期建置成本 | 較低 | 較高 |

| 後期維運費用 | 較低 | 較高 |

| 電力使用效率 | 高,PUE 1.02~1.03 | 高,PUE 1.01~1.02 |

編按:單相式沈浸式水冷與兩相式沈浸式水冷沒有絕對的好壞,筆者僅針對兩項技術做出比較與區分,該項技術依據建置資料中心的考量不同,而採用適合的沈浸式水冷技術。

為了使晶片體積縮小且效能更高,走向晶片垂直堆疊整合技術,但也讓晶片更難散熱,因此如何有效散熱為重要課題。 工研院研發的晶片均溫蓋板(Vapor Chamber Lid,VC Lid)此項技術能夠有效解決此問題,此技術採用 TGP LID 高均溫元件,而且 VC Lid 是一種極高效的熱擴散元件,整合於晶片模組之中,並貼合模組中的 AI 晶片,透過真空的蒸汽腔體,進行晶片內的水量蒸發與冷凝,達到快速傳熱與大量移除熱量的效果。相較於目前已普遍使用的實心銅蓋板(Cu Lid),應用均溫板(Vapor Chamber,VC)原理所開發的 VC Lid,散熱效果至少可再高出 30% 以上;如果後續的性能與可靠度更加精進穩定,VC Lid 將會成為每個 AI 晶片模組上,必要且關鍵的散熱元件,重要性不容小覷。

此外,目前 VC Lid 可導入水冷散熱系統, VC Lid 搭配開放式水冷可有效散熱 600W ,若搭配沉浸式水冷更可以散熱 1000W,達到千瓦散熱的技術。

GB200 採用水冷散熱中的「水對氣(Liquid to Air or L2A)」的方案,由於每個機櫃的總攻耗達到 66-80kW,超過一般伺服器的功耗水平,另外,市場預期輝達 GB300 伺服器將取消風扇氣冷版本,全面採用液冷系統並以「水對水(Liquid to Liquid or L2L)」方式,由於風扇容易故障且維修成本較高,水冷散熱供應鏈未來將更有望有明顯的成長動能,但目前還不知道 GB300 實際規格,要靜待 3/17 NVIDIA GTC 大會之後,才能知道(筆者到時會即時更新),本編文章先進一步分析,GB200 的水冷散熱商機。

GB200 的水冷散熱零件成本,水冷版(Cold Plate)佔 28%、分歧管(Manifold)佔 14%、冷卻液分配裝置(CDU)佔 29%,其他(風扇、機櫃、UQD)佔 29%,「水對氣(Liquid to Air or L2A)」有效的解決 GB200 的散熱問題,相較於更複雜的「水對水(Liquid to Liquid or L2L)」,可以在不改動數據中心的基礎設施進行高效散熱,雖然「水對水(Liquid to Liquid or L2L)」可以一次解熱 6-8 櫃的 GB200,但需要重新設計整個資料中心的架構,預估水對水的散熱方案將會在 GB300 或 Rubin 的伺服器架構進行採用。

隨著水冷散熱滲透率大幅提升,但生產組裝上也遇到了瓶頸,主因為 GB200 採用分歧管(Manifold)設計,水冷頭需要在無法看到的情況下盲插,為了避免盲插時損壞及產生漏水,會加裝浮動接頭(Floating Module)達到快速安裝或拆卸冷卻水管,減少安裝時的誤差值。

GB200 NVL72 每櫃有 18 個 Compute Tray 及 9 個 Switch Tray,總共需要 54個浮動接頭,每一組浮動接頭單價約 45美元,目前僅有富世達可以供應(富世達為為奇鋐旗下子公司)。

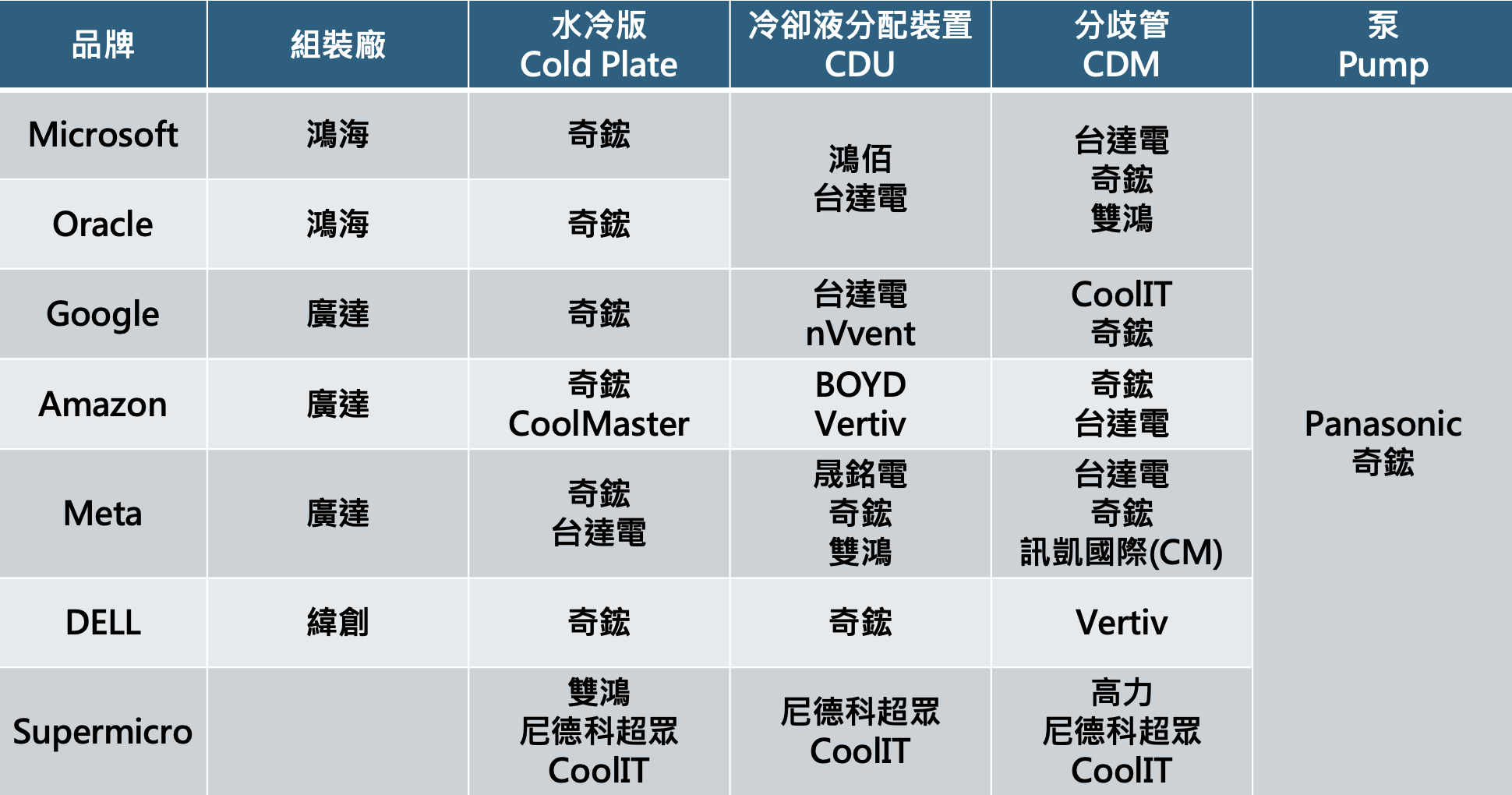

台股中,有眾多公司皆有著墨水冷散熱技術,以下介紹目前台股主要的水冷概念股,及整個水冷散熱供應鏈介紹。

下圖這張表非常重要,因為它清楚列出了各企業主要出貨對象的差異。由於不同企業的出貨對象不同,當下游組裝廠或品牌廠傳出利多或利空消息時,也會股價造成影響。例如,去年 10 月底 Supermicro 出現財報風波,導致雙鴻和高力股價大幅下跌;而直到近期 2 月底,當 Supermicro 順利繳出財報後,雙鴻的股價也隨之出現不小反彈,因此,除了瞭解整體產業趨勢外,更必須掌握每家公司的主要出貨產品與出貨對象,才能全面評估其股價波動風險與潛在機會。

資料來源:券商報告、股感自行整理

成立於 1998/8 ,營收比重分別為 NB 及桌機散熱模組 46% 、 VGA 及電競筆電 26% 、伺服器 23% 、其他 5% ,銷售地區主要為亞洲為主,其次為歐洲、美洲,主要品牌客戶為Apple、Dell、Samsung、HP、宏碁、華碩、聯想等。

2012 年,雙鴻投入150萬美元,從 IBM 旗下超級電腦深藍(Deep Blue),拿下伺服器水冷技術,之後投入逾 10 年研究水冷散熱。雖然目前營收來自伺服器水冷散熱的占比還不到 5%,不過公司表示,已接到不少的研發案,將逐漸反映在未來的營收,預期 2024 年的研發專案會逐漸轉為訂單,到 2025 年預期能占整體營收 20%~30% 。

2025/3/5 更新,公司展望 2025Q1 營收將季增個位數,並預期液冷產品營收佔比上揚至 15-20%,主要動能來自多於一個客戶的伺服器水冷產品拉貨 (水冷板與分岐管)與 VGA 新品,而 PC 產品預期將季減。2025Q2 伺服器水冷產品營收佔比可望季增長 15-20%,動能除了來自 GB200 轉量產外,也觀察到該將有新客戶的 Hopper 系列水冷專案貢獻營收。

再者,預計 2025H2 將有 GB300 訂單,雙鴻將受惠於GB300訂單量、GB300 採插槽設計,每 compute tray QD 增至 14 個(GB200 為 6 個),內部分歧管增加。雙鴻為Nvidia (美) GB300合格供應商,GB300 起量將有利液冷散熱趨勢。整體預期 2025 年總營收年增 50%、伺服器產品營收佔比 60%,其中水冷產品佔總營收比重將達 40-45%,券商預計 2025 年 EPS 約 38元。

編按:2025/4/8 更新,雙鴻 3 月營收達 17.36 億元,MoM+ 33%、YoY+ 53%。第一季總營收來到 44.14 億元,季增 7%,主要來自伺服器液冷和 RTX-50 VGA 散熱產品的拉貨效應,預計下半年 GB300 訂單開始出貨後,受惠於訂單量、客戶數及產品單價上升,本土券商預計,2025 年伺服器業務營收比重將提升至 60%,液冷業務比重也會提高到 40~45%,此外,RTX-50 顯卡可望帶動電競產品成長,共同推升明年營收與獲利表現。(但仍需要檢視關稅對未來需求之影響)

成立於 1991/12,主要營收比重為散熱佔 54% 、機箱佔 13% 、系統及周邊部件佔 24% 、轉軸(富世達)佔 10% ,主要銷售客戶為 Apple、Cisco、Dell、華為、聯想等國際大廠,銷售地區比重為亞洲約 88%、美洲約 9% 、歐洲約 3% ,原先產品以 PC 散熱為主,近年來轉向發展利基型產品,如通訊設備、伺服器應用散熱領域。

2025/3/5 更新,受惠於 GB200 在 2025Q1 開始放量,公司液冷營收顯著增長,主要出貨水冷板模組、分歧管、快接頭(QD,透過子公司富世達),目前奇鋐 GB200 水冷板市佔率超過 70%,分歧管與QD 市佔率亦逾 50%,美系CSP為主要客戶。由於 GB200 AI 伺服器最終組裝出貨自 2025/2 起改善,預期 2-3 月營收均將明顯上升並延續 2025Q2。隨液冷營收成長優化產品組合,預估 2025Q1 毛利率增至 27%,高於市場預期 24-24.5% 。另外,預計 2025H2 將有 GB300 訂單,GB300 水冷板設計與GB200 類似(每compute tray 6 個),但是,GB300 採插槽設計,每 compute tray QD 增至 14 個(GB200 為 6 個),內部分歧管增加,券商預期公司水冷營收比重自從 2024 年 5-10% ,增至 2025 年 20% 以上,上修 2025 年 EPS 約 34~35 元。

編按:2025/4/8 更新,奇鋐 3 月營收達 85.1 億元,MoM +6%、YoY +68%。第一季營收達 233 億元,略優於預期的 10% 季增,主要是因為 GB200 AI 伺服器在 2 月開始陸續出貨回溫。目前奇鋐在 GB200 的水冷板和分歧管供應比重已超過 70%,推動整體營收和毛利率提升,且美系雲端大廠是主要客戶,隨著下半年 GB300 出貨,其相關產品內容價值更高,本土券商預期公司 2025 年液冷營收比重預估將超過 30%,可望進一步帶動獲利成長。(但仍需要檢視關稅對未來需求之影響)

富世達成立於 2001 年,是奇鋐(3017.TW)的全資子公司,專注於3C電子產品中各類轉軸(軸承)的研發、製造及銷售,產品應用廣泛,涵蓋折疊手機、筆記型電腦、平板電腦及其他高階電子產品。

公司近年也積極布局水冷散熱產品領域,特別針對伺服器市場推出水冷轉接頭模組,這類水冷產品主要功能是連接水冷板與液冷管路,協助將熱量從發熱元件高效導出,從而提升整個水冷散熱系統的效能,其中,富世達的水冷快接頭(也稱水冷轉接頭或QD)已獲得輝達(NVIDIA)的認證,成為 GB200 系列伺服器液冷散熱系統的合格供應商。

2025/3/5 更新,2月營收月增 20%,主因 QD 模組與滑軌使伺服器營收較強,公司有望於3月底開始出貨 ASIC 滑軌,另外,2 月手機營收自 1 月谷底回升,毛利率回復正常水準,預期華為的 Mate X6出貨放量,及 3 月 Pocket 3上市將帶動未來手機營收成長。

公司展望 2025 年手機營收年增雙位數,動能為華為新機和潛在新手機客戶,且伺服器營收比重有望超過20%(高於 2024 年 5%)。水冷快接頭部分,展望 2025H2 水冷快接頭營收較上半年成長3倍,來自於 GB300 機櫃出貨,GB300 每層 compute tray QD 用量為 GB200 的 2 倍以上,富世達市佔率約33%,券商估計 2025 年 EPS 為 32.12 元。

成立於 1970/10,營收比重為熱能產品約佔 45% 、板式熱交換器佔 55% ,銷售地區比重為美洲約 47% 、亞洲約 33% 、歐洲約 18%,初期以金屬熱處理加工業務為主,陸續跨足銅銲加工及板式熱交換器等產品,為國內唯一掛牌之生產板式熱交換器廠商,為全球前五大的熱交換器廠商,主要應用領域為冷凍空調設備。

高力聚焦於水冷散熱系統的關鍵零組件製造,尤其專注於生產冷卻液分配裝置(CDU)和分歧管(CDM)等產品,這些產品在水冷散熱系統中,能將冷卻液均勻分配到水冷板上,確保高功率運算下的 AI 伺服器有效散熱,進而提升系統運作穩定性和能源效率。高力的水冷解決方案已成功打入 NVIDIA 的供應鏈,成為 GB200 系列伺服器液冷散熱系統的重要組件,幫助滿足該平台超高TDP(熱設計功耗)所帶來的散熱挑戰,本土券商預估,高力水冷營收占比將由2023年的3%,提升至2024、2025 年的 17% 與 35%,2023~2025年營收年複合成長率高達 373%。

成立於1997/11,主要營收來自散熱模組及風扇成品,銷售地區以亞洲為主,主要銷售客戶為 DELL、宏碁、鴻海、仁寶、廣達及緯創等。

近年來積極佈局水冷解決方案,除了和英特爾成立散熱冷卻技術聯合實驗室,力致也在新北市新莊建廠,發展開放式水冷及沈浸式水冷,打造從設計、製造、驗證一條龍系統的先進技術總部,公司表示於 2024/4 月底完工,5 月開始量產,預計開放式水冷每月生產約 10,000 套,沈浸式水冷生產約 100 套,開放式水冷 PUE 可達 1.3 以下,沈浸式水冷可達到 1.1 以下,中長期成長動能展望樂觀。

成立於 1976/7 ,主要營收佔比為自動化物流系統約佔 44% 、太陽能電池約佔 41% 、工業電腦約佔 5% 、車用電子產品約佔 3% 。

2018 年成立熱傳事業群,開發高效能機房或AI數據中心散熱水冷方案,近年發展出水對氣、水對水及雙相浸沒式等產品,在散熱領域提供熱傳導完整解決方案,水冷產品從監控主機、水冷背門到零組件俱全。2023 年廣運、其陽和工研院發布攜手合作,導入先進的雙相浸沒式冷卻技術,實現高效能的熱管理並提升能源使用效率,廣運兩相浸沒式散熱設計應用於其陽的 SCB-1946 網路伺服器,並與工研院電光系統所進行技術合作開發,整體系統散熱能力超過 2,000W ,目前美系AI伺服器大廠正在驗證階段,可關注後續公司發布重大資訊及2024年下半年的營收變化。

成立於 1977/6 ,主要營收為導線架約佔 60%、直下式電視背光模組約佔 14%、約佔均熱片(半導體) 19%、陶瓷基板約佔 9% 、IC 導線架約佔 9% 。

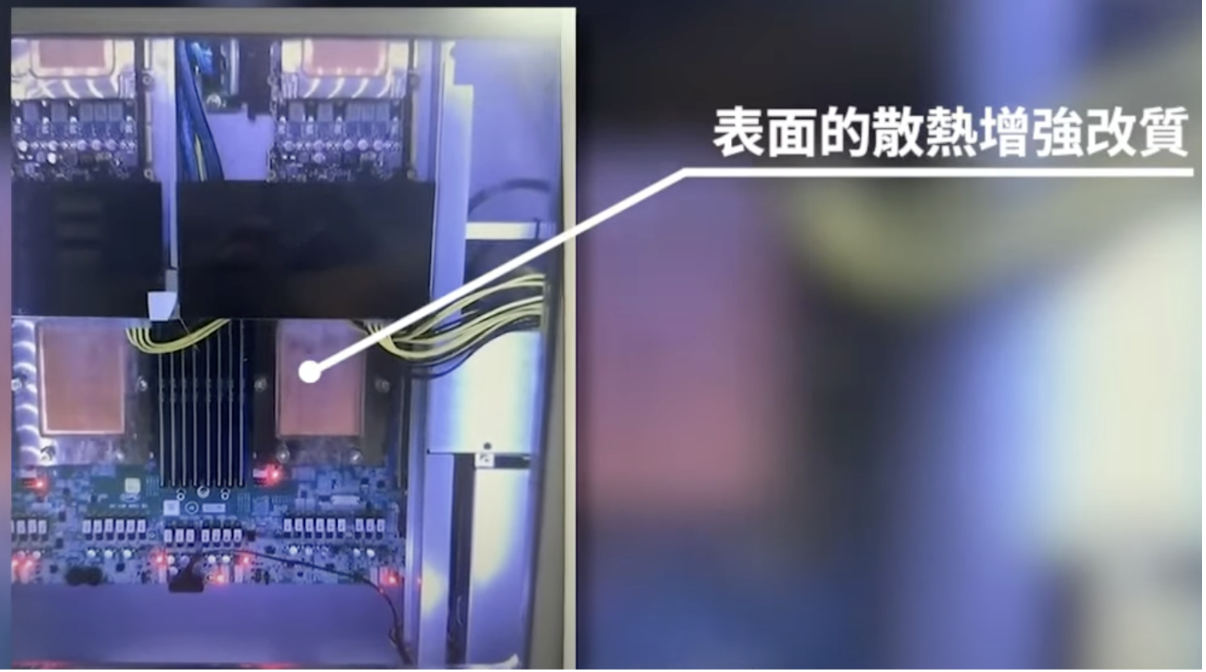

2023年,工研院與一詮聯合發表「相變化水冷散熱技術」,開發千瓦級高強度的散熱元件,直接貼附在高效能運算晶片表面,藉由晶片內的水量蒸發與冷凝,即可達到快速傳熱與大量移除熱量效果,工研院表示,「全球散熱能力最強的相變化水冷技術」,達到全球最高千瓦散熱水準,超越目前散熱技術一倍以上,目前已經交貨給數家美國 HPC 大廠驗證中。

另外,近期公司於 2024/4/9 發行現增發行 1200 萬股及發債 6 億元。

成立於 1973/12 ,日本電產(Nidec)於 2018/10 ,宣布斥資 44.76 億元收購公司 48% 股權,成為最大股東,公司主要研發及製造熱導管與散熱元件,核心競爭力為熱管設計與製造能力,熱管 100% 自製,產能與良率為模組廠之冠,主要營收為散熱模組約佔 79% 、散熱片約佔 16% 。

從2018年開始投入研發伺服器水冷散熱系統,在 Nidec 成為大股東後,基於集團的分工及產能安排,尼得科超眾規劃生產水冷板、鰭片,其餘水冷核心技術則由日本研發中心負責,母公司主要生產風扇、CDU,近期因母公司 Nidec 接獲AI 伺服器製造商美超微訂單,擬增加伺服器水冷模組 CDU 產能 10 倍,為了持續擴增水冷商機,甚至不排除未來會將 CDU 月產能再擴增。

目前區分三種散熱技術適用的熱功率範圍,500W 以下用氣冷,500~1000W 用開放式水冷,超過 1000W 要用到沈浸式水冷。在 AI 算力需求急增之下,未來伺服器功耗只會越來越高,此外,在 ESG 趨勢之下,資料中心被要求電力使用效率(PUE)需要低於 1.3 , 3D VC 雖然能夠加強熱傳導的效率,可散熱約 800W,但 PUE 卻居高不下(落在 1.5~1.7 ),水冷散熱成為未來重要且必要的技術。

在股價上,總是呈現舊不如新,新不如奇,散熱雙雄中的雙鴻、奇鋐在 2024 年初經歷了一波飆漲,股價漲幅一倍以上,隨後在法說會為表示說,目前水冷的技術仍在初期跟試產中,要等到 2025 年才會量產,因此股價進入修正盤整,不過指標股持續在盤整階段沒有跌破,代表水冷散熱這個題材仍是市場投資人看中的,此時切入水冷商機的類股就有他們的上漲機會,而且更是會有明顯的上漲波段可以期待。

另外在水冷散熱中,因為伺服器是透過液體散熱,沈浸式更是浸泡在液體裡,若組裝及維運過程中,發生任何機櫃壞損,使液體流出或伺服器損壞, AI 大廠會向散熱模組廠商進行求償,此時散熱廠商的資產就要足夠大,預防意外發生,若資產太小的廠商, AI 大廠會較不青睞使用該公司的產品,因此,像是力致、一詮都有做現金增資及發公司債的籌資活動,可以留意後續公司的營運狀況。

最後,工研院和廣運、一詮合作開發「雙相浸沒式冷卻技術」、「相變化水冷散熱技術」,打造千瓦散熱的技術,過去與工研院合作的公司,未來大部分都有正向的發展,此項技術是否受到國際大廠認證,及實際商用化,也是值得期待的。

越來越多廠商佈局水冷散熱,投資人可留意上述得概念股,從中分析利多題材、營收展望、股價走勢,找出適合自己的投資標的的,參與水冷散熱的大行情。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)