1

產業

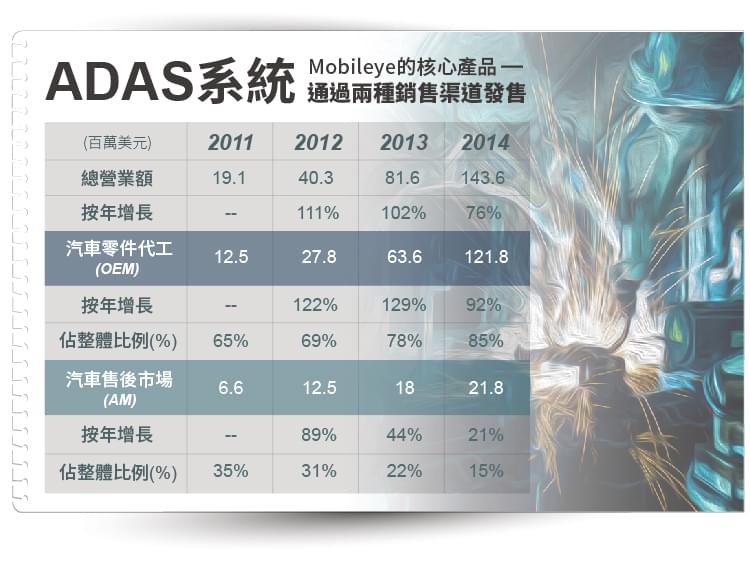

Mobileye 的核心產品 ADAS 系統,通過兩種銷售渠道發售,第一種是成為各大汽車品牌的零件代工商 (OEM),第二種是直接向零售客戶銷售的汽車售後市場 (After Market, AM)。現時公司的 OEM 業務是重心,其營業額佔整體比重由 4 年前的 65%,逐漸升至去年的 85%,AM業務只佔整體營業額 15%。

Mobileye 的 OEM 客戶,主要包括福斯汽車 (VW) 旗下 Audi 系列、BMW、通用汽車(General Motors, GM-US)及 Tesla motor 等,今年第二季亦開始向兩家韓國車廠供貨,分別是現代 (Hyundai) 的 Santa Fe 及起亞汽車的 Kia Optima。

集中 OEM 業務的好處是,由於客戶是車廠,每次下訂單都是廠內一整個車款,數量會比零售大得多,以Audi Q7為例,去年全球銷量就達6.2萬輛,以當季平均售價43.7美元計算,僅Audi Q7一筆訂單就逾 270 萬美元,相當於 AM 業務一年銷售額的 12%。一家公司要通過車廠各項認證,成為合格零件代工商,需時兩至五年,過程可謂過五關斬六將,但成功開始合作關係後,延伸至同廠其他車款的認證時間就會縮短不少,Audi 及其母公司福斯汽車,去年汽車出廠數目分別達 190 萬輛及 1000 萬輛,Mobileye 與福斯汽車身上發掘的潛在生意額是不少。

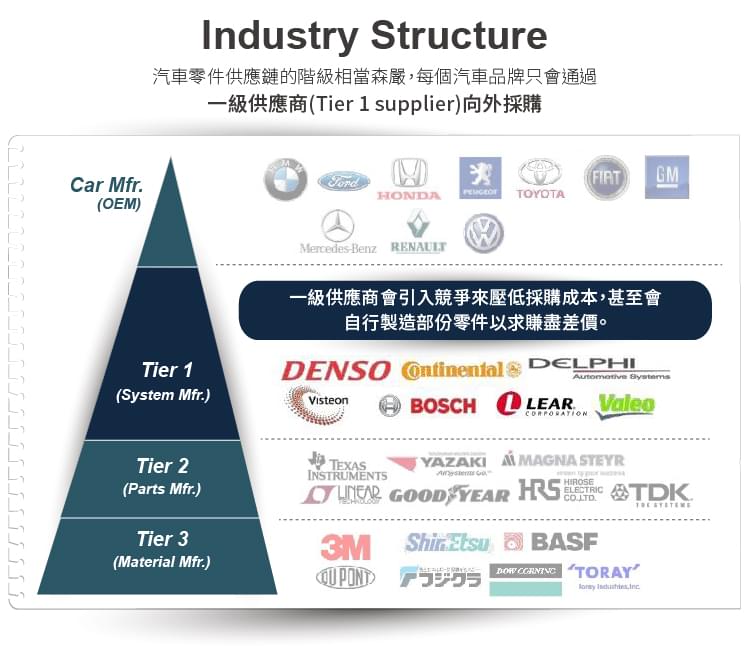

不過 OEM 業務有一個大難題,就是汽車零件供應鏈的階級相當森嚴,每個汽車品牌只會通過一級供應商 (Tier 1 supplier,或稱系統整合商)向外採購,這些一級供應商會引入競爭來壓低採購成本,甚至會自行製造部份零件以求賺盡差價,像 ADAS 系統這類高毛利率的零件,就自然成為目標。現時市場佔有率最大的五家 Tier 1中,Delphi 是使用Mobileye 的系統,Denso 及 Autoliv 過去曾經是 Mobileye 的客戶,最近轉為自行生產 ADAS 系統零件。

汽車零件供應鏈的階級相當森嚴,每個汽車品牌只會通過一級供應商 (Tier 1 supplier,或稱系統整合商) 向外採購,這些一級供應商會引入競爭來壓低採購成本,甚至會自行製造部份零件以求賺盡差價。

現在歐美汽車安裝 ADAS 系統的比率仍然很低,預計明年新車安裝 ADAS 比率,仍是不足 20%,長遠要多 3 至 4 年時間,才會逐步成為新車的標準裝備,Tier 1供應商的如意算盤,就是想透過 ADAS 技術普及的時間差自行研發技術,就是要避免日後自動駕駛普及後,核心技術要授人以柄,近期美股調整,沽空機構香橼研究(citron research)發表報告沽空 Mobileye,亦是強調來自 Tier 1供應商的競爭很大,斷言未來 Mobileye 會降格成普通汽車零件供應商。

當然,並非所有車廠及 Tier 1供應商都抱著過橋抽板的心態,福斯汽車、通用汽車對半自動駕駛相對積極,而自動駕駛先驅之一的 Tesla Motor,現時亦是 Mobileye 的重要支持者。

至於究竟 Mobileye 是否值得現時這個估值,除了要看能否與 Tesla 合作,在自動駕駛汽車的技術競賽中突圍,推出較 Google Driverless Car 完成度更高及售價能夠普及的產品之外,公司的其他風險因素,筆者會在下一篇詳述。

香橼研究沽空Mobileye的報告:

http://www.citronresearch.com/…/20…/09/MBLY-final-Sept-9.pdf

系列未完待續~

除了這篇你了解更多的Mobileye系列:自動駕駛明日之星─Mobileye

(免責聲明:本文內容僅供參考,並非投資建議。若構成損失恕不負責。請自行判斷適當的投資操作,或尋求獨立第三方財務顧問的建議。本文作者為香港證監會持牌人士,並未持有上述所提及的證券。)

本文原著、資料搜集、投資分析:美股煉金術

文字加工:美股隊長

《美股煉金術》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)