1

人生

海外所得,指的是非中華民國及香港、澳門地區來源的所得,包括在海外獲得的營利所得、薪資所得、利息所得、財產交易所得等。海外所得是否要跟一般所得稅一樣繳交稅額給政府?該要繳交多少稅?這些都是日益全球化的現代社會裡,與大家息息相關的問題。不論是現在或是未來都很有可能會遇到,讓這篇免稅攻略陪著你努力賺錢、開心納稅。

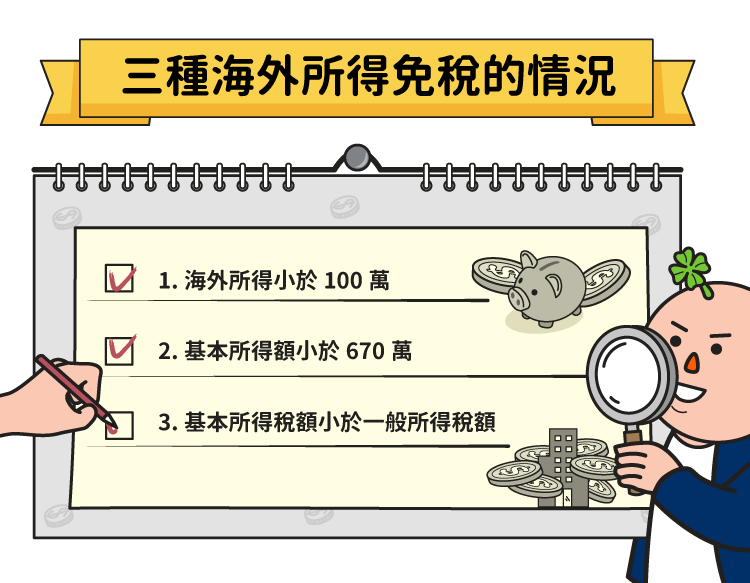

若海外所得超過 100 萬元,須全數計入基本所得額當中;如果高於 670 萬,超過的部分要另以 20% 計稅。其中,基本所得額包括綜合所得淨額、海外所得、特定保險給付等。

為了維護租稅公平,避免因過度使用租稅減免政策,造成納稅人因為繳納較少的稅,甚至不用繳稅,而產生納稅不公的情況,因此減免過後的一般所得稅額需要與基本所得稅額比較,以金額較高者來繳納所得稅。

如果基本所得稅額比一般所得稅額還高,要繳交基本所得稅額,但這並不包括投資抵減稅額(例如股利抵稅);所以投資人若領太多 KY 股股利,會造成海外所得過高,必須採用基本所得稅額來繳稅,而這就無法使用一般所得稅,將台股股利拿來抵稅囉!

當投資人的基本所得稅額,經計算之後高於一般所得稅額時,如果投資人已經在外國繳納海外所得稅,可以將海外已納稅額拿來扣抵一般及基本所得稅額之差額,不過扣除完的基本所得稅額不得小於一般所得稅額,否則就與前面一段的規則互相牴觸了。

投資一定有風險,如果在海外投資發生損失時,應該要怎麼繳稅呢?舉例來說,某位富商在海外經營公司,當年度營利所得三百萬,不過在投資海外資產時,損失一千萬,那富商可以將損失與營利所得互相抵銷,然後不用繳稅、甚至是抵稅嗎?

答案是不行。當海外投資發生損失,只能扣除海外所得中的「財產交易所得」項目,並以扣完為止,不能抵免其他項目所得喔!

【延伸閱讀】

【海外置產推薦】

超好賺!

每天都有任務能拿獎勵,快點擊查看!