1

財管

投資基金,要不要留意匯率風險?筆者剛開始做基金投資時,那是個股票狂飆的年代,基金公司都會建議不必太在意匯率,但這前提是股票資本利得通常是大於匯市。

惟 2008 年以來,全球低利率,加上歐債風暴、商品市場重挫,儘管美國 QE、利率貼近於零,美元一路強勢,台灣投資人在多次空頭洗禮之後,對於匯率和市場波動度容忍度愈來愈低,基金業者發行基金級別,因應市場需求和匯市詭譎多變,基金級別也推出多元貨幣級別的選擇。

由於在台銷售境外基金,多半是歐洲註冊,台灣人投資境外基金,昔日多半只有美元和歐元選擇,來自英國則有英鎊、新加坡者有星幣等級別,投資日本市場當然也有日幣選項。

台灣經濟與國際連動性高,連國人投資也是很國際化,除有美元、歐元、日圓等三大貨幣資產外,澳幣、新加坡幣、加幣和紐幣也曾是台灣人的最愛,一部分是移民需求,一部分是這些國家的高利率。尤其,過去 20 年來台灣財富管理銀行的發展,財管銀行貴賓客戶也是從做外幣定存開始,尤其是雙元定存,不少新台幣定存就轉做美元、歐元、澳幣、紐幣,更有甚者還有南非幣,從追求高利定存,又轉作外幣連動債券、外幣保單⋯⋯。

高利率年代,高利定存對保守客人是很有吸引力,但 2008 年金融海嘯,全球央行同步降息,外幣定存吸引力也降低,銀行和保險公司陸續到期的外幣定存和保單,如何圈住這些資金和如何去化,成了銀行、保險業者最大課題。與其做定存,銀行還要付客戶利息,勸進客戶投資基金,不僅可以賺基金申購手續費、銀行還可跟基金業者分潤管理費,基金業者因應通路的需要,開始發行各種貨幣級別基金,將客戶資金「鎖」得更牢固。

壽險業亦然,紐幣、澳幣和美元保單陸續到期,如何鎖住這些客戶資金,這也是近年來基金業者為保險公司量身訂做發行各貨幣級別的保本型基金或目標到期基金,做為投資型保單的連結標的。

仔細檢視基金的各種貨幣級別,投資人會發現:為何貨幣級別,有直接用某貨幣(例如澳幣)級別,有的用貨幣(澳幣)對沖/避險?

基金有各種貨幣級別,一來是因地制夷,儘管基金註冊地是盧森堡,但因應客戶的需求,有多種貨幣級別,例如歐元給歐洲地區客戶、美元給非歐元區客戶、澳幣給澳洲地區投資人,但對台灣而言,由於新台幣並不是國際流通貨幣,境外基金在台灣也沒有特別發行新台幣級別。

至於台灣當地基金業者,在外匯管制解除後,發行幣別也趨於多元化,新台幣、美元是大宗,近年來高利率貨幣如澳幣、人民幣和南非幣,投信在募集發行新基金時,就會加掛多種貨幣級別。

境外基金在台灣銷售基金級別,除基本款的美元、歐元和日圓外,直接將非主流貨幣(例如澳幣)級別引來台灣者較少,通常是發行澳幣對沖(避險)級別,所謂對沖或避險,英文就是 hedge,就是在降低或沖掉貨幣波動對基金淨值的影響。

台灣這類貨幣對沖盛行,主要是受到近五年來,美元強勢所致,例如安倍晉三上台,日股表現亮眼,偏偏日圓大幅貶值,日股基金受到日圓貶值影響,基金表現受拖累;歐股基金也在歐洲央行(ECB)推出量化寬鬆貨幣政策 QE 後,歐元一路貶值,儘管歐股時有表現亮麗,匯損吃掉不少歐洲基金表現,此時基金業者紛紛推出日圓或歐元避險(對沖)級別基金,降低貨幣波動對基金表現的影響。

值得注意:一是貨幣對沖或避險,基金業者作法有兩種,一種是直接對貨幣做對沖,另一種是對資產組合做對沖,前者是基礎貨幣與特定貨幣做對沖,例如美元與澳幣,後者則是投資組合裡特定資產做貨幣對沖,例如歐洲基金,投資標的有歐元區和非歐元區,避免歐元波動影響基金報酬,就針對歐元資產部分投資組合做貨幣對沖。

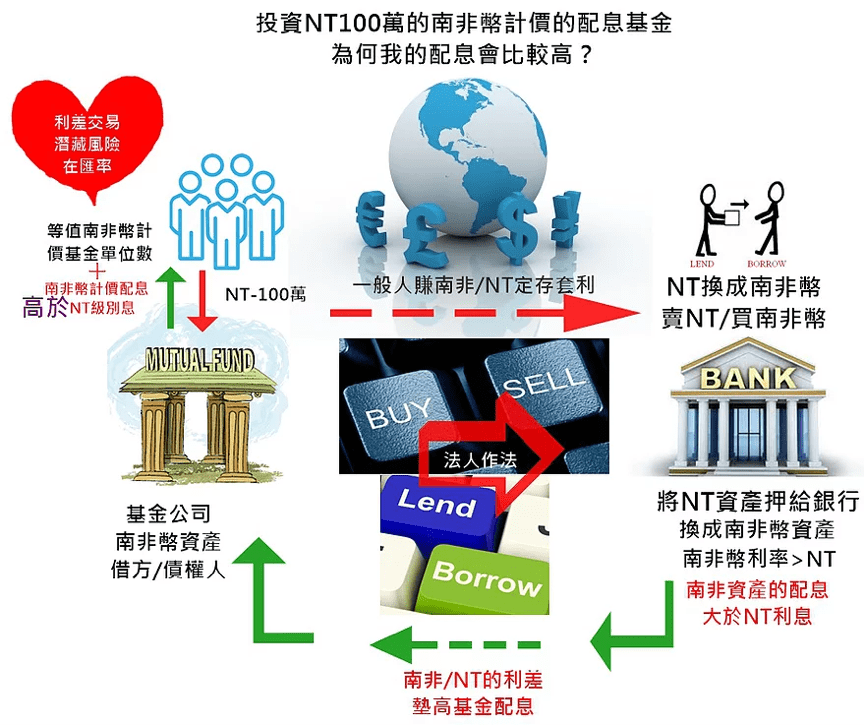

貨幣對沖級別,原本是以降低匯率波動風險,但若對沖貨幣兩者間有利率高低差,以利率較低的貨幣對沖利率較高的貨幣,就會產生收益,取得額外股息,這也是澳幣、紐幣、人民幣和南非幣的配息基金,可以配出更多息,年化配息率相對較高。但美元開始升息以來,美元利率已高於澳幣,目前澳幣對沖/避險級別已沒有額外收益。

在這裡以南非幣為例,南非利率較美國利率為高,當基金經理借出南非幣時,借款人便須按南非利率還款,而基金經理借入美元時便支付美國的利率,這一借出和借入,基金經理便可從貨幣對沖賺取息差,因此可以給南非對沖基金級別的投資人較高利息。

從外幣定存、外幣結構商品(保單)到各種貨幣級別的基金,瞭解這種演進,也說明貨幣對沖意義和運作,投資人最終還是要面對要選擇那一種級別做投資?外匯市場變化多端,但何時出現瘋狗浪,都很難說,選擇不同基金級別,不妨從下面五個方向來考量:

一、多元投資者,答案也就很簡單,若是擁有不同貨幣資產,因應各種資產配置,挑選不同貨幣級別的基金,也就順理成章。例如,有南非幣資產者,儘管南非幣上下劇烈波動,若想持續抱南非幣,做南非幣定存雖不錯,但轉做南非幣級別配息基金,除有配息收益外,基金也可能有資本利得。

惟仍要小心匯市波動,不要小覷基金淨值受匯價拖累而下跌,這種情況在 2015 年就特別明顯,2017 年南非幣一路挺升,惟第四季因為南非總統罷免的政治事件、匯市波動又是上沖下洗。

二、對匯市有獨特觀察者,匯率是貨幣間的波動,時升時貶,2014~2016 歐元走弱,投資歐洲基金若選擇美元避險級別,能夠降低歐元貶值對基金淨值的衝擊,惟 2017 年歐元對美元大漲 12%,投資人若持有美元避險的歐洲基金,基金績效不若歐元級別,以富達歐洲高收益基金為例,歐元累積級別 2017 年報酬率以美元計算高達 20.96%,美元避險級別僅有 8.28%,再換算回新台幣,2017 年歐元累積級別還有近 12% 賺頭,美元避險級別還小虧 0.02%。

再者,台灣投資人要關注的是新台幣與外幣之間的連動關係,以新台幣對美元升值不若歐元強勁,新台幣相對歐元是貶值,持有歐元計價的歐洲基金對台灣投資人就可以股市匯市兩頭賺。

三、貨幣避險和對沖級別,係由專業經理人為投資人在兩種貨幣利差之間做套利交易,獲取額外利息,這也是目前境內外基金競相發行南非幣、澳幣、人民幣避險(對沖)級別的一大關鍵,但專家是專家,專家也是人,有時也難與市場對抗,尤其貨幣若是處於弱勢,連神都救不了。

但若搭上順風車,基金大漲有時是拜順風車之賜,以 2017 年雜幣級別基金的確創造可觀的總報酬,不少這些級別基金都有一、兩成以上報酬,還有兩位數的年化配息。但投資人也不要輕忽 2014 和 2016 年這些貨幣的貶值,不少人是陷在「賺了利差、賠了匯差」的窘境。

四、基金貨幣避險級別的費用率相對較高,貨幣對沖交易是一種遠期貨幣合約,一個月或三個月就要執行一次,其成本並非從基金淨值裡扣除,而是獨立劃分, 即由每一避險級別投資人各自按比例承擔其相應成本。

五、台灣人愛配息基金,以目前台灣人持有最多五大基金,約占台灣人境外基金持有比重近四成,這些基金都是以配息為訴求,四檔債券基金、一檔是混合資產基金。匯率風險,對債券投資人是不可小覷風險,債券基金回報一年有 8% 都不簡單,但新台幣去年彈升 8%,吃掉不少債券投資人的總回報。

對追求配息的投資人,貨幣避險級別有機會可以創造額外配息,又有降低匯率風險,儘管貨幣升貶難預料,若在投資組合可以做多元配置下,不單押特定貨幣,分散部分資產在貨幣避險級別,在市場千變萬化之際,不失為替自己的投資買張保險。至於貨幣的進場時點,有匯率判斷的專業,這就得自己好好做功課。

《白富美》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!