1

產業

本文原文來自美國Red Point的合夥人Mahesh。電子商務在中國一直是非常熱門的投資主題,但是在資本市場是另外一回事。原因總體講有兩個:1.巨頭。2.規模化後流量成本導致獲利難。第二點上,即便是亞馬遜(Amazon, AMZN-US)也是掙扎了10多年。

很多VC不喜歡投資電子商務公司已經不是什麼秘密。儘管有很多討厭電子商務(特別是零售電子商務)的理由,我也寫過很多正面的看法。看看公開市場,你會發現很多有價值的電子商務品牌。不過,不管你喜不喜歡,電子商務公司在公開市場上估值並不如人意。我們看看一下指標,討論一下為何如此。

我創建了自己的指標來評估公開市場的電子商務公司。一個電子商務公司的定義並不是那麼經緯分明,我的定義也相對自由。亞馬遜、京東、Zanlando(德國時尚電商),Ocado(英國線上超市),Wayfair(家具電商)等肯定是純粹的電商,因為他們線上銷售產品。Fitbit和GoPro有點不一樣,因為他們線下的零售渠道也銷售很多,但我也把他們歸為電子商務。Etsy更多是一個交易市場,但他們在藝術和手工品零售領域很重要,我也包括了他們。其他的像Groupon和RetailMeNot並不銷售實物商品,但他們通過優惠券已經成為電子商務生態的重要部分。

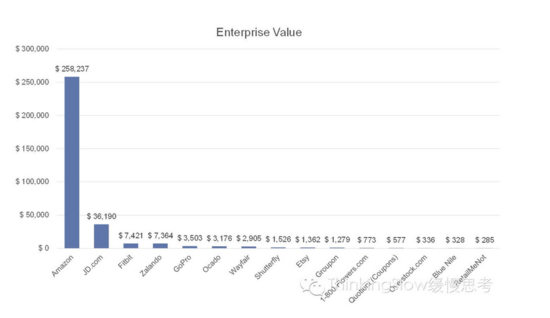

從企業價值看,很顯然亞馬遜佔據了大部分的消費者。這是投資者猶豫要不要支持線上零售商的一個主要的原因— 亞馬遜已被證明是跨類別的無情競爭對手。京東─中國的電器產品零售商,其360億美金的企業價值也相當大。Fitbit、Zalando、GOPRO、Ocado和Wayfair的企業價值還算可以,再往下就不值一提了。Zulily本來會在名單上,但他們被QVC24億美金收購了。

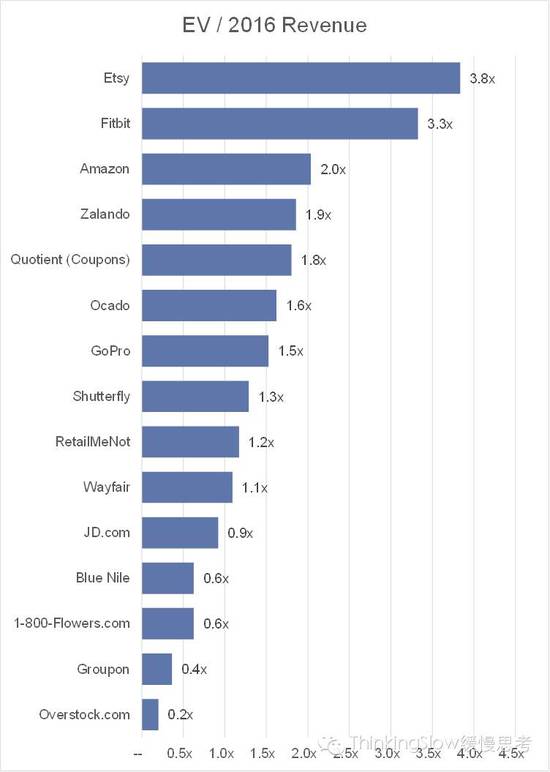

絕對估值之後下一個合理的步驟是看估值倍數。一個簡單的收入倍數統計顯示,電子商務企業沒有估值的溢價。相比交易市場遠期收入3~5倍的估值,電子商務企業往往圍繞著1.5倍。Etsy的企業價值為3.8倍遠期收入,但正如我所說,他們更像是交易市場。Fitbit現在是個市場趨勢的指示器,他們成長迅速且利潤率很健康,但它的估值倍數可能會像GOPRO那樣很快收斂。沿著清單往下看,那些無法維持健康的成長速度同時保持利潤穩定的公司,收入倍數慘不忍睹,比如Groupon和Overstock.com等。

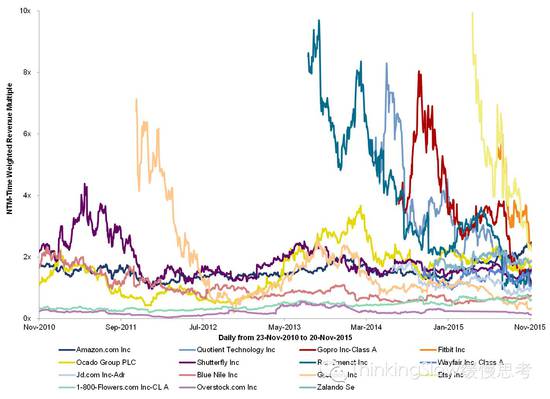

收入倍數描繪出電子商務估值的嚴峻畫面,但他們一直都是這樣嗎?看看遠期收入倍數隨時間推移的變化,可以幫助回答這個問題。下表可以看到,大部分電子商務公司圍繞著1.0-2.0x的遠期收入倍數。公司如Etsy、GOPRO、Fitbit和Groupon都曾經有過輝煌,但一旦成長放緩、商業的缺陷暴露、利潤收縮或者任何其他問題,他們的估值收入倍數就回歸到平均值。

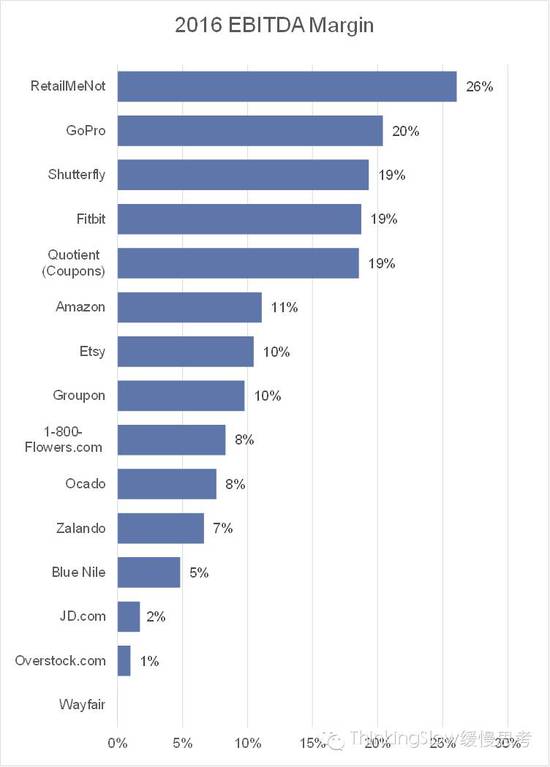

最終,企業的價值取決於未來現金流的現值,而EBITDA可以近似看成是潛在利潤。RetailMeNot和Groupon利潤很高,但是他們的市場機會並沒有打開,因此成長率一旦掉下來絕對估值就很小。GOPRO和Fitbit,兩家公司IPO的估值很高,聲稱擁有出色的產品利潤率,從而轉化為健康的EBITDA利潤率。當你越接近純電子商務領域諸如1-800-Flowers、Ocado、Zalando、Blue Nile和JD.com公司,真正令人擔憂的是:這些企業持續成長的同時,能否守住他們微薄的利潤率。這個問題一直困擾著亞馬遜的整個歷史(雖然投資者現在已經得到新歡AWS雲服務而不再介意)。事實是,讓客戶回到你的線上電子商務網站是不容易的,並且隨著規模化越來越難。隨著時間的推移,除非你是亞馬遜,越來越多的流量依賴於獲取付費客戶,而不是有機的流量,這使得它難以維持較高的獲利水平。

底線看起來是,越接近傳統純電子商務模式的公司在公開市場越不受追捧。這主要是由於亞馬遜壓縮了其他人的空間或總體的過度競爭導致的,此外搖搖欲墜的長期獲利前景也是重要原因。當Fitbit、GOPRO和Groupon這些高速成長公司,仍在探索市場機會有多大的時候,投資者似乎願意“為未來支付”,而當這些公司一旦遇到問題或或停滯不前,他們的估值會迅速恢復到平均。

我們仍然在電子商務發展的初期,因為大多數的商業仍然在線下。我很樂觀,許多令人興奮的業務將繼續被創建。像Wish、HelloFresh、Blue Apron、Honest、Warby Prker、Gilt、JustFab和Razer都在華爾街日報的十億美金獨角獸列表上,並可能是下一個上市的公司。我們將看到他們的表現如何。(本文來自於戴汨微信公眾號,戴汨為愉悅資本創始合夥人[email protected])

《網易(NetEase, NTES-US)科技》授權轉載

超好賺!

每天都有任務能拿獎勵,快點擊查看!