1

交易

編按: 房利美 房地美 大家不一定有聽過!但 2008 年的 金融海嘯 大家一定餘悸猶存吧!當初之所以會演變成全世界的金融海嘯,都要歸責於房利美 及 房地美這兩間公司的次貸危機。究竟所謂的「兩房」是什麼?他們業務內容到底有哪些?為什麼會引發金融海嘯?如今又變成怎樣了?一起來看看吧!

我們來說一次 房利美 & 房地美 的事情,這裡暫時不做過多的分析,就想把事實和前因後果用最樸實的語言來說明白,給有需要的朋友參考。我看大家在這上面的投機情緒甚重,我們死也要死的瞑目一些。

首先說一下什麼是 兩房 ? 房利美 (Fannie Mae, FNMA-US) 和 房地美 (Freddie Mac, FMCC-US)!

這一對龍鳳胎你肯定在人生某一個時候聽說過。你可能會覺得這兩貨名字為什麼那麼奇怪,其實就是某一個縮寫的諧音暱稱。房利美全名是聯邦國民抵押貸款協會 ( FNMA )。 房地美 舊稱為聯邦住房抵押貸款公司( FMCC ),都是美國政府贊助企業。

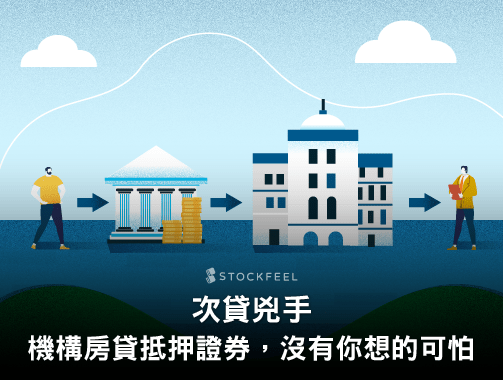

兩房雖然掛名「聯邦」,但首先它們都不是政府機構,而是政府贊助企業,是受到聯邦政府支持的私人企業。設立它們的目的就是為美國大多數的住房抵押貸款提供融資! 房利美 房地美 專門從次級市場上向銀行購買滿足一定條件的的住房抵押貸款,然後將這些貸款打包後發行 MBS 住房抵押貸款證券,並對這些證券的違約進行擔保。最後兩房會將這些 MBS 賣給投資者,而另外他們也會去為自己的投資組合購買住房抵押貸款和 MBS。

那政府為什麼要贊助這種企業?很簡單:

最低配的美國夢 = 一套大房子+中產生活方式+小孩,你要編織美國夢首先要能夠滿足做夢者的買房需要。

那為什麼純粹的私人企業搞不定這樁生意?因為這裡的流動性要求,及承擔的風險不是任何私人搞得定的,沒有政府的 back-up 這生意幾分鐘要完蛋。不然為什麼除了在美國,我們很難見到這個星球上的其他地方有「30 年固定利率的住房抵押貸款」 ! 你要不是浮動利率,要也沒有 30 年那麼長,畢竟哪個私人銀行能承受得起長達三分之一個世紀的固定利率?

但對於一般人而言,如果有了「30 年固定利率貸款」,那保障就有了,風險就小了,所以這個美國夢,大家就更敢做了。

之後的故事大家都很熟悉,房價一跌,次貸危機一來,美國夢盡碎,大家的住房抵押貸款紛紛遭到緊縮,這一對高槓桿高風險且深陷次級貸款的兩房自然首當其衝地扛不住。有人可能要問既然是政府企業為什麼如此高槓桿如此追求風險?這裡還是要強調一下兩房不是政府機構,乃是政府贊助的私人企業 — 自打在 1960 年代兩房完成徹底的私有化以後,逐利就是他們的天性。

次貸危機 中,美國政府不得不託管 (conservatorship) 兩房,搞了個 Housing and Economic Recovery Act of 2008,財政部簽字畫押承諾購買兩房的高等級優先證券。當時約法兩章:

另外按照計劃,房地美&房利美 還向財政部發行了渦輪權證 ( warrant 類似期權 ) ,財政部可以選擇以意思意思的 0.00001 美元一股的價格行權購買占兩房總股權 79.9% 的普通股,權證有效期為 20 年。

然後從 2008 年到 2012 年間財政部一共購入了 房地美 & 房利美 1870 億美金的高級優先證券,直到 2012 年兩房重現盈利的轉機,當時就有苗頭有朝一日這二間公司就不用插在呼吸機上,而是有能力還清救助款而鳳凰涅槃了啊。但是世界上怎麼會有這麼好的事?2012 年 8 月,財政部與房利美 &房地美 達成了臭名昭著的《關於優先股購買協議的第三修正案》 (Third Amendment to Senior Preferred Stock Purchase Agreement with Treasury) , 史稱第三修正案,民間戲稱「掃淨 (資產) 案」 (Net Worth Sweep) ,取「全部掃光光」之意。

掃淨資產案的大意如下:

我們看一下這事導致的結果, 2013 年房利美盈利 840 億,房地美盈利 480 億,根據以上公式掐指一算,咦,當年盈利全部充公。於是截至 2014 年兩房就累計向財政部派發了 1,924 億,已經超過了財政部輸的 1,870 億的血……也就是如果沒有掃淨案,2014 年兩房就已經還清救助款了,而歐巴馬政府卻強行將其壓在呼吸機上反覆摩擦……。

這事發生在提倡民主法治保障物權追求幸福的美帝,是不是很讓人義憤填膺?其實從救助行動最一開始,所有的計劃中就沒有建立一個「還債」的機制 — 救助不是政府借錢給你應急,而是政府全面接盤;所以在這個案例裡,出來混的,不是要你還,而是要你出賣靈魂。

所以就有此起彼伏的股東起義告政府,幾個對沖基金大佬執其牛耳。有人告政府行為違憲,有人告違約,有人告惡意不公,不一而足。2014 年,美國地區法院法官 Royce Lamberth 駁回了這些指控;2016 年聯邦索賠法院的法官 Margaret Sweeney 判令財政部提交 1 萬 1000 份相關文件,房利美&房地美股價暴動;然後就是前些日子聯邦上訴法院以 2-1 的投票支持了 Lamberth 早先的判決,確定對沖基金無法就掃淨案起訴財政部;但是投資者仍然可以就違約提起索賠。但司法救濟的渠道仍未窮盡。另外,基金大佬們仍然可以請求聽證,或者請求美國最高法院的九個大法官來活動活動筋骨。

編按:最終,最高法院於 2021 年 6 月作出宣判,駁回兩房投資者提出的索賠需求。

到2021年為止,房利美、房地美已在美國政府管控下運作長達 12 年。監管住房金融巨頭房利美和房地美(兩房)的美國聯邦住房金融局 (FHFA) 局長 Mark Calabria 致力於推動兩房回歸私有化,但這個立場卻和拜登政府觀點相悖。拜登並不急於將兩房私有化,相反地,拜登政府將致力於利用兩房作為提高房地產負擔能力及推廣房屋所有權的方式。

在現行美國政府結構下,美國總統無法直接罷免 FHFA 局長,所以透過法律途徑,於2021年6月最高法院判決 FHFA 結構違憲,這也為現任美國總統拜登罷免 Mark Calabria 打開通行道,外界也預料這將影響房利美、房地美私有化的過程。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!