1

投資

比爾·米勒至今保持著一個無人打破的紀錄:從 1991 到 2005 年,連續 15 年跑贏標普 500。這個紀錄已經遠遠超過耳熟能詳的彼得·林區 (Peter Lynch) 。而且在比爾·米勒之前,甚至沒有一個公募基金經理能夠連續 10 年戰勝市場。

從持續戰勝市場的年份看,他已經遠超林區了。他曾經被晨星(Morningstar, MORN-US)評選為 1990 年代最佳基金經理,也被納入了 Barron’s 雜誌 1999 年的世紀明星投資團隊。如果在 1990 年投資比爾·米勒的基金 1 萬美元,到了 2007 年 7 月會變成 9.2 萬美元。比爾·米勒創造了 14% 的年化回報率紀錄。

因為巨大的成功,比爾·米勒管理的 Value Trust 基金規模,從 1990 年的 7.5 億美元成長到了 2006 年的 200 億美元。當然所有的這些前提都是在 2008 年大崩盤之前發生的。不過我們先看看比爾·米勒最輝煌時間的投資數據。

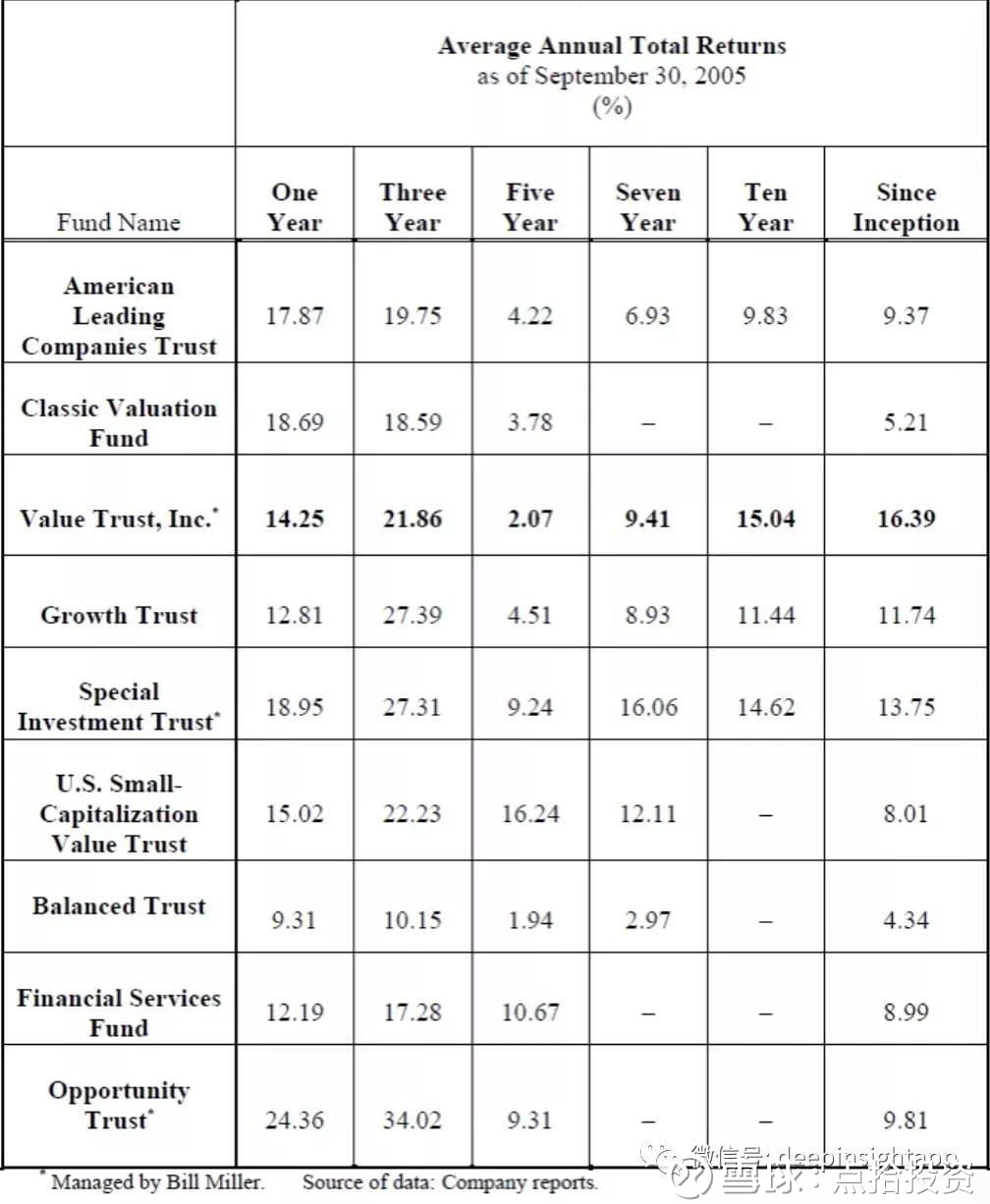

我們先看看下面這張圖,對比了截止到 2005 年,比爾米勒所管理的 Legg Mason Value Trust 基金 1 年,3 年和 10 年年化收益率表現。其他幾隻基金都是 Legg Mason 一些其他的產品,以及當時市場上比較明星的基金產品。我們看到 Value Trust 在 1995 到 2005 年的十年中,年化收益率達到了 15.04%,是這個榜單最優秀的產品 (許多基金還沒有那麼長的紀錄) 。

如果再把時間拉長,Value Trust 的優勢就更大。1991 到 2005 年的十五年,比爾·米勒的 Value Trust 年化收益率是 14.6%,平均每年戰勝標普 3.67%。當然,這個數據也暗示了另一個重要訊息:比爾·米勒其實在 2000 到 2005 年收益率就很普通了,雖然戰勝了標普,但年化收益率並不高。他主要的累計收益,都是在 1990 到 1999 這一段超級大牛市中完成的。

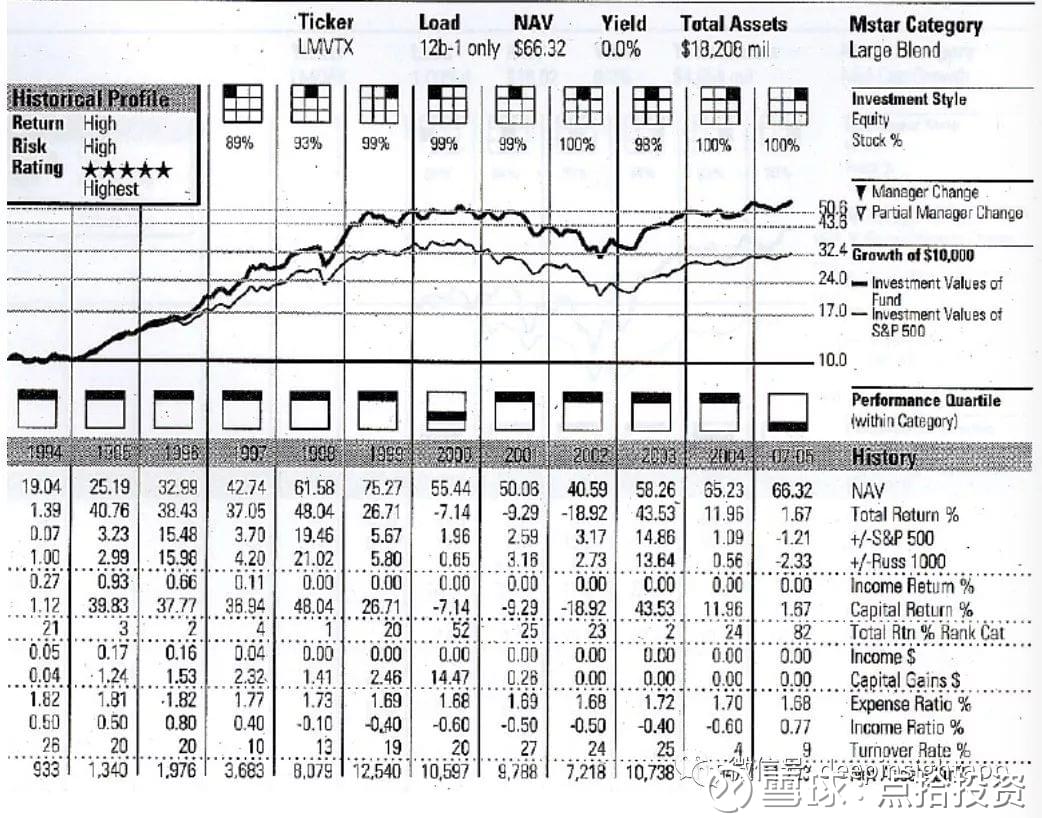

作為一隻 Morningstar 五星基金,下面是 Morningstar 對其從 1994 到 2007 年的統計。

這張圖可能不是太清楚,我簡單羅列一些重要的數據。其實從滑鐵盧 2008 年之前的幾年,比爾·米勒的業績就已經出現下滑。雖然 2005 年還是小幅戰勝標普,但是把 2005 到 2007 年業績放在一起,比爾·米勒的收益率是跑輸標普 1.21%,跑輸羅素 2.33%,在基金經理排名中,只有 82% 的分位。

從 1994 到 2004 年之間,比爾·米勒除了 2000 年網路股調整,排名跌到了 52% 分位,其他所有年份全部在前 25% 的分位。其中 1998 年排名前 1%,1995 年排名前 3%,1996 年排名前 2%,1997 年排名前 4%,2003 年排名前 2%。做過基金經理都知道,這是一個非常難以取得的成績。最後是他的換手率,比爾·米勒換手率一年在 20% 左右,到了 2004 年之後下降到了個位數。

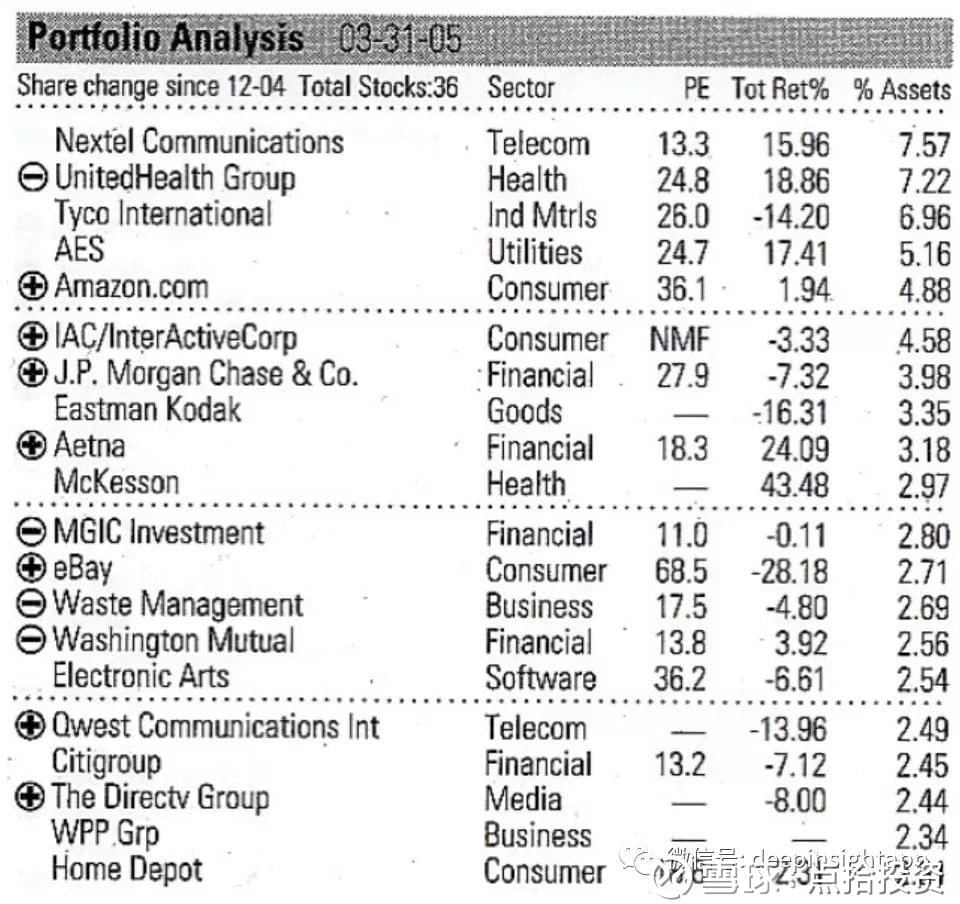

作為一個規模超過 100 億美元的公募基金,比爾·米勒持股卻非常集中。在 2005 年基金規模 110 億的時候,米勒僅僅持有 36 檔個股,其中前十大重倉占到了 50% 的倉位。這背後也說明了米勒比較鮮明的選股型投資風格。一般自下而上選股的風格,持倉都會比較集中。下面這張圖是比爾·米勒在 2005 年一季度末的持倉。通訊股 Nextel Communication,醫藥股 United Health Group 都占比 7% 以上。

工業品企業 Tyco,公用事業企業 AES,亞馬遜(Amazon, AMZN-US) (Amazon) ,IAC 都占 4% 以上持倉。產業分佈上,TMT 占比 24%(注意,亞馬遜和 Ebay 都是算消費品,否則這個比例會更高) ,金融占比 20%,消費占比 18% (主要是亞馬遜和 Ebay) ,醫藥醫療占比 13%,製造業占比 15%。

根據持倉的風格, Morningstar 給出的九宮格是大盤成長 (Large Growth) 。持股的平均本益比 16.91,帳面價值比 2.1 倍。和同類型基金相比,他們平均持有 265 個股票,前十大占比平均 22%。所以比爾·米勒最明顯的特徵,就是持股特別集中!

接下來說說比爾·米勒的投資風格,我從網上找了幾次比爾·米勒的訪談,裡面講到了大量關於其投資風格的思想。當然經歷了 2008 年的災難,然後從 Legg Mason 離開之後,過去幾年的比爾·米勒也開始改變自己投資風格,不再是買入低估值的股,而是去買企業資本回報率開始上升的公司。

我們先看看二十一世紀初期,比爾·米勒在哥倫比亞大學的一次演講。他當時認為要戰勝市場只有三個途徑:訊息優勢、心理學優勢、研究優勢。當然,他認為自己擅長的就是研究優勢。通過對於一個公司過去數據的分析,對於產業的調研和瞭解,來提高預測未來發展趨勢的概率。

比爾米勒將自己的投資方法分為幾個要點:

2005 年和 2007 年對於比爾·米勒兩次精彩採訪:

我認為絶大部分是運氣,事實上我的同事 Michael Maubboussin 寫過一系列此類的文章 (他對於運氣和技能的那篇分析報告非常好) 。長期保持的紀錄往往是運氣和技能的結合。比如連續罰球命中,連續打擊的紀錄,這些不可能普通人做到,必須是職業運動員。所以運氣和能力都有一些。

雖然只有 25% 的基金經理能戰勝市場,但配置一部分主動管理基金能給投資者分散風險。有時候投資者並不是選不到好基金經理,而是持有的週期太短了。另外,被動化產品也有成本,所以你從被動化產品中得到的收益是肯定會跑輸指數的。對於選取主動管理基金,不要僅僅看結果,而是要看投資流程。

一個好的投資流程會帶來好的結果。用戶的週期要看得更長。比如棒球明星投手 Pedro Martinez (曾經波士頓紅襪明星投手,紐約洋基終身死敵) ,他也會輸掉幾場比賽,但他是棒球中最好的投手了。其次,我會去選擇一些持股週期更長的基金經理。比如 20-30% 的年換手率,而不是現在普遍 100% 的換手率。第三,我會選擇以價值為導向的,這不是說只買低估值的人,而是價值和估值合理。

當我們定義成長性公司時,我們通常指的是收入的成長,收入長期的成長最終會轉換成為利潤和自由現金流。任何一個價值投資,是明確指向以為了自由現金流折算到今天的價值。重要的一點是,成長並不總是帶來價值的成長。一個公司能夠成長,但是如果資本回報率低於成本,這種成長是價值毀滅。成長要創造價值,資本回報率要高於成本。

先用量化的工具做過濾,對於公司有嚴格的要求,核心是統計數據上的低估。比如高現金流、低估值、低股價淨值比的企業。投資風格偏向逆向投資,會尋找和市場不一樣的點。因為是自下而上選股,所以不會刻意去做產業配置。

在選股的時候,也不會考核和標普 500 的產業配置匹配度。比較喜歡的產業是長期能獲得超額資本回報的,所以對於能源和原材料這類股票配置很少,比較喜歡科技、金融、航空和醫藥。

我們試圖理解任何一家公司的內在價值,我們會用一線傳統的估值模型來看,比如本益比、現金流、股價淨值比。最重要的是計算公司的長期自由現金流潛力。這要從公司長期的經濟模型,管理層,資產質量角度出發。最重要的還是自由現金流指標。當一個公司能夠長期保持很高的 ROIC,那麼他的投資價值就非常大。

最大的共同特徵是,他們的預期起點都很低。股票價格的表現是基於基本面的預期,高獲利的股票往往是預期太低,實際表現遠超市場預期。另一個特徵是,這些股票能長期獲得複合成長。一個典型的例子就是亞馬遜。

由於我們喜歡買預期低的股票,最失敗的投資往往是那些我們本來以為預期已經很低了,但最終發現相反,他們獲得的預期是過高的。一般是企業的基本面出現了長期和持續的惡化。

過去幾年我們通過歸因分析,回顧了我們的業績表現。一個能明顯提高我們業績的地方是,當我們發現公司基本面惡化時,就應該迅速賣掉。價值陷阱是那些表面便宜,但其實一點都不便宜的股票,因為他們的基本面在持續惡化。所以價值陷阱往往是持續業績低於預期的公司,所以現在一旦基本面不好,我們會迅速賣掉。

三種情況賣出。

他並非一個古典式的價值投資者,更像一個價值成長股投資風格。從 Morningstar 對於他產品的評價看,也是大盤成長股風格。當然,本身海外成長和價值的劃分和我們不同。其實銀行這種也算是低速成長股。他更看重的是 ROIC 這個指標,不是單純低估值。

比爾·米勒最典型還是逆向投資,只有大家都悲觀的時候,才能價格打折。這也導致了他其實是一個鮮明的牛市選手。我們看到比爾米勒業績最好的時候都是牛市。

2000 年網路股泡沫崩潰,他的業績其實就是在後 50%,不過那一年指數更差,所以他還是跑贏了市場。其實他高收益率主要是 1990 到 1999 這個十年,正好是成長股大年。他通過逆向投資在調整的時候買入。

典型的選股型選手,持股非常集中。他的集中度遠遠超過任何一個同等規模基金經理。而且他是真的不做產業配置,其實組合對於標普 500 應該會有比較大的跟蹤誤差。其實他是一個風險偏好很高的人,他自己也說,要承擔風險,沒有風險就沒有收益。所以他不是巴菲特這種,他是一直找全壘打的股票,每一個都重倉。這種模式如果看錯了也比較慘。

所以又要老生常談,投資中的盈虧同源。米勒其實是放大了一部分風險,這導致他在 2008 年特別慘。逆向的股票全部暴跌,而且持股集中,跌幅就是巨大。我記得如果把 2008 年算進去,其實米勒的年化回報率就變得很平庸。更可悲的是,最終 Value Trust 大部分用戶都是虧錢的,他們都是在高位買入產品的。

當然比爾·米勒這兩年又回歸了,他現在持有蘋果(Apple, AAPL-US) (Apple) 賺了很多,也買了 Netflix。他對於成長股的研究還是很強,而且能持有很多年。比爾·米勒和典型成長股投資者不同在於,他換手率很低,持股週期平均五年。而和傳統價值投資不同在於,他對於估值的寬容度更高,看重公司的質量。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!