1

投資

過去與曾與台積電號稱「晶圓雙雄」之一的聯電,近期躍上檯面,成為市場關注的焦點之一。然而過去步履蹣跚的聯電,2017年宣布轉型後,今年的股價表現一飛沖天,聯電轉型是否成功,將由接下來的財報分析一窺究竟。

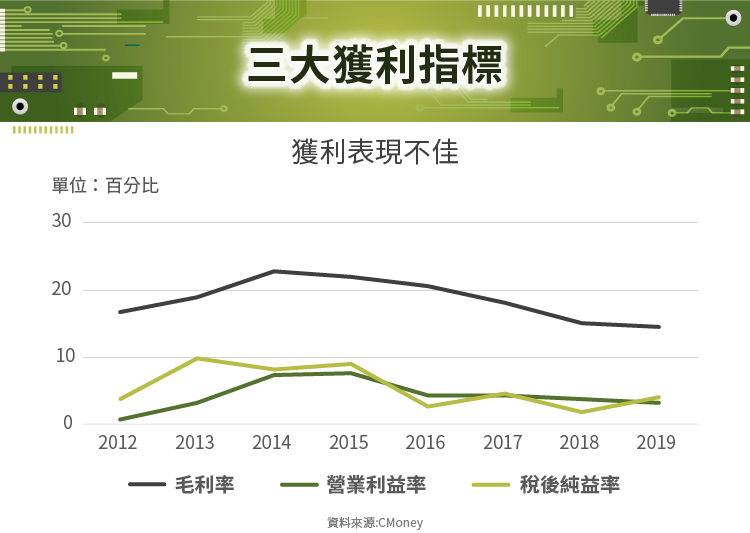

翻開聯電過去幾年財報,營收近幾年停滯不前,幾乎無增長,三大獲利指標表現不盡理想,毛利率逐年下滑,2019年已低於15%;營益率僅有個位數,相較於同業台積電的30~40%,獲利能力已經無法與台積電相提並論。

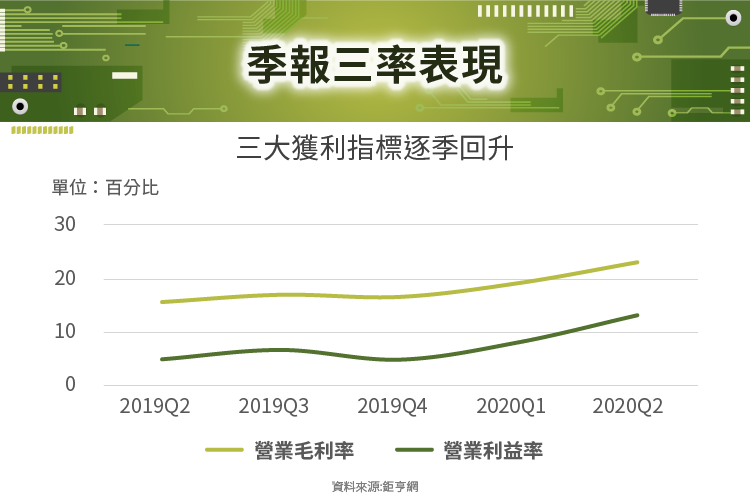

不過2020年聯電的三大獲利指標有逐季攀升的趨勢,主要是這一兩年5G逐漸興起,再加上全球疫情的衝擊下,對聯電的成熟製程及28奈米的需求逐漸擴大,帶動聯電7月營收創歷史新高,第二季的毛利率也重回20%以上,使得聯電獲得脫胎換骨的「機會」。

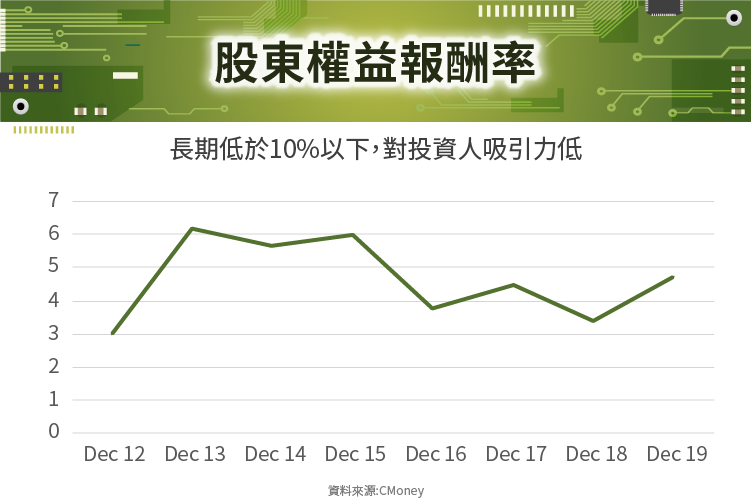

然而投資人買股票,圖的是公司的權益報酬率(ROE)。回顧過去幾年聯電的權益報酬率,持續多年都低於10%以下,相較於同業台積電每年維持20%以上的水準,對投資人來說,聯電相對較無吸引力。

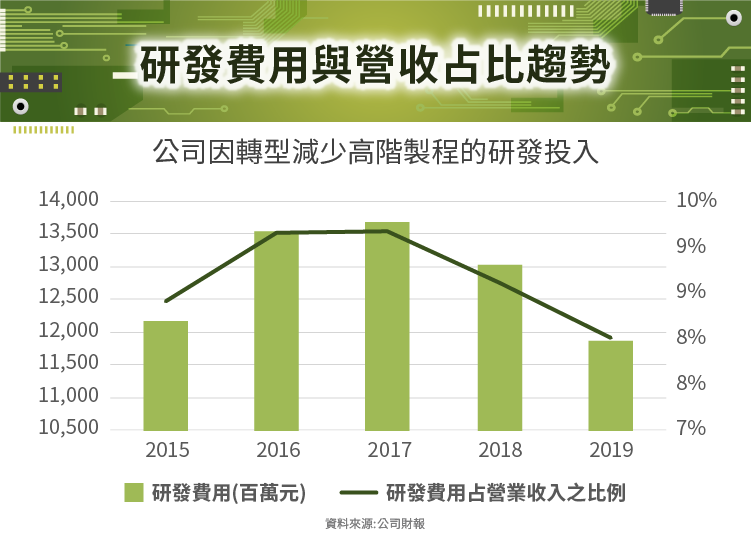

另一方面,要跟上日新月異的科技,公司必須不斷地投入研發,以保持技術領先的腳步。根據芯思想研究院(ChipInsights)的數據顯示,2019年全球前十大半導體廠商研發支出占營收比重平均為15%,而聯電近五年的研發費用約佔營收的8~10%,雖然低於半導體產業平均,但若與晶圓代工的台積電與三星半導體相比,是在合理的水平。不過台積電研發費用的絕對金額逐年增加,聯電的研發支出卻在2018~2019年衰退,這也是因為聯電轉型,降低高階製程的投入所造成。

至於聯電的財務體質穩健嗎?2019年公司流動比率和速動比率維持在健康水平,在手現金達到1,537.6億元,自由現金流連續三年成長,短期償債能力沒有多大問題;然而這幾年公司的負債比不斷提高,2019年底已來到44%,近三~四年都在40%以上的水平,再加上業外轉投資又多數虧損,財務體質有轉差跡象。聯電的財務體質能否改善就必須觀察此次能否真正脫胎換骨,達到轉型的目標。

聯電自2010年開始,每年穩定發放現金股利,平均股票殖利率約2.21%,在台股中不算高,與台積電差不多。然而聯電平均填息時間大約需三~四個月,台積電平均填息時間約一個多月,對投資人來說相對較無吸引力。

聯電經歷了數十年步履蹣跚的獲利成長,在王石和簡山傑上任進行改革後,2020年上半年獲利好轉似乎見到一道曙光。然而也公司因新任管理層2018年開始轉型,降低高階製程的投入而導致研發支出下降,加上業外轉投資效果不佳,以致於財務體質轉弱。未來聯電在新任的領導者管理下,是否有機會讓公司的獲利走出失落的十八年,改善財務體質,浴火重生,還需要時間的考驗。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

中美貿易戰衝擊公司業務_-.png)

完美商業模式面臨危機.png)