1

全球

截至6月22日,巴西累計確診1086990例,成為繼美國之後,第二個確診人數突破百萬病例的國家。萬里之外的巴西疫情,並非與中國無關。這個國家,正在影響著中國的資源安全。

數據顯示,截至6月18日,國內鐵礦石港口庫存下降至1.06億噸,大約年初下降15%,是2017年以來的最低水平。

鐵礦石庫存下降原因有二:

1.從需求端看,中國疫情平穩,企業復工復產速度加快,再加上新基建拉動,鐵礦石需求大增。

2.從供給端看,主要的鐵礦石出口國巴西,疫情爆發,發運量一直處於水平,供給不足。

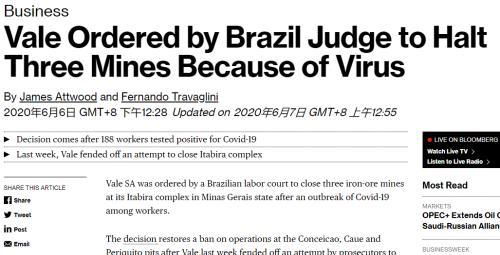

早在6月6日,由於188名工人確診感染新冠狀病毒,巴西鐵礦巨頭淡水河谷被迫暫停了伊塔比拉綜合礦區的作業活動。

新聞報導

伊塔比拉綜合礦區年產量約為0.324億噸,大約佔淡水河谷年總產能的10%。消息一出,直接加劇了全球的鐵礦石供給憂慮,導致鐵礦石期貨價格快速上漲。慶幸的是,6月17日,伊塔比拉綜合礦區被解除禁令,恢復生產。

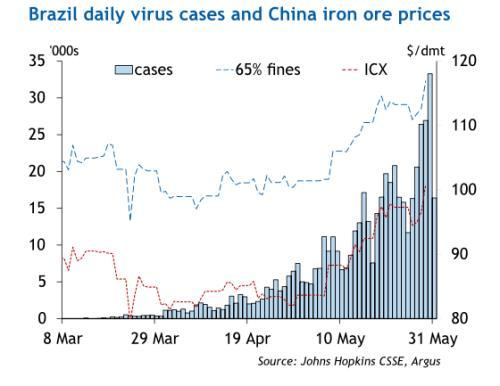

不過,自6月19日創下再添加5萬例的單日內最大增幅後,巴西的單日添加案例仍然超過了3萬例,並且沒有明顯的減緩態勢。如果巴西的礦區再次爆發疫情,有可能再次停工,進而影響中國的鐵礦石安全。

巴西疫情病例總數和中國鐵礦石價格走勢對比

很多人不知道,鐵礦石是中國進口量最多的商品之一,僅次於集成電路,原油。2019年,中國累計進口鐵礦石10.68億噸,價值高達1014.6十億美元,對外依存度達到80 %以上。要知道,中國原油對外依存度也不過70%。更需注意的是,中國的原油進口來源多樣,2018年進口量最大的俄羅斯,佔比也只有16%。鐵礦石就不一樣了。中國的進口渠道主要是澳大利亞和巴西,前者,佔比70%,大部分,佔比20%。中國鐵礦石安全必須引起認識。

中國為什麼要進口這麼多鐵礦石?簡單而言,就是用得多,但自己沒有。用得多,這就不用多做解釋了。據說,全世界鋼產量排名是這樣的:

第一名:中國(不包括河北省)

第二名:中國河北省(不包括唐山市)

第三名:中國河北省唐山市(不包括瞞報產量)

第四名:日本

第五名:美國

第六名:印度

第七名:俄羅斯

第八名:韓國

第九名:中國河北省唐山市的瞞報產量

第十名:德國

到2016年,中國已探明鐵礦石儲量超過2000億噸,儲量絕對數值在世界上排名第四。

看起來不少,一平均,就露餡了。中國人均鐵礦資源擁有量僅有世界平均水平的34.8%。所以說,總體上看,中國的鐵礦是偏少的。這裡面,能夠拿來開發利用的,只有53%。能夠開發利用的鐵礦,也不好開採。中國的鐵礦,大多深埋地下,需要打井開挖。反觀美洲,巴西,鐵礦石大多富集在地表,開採比較容易,成本自然低很多。

開採出來又發現,中國的鐵礦石品質太差,需要採取破碎,研磨等工藝,製成鐵精粉才能使用。這些工藝,需要時間,更需要錢,又提高了中國鐵礦石的成本。生產好之後,還需要運輸到鋼鐵廠。按理說,中國產的鐵礦石運輸到中國的鋼廠,距離比澳大利亞,巴西近,成本自然要低很多。其實不然,澳大利亞,巴西是大規模集中生產,運輸成本低,中國的鐵礦卻分佈不均,無法形成規模生產,也喪失了運輸成本優勢。綜合算來,中國鐵礦石無論是產量,品質,還是價格,都不是澳大利亞,巴西的對手。

有一組數據,進口鐵礦石的成本大約在360元/噸。據之下,國內鐵礦石光生產成本就已經達到了500元/噸。還有一點,開採鐵礦石能產生經濟效益,但是,開採帶來的環境污染也不容忽視。鐵礦石開採完後,都需要花費巨資治理污染,修復環境,這些花費,有時候比開採帶來的收益還高。除了進口,實在是沒有辦法。

中國的鐵礦石,主要進口自澳大利亞和巴西。站在這兩個國家背後的,是4家鐵礦石生產商。即所謂的「四大礦山」:巴西淡水河谷,澳大利亞力拓,必和必拓以及FMG公司。

這四大礦山的鐵礦石產量,佔全球產量的近60%,幾乎壟斷了全球的鐵礦石供應。中國鐵礦石嚴重依賴進口,最直接的後果,就是價格上吃虧。2010年之前,國際鐵礦石價格定價模式為「長協機制」,即礦山與鋼企談判協商定價,達成一個長期合約。表面上是共識,實際上由四大礦山(主要是前三大)推動。

2010年,又採用了指數定價的方式。無論哪一種方式,中國作為最大的鋼鐵生產國,都沒有拿到相應的話語權。三大礦山掌握了定價權,鐵礦石價格的居高不下,對下游鋼鐵製造業利潤產生了擠壓。中國冶金報發布的數據顯示,如果不考慮通貨膨脹的因素,在1996年至2017年間,全球粗鋼產量從7.48億噸增加了126%到16.91億噸,產業鏈總利潤額從540億美元增長150%至1350億美元。同時,鋼鐵生產商分得的利潤由437億美元減少20%到351億美元,鐵礦石和焦煤生產商的利潤則從103億美元暴漲870%到999億美元。

也就是說,鋼鐵產業鏈利潤蛋糕,被上游的鐵礦石和焦煤生產商切走了。再來看一組數據。與2018年排名,2019年中國寶武營業收入僅下降了4.42%,淨利潤卻大降42%,原因無他,鐵礦石的價格大幅上漲侵蝕了企業利潤。與2018年排名,2019年中國逐漸進口鐵礦石多年微漲0.5%,金額卻劇增36%,多花了1800億元。這錢,花得冤不冤?尤其重要的是,多花錢,未必能買來安全感。90%的進口鐵礦石來自澳大利亞,巴西,這本身就是件不安全的事兒。

Wood Mackenzie預計,2020年巴西鐵礦石出口將下降4%,延續2019年13%的下降降幅。這麼看,中國要想進口鐵礦石,除了成年人,幾乎沒有其他選擇。這就更沒有安全感了。美國人經常拿鐵礦石當籌碼,叫囂停止向中國出口鐵礦石,破壞中國經濟發展,報復中國。

中國的鐵礦石供給,要解決兩個問題。一是用量有保證,不能斷貨;二是價格合理,不能太貴。很多情況下,這又是一個問題。因此,中國正在努力解決這個問題。

雖然四大礦山壟斷了供應,但中國畢竟是最大的需求方,為什麼在價格談判上佔不到便宜?簡單來說,就是不團結。以前,中鋼協代表行業與三大礦山談判,還沒談出結果,國內中小鋼企已經各自簽約了。

各自為戰,結果只能是,被各個擊破。現在不同了。中國拉開了鋼鐵行業整合大幕。標誌性事件,是寶鋼與武鋼正式合併。

到2025年,中國鋼鐵產業60%-70%的產量將集中在10家左右的大集團內部。鋼鐵行業整合,既是為了去產能,提升競爭力,也有利於增強單一鋼企的議價權。

2013年,大連商品交易所上市了鐵礦石期貨。2018年,又正式實施約會境外交易者業務。數據顯示,2017年,大商所鐵礦石期貨單邊成交量3.29億手,已成為全球成交規模最大的鐵礦石衍生品市場。通過約會境外交易者,尤其是國際礦山等產業客戶,完善完善中國鐵礦石期貨交易者結構,也能夠促進國際鐵礦石貿易定價機制的優化完善。

要想解決鐵礦石的供給問題,最好的辦法,就是掌握鐵礦石。這方面,日本是中國的榜樣。在澳大利亞,巴西,新日鐵,三井,住友,伊藤忠等日本企業,參股置換的礦山。通過利益捆綁的方式,既保障了自己的資源供給安全,仍實現對鐵礦石價格的對沖,獲得最大收益。自2003年後,中國企業也開始在全世界範圍內併購礦山資源。遺憾的是,失敗居多。

十一五期間,中企海外礦業併購的失敗率超過95%。舉例來說,2012年,中冶對澳洲蘭伯特角鐵礦項目等爛攤子買單,最多近700億。也有好消息。魏橋等中企聯合體拿下幾內亞全球最大鐵礦石項目的開發權。雖然道路曲折,但供給有所這條路,必須堅持下去。

芯片這樣的高精密工業製品,中國還可以通過後天努力實現自主製造。石油這樣的不可再生資源,中國也可以通過頁岩油,新能源等方式部分取代。但像鐵礦石這樣的天賜之物,中國再努力,也無法自給自足。

這意味著,一旦外部供給發生變化,中國的鋼鐵工業可能會陷入「斷糧」的困境。鐵礦石的供給安全,應該重視起來了

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

從日本泡沫化的罪與罰-看中國的經濟泡沫-_-.png)