1

投資

「每股盈餘」代表的是公司稅後淨利與股本的比值,EPS 可以用來衡量股價的高低,我們在買賣股票時,也就要盤算清楚,用適當的本益比去衡量股價是否合理,檢查 EPS 時要特別注意,股本是很重要的因素。

在損益表的最後面會看到兩個項目:「基本每股盈餘」、「稀釋每股盈餘」,前者是以目前流通在外普通股股本計算之 EPS;後者則代表將來會變成股本的 EPS,像是公司發行可轉換公司債、員工的認股權證…等,將來都有可能轉換成為普通股,會進一步使股本膨脹,因此 EPS 會被稀釋。來年公司進行股息分派時,也會以未來的股本去計算,因此我們在評估本益比計算合理股價時,應該採用稀釋後的 EPS 為佳。

另外還有一點,公司若辦理現金增資,增資後的股本會膨脹,但損益表上的 EPS 並不是以增資後的最新股本呈現,而是以該年度或該季度股本的【加權比重】去計算。

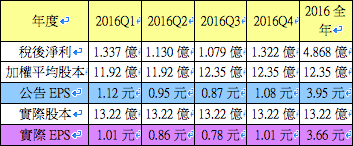

舉個例子,山林水(8473-TW) 於民國 105 年 9 月 8 日掛牌上市,上市前為了達到股權分散的規定,因此辦理現金增資,現增基準日為 105 年 9 月 6 日,共新增發行 1302 萬 5000 股,股本從原來的 11.92 億膨脹到 13.22 億 (面額 10 元,即 1.192 億股膨脹到 1.322 億股) ,山林水 105 年上半年度稅後淨利 2.47 億,財報上的 EPS 為 2.07 元,計算方式如下:EPS=2.47 億元/1.192 億股=2.07 元。

但實際上公司的股本已經是 13.22 億了,所以比較正確的 EPS 應該是:EPS=2.47 億元/1.322 億股=1.87 元,如果在山林水上市時用 2.07 元 EPS 去評估本益比的話,就失真了。

到了 11 月中,山林水公布前三季財報,EPS 為 2.94元,公告的加權平均股本為 12.06 億元,前三季稅後淨利為 3.55 億元,EPS 計算如下:EPS=3.55 億元/1.206 億股=2.94 元,這 12.06 億元股本又是如何計算出來的呢?

因為財報反應的股本是以加權計算,因此山林水 1 到 8 月的股本都是 11.32 億,9 月份才是 13.22 億,所以加權平均股本是:11.92×8/9+13.22×1/9=12.06 億元。

但實際上,山林水的股本為 13.22 億,因此比較準確的評估方式為:EPS=3.55 億元/1.322 億股=2.685 元。

2017 年 3 月底公布年報顯示,山林水 2016 年全年稅後淨利為 4.87 億,加權平均股本 12.35 億,EPS 為 3.95元,加權平均股本計算方式如下:11.92×8/12+13.22×4/12=12.35 億。

但依照期末股本 13.22 億元計算,山林水實際 EPS 是 EPS=4.87 億元/1.322 億股=3.68 元。

(詳見下表)

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!