1

商業

巴菲特每年都會拿自己的公司淨值績效與標普 500 指數做比較,他的論點是投資人可以把資金交給他管理,管理的結果會呈現在波克夏(Berkshire Hathaway, BRK.A-US)公司淨值的成長上,但投資人也可以選擇另外一種方式,就是直接把資金拿去投資標普 500 的指數,因此他把這個視為自己投資績效是否夠好的指標。

最近鼓勵朋友可考慮直接投資標普 500 ETF,雖然這概念很簡單,不過接受的人還是少數,很多人還是比較喜歡直接持有股票。

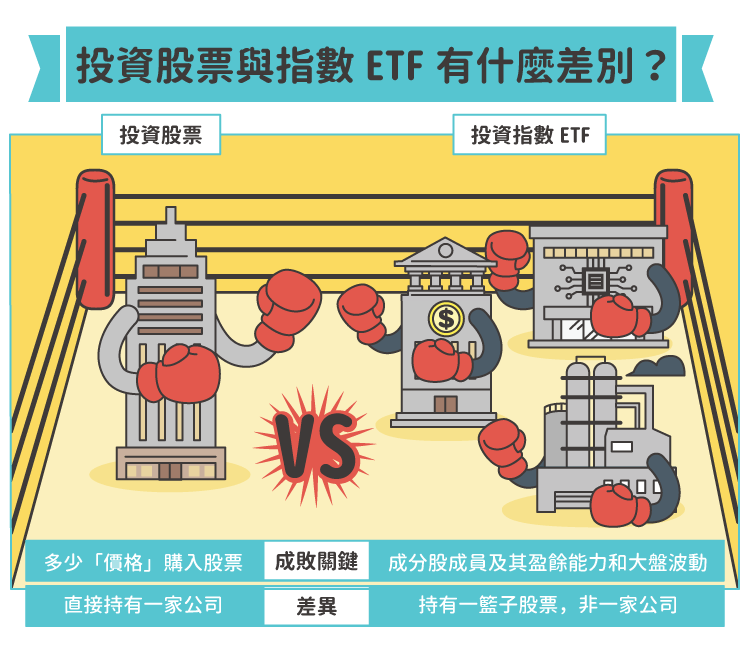

投資股票,比較像直接持有一家公司,最大的成敗關鍵,可能會是在用多少錢買入這間公司,譬如用 100 買入了中華電信(2412-TW),而中華電信每年賺了 6 元,無論是保留在公司成為淨值的成長,或是配發現金先入投資人口袋,基本上長期持有下,投資人的長期主要獲利來源應該就是忠實的反應盈餘成長能力。

巴菲特大部份的公司都是如此,尤其在許多公司並非公開發行,一旦併入波克夏(Berkshire Hathaway, BRK.A-US)之後,就比較沒有所謂市值漲跌的問題,唯一要專注的就是公司本身的實質獲利能力,所以在獲利計算方面就會比一般市場指數抗跌。

而投資 ETF,因為指數編制的關係,並不是完全持有一家公司,加上指數是由可市場交易的證券結合起來,所以會變成有一部分的獲利是在反應指數成分股的盈餘能力,但是這個盈餘能力是片段的,當公司被剔除成分股,或是有新的成分股列入,整體獲利能力就會改變。另外一個很大的影響因素則是反應證券市值。因為指數是由市值匯集而成,所以市場好的時候會膨脹資產價值,市場下跌的時候也會過於低估市場價值,來回的變化也造成投資 ETF 的變化比波克夏更加劇烈。

因此巴菲特也提到,在市場不好的時候,他的表現都比指數突出,但是當市場狂熱的時候,他的績效就未必能夠追得上。

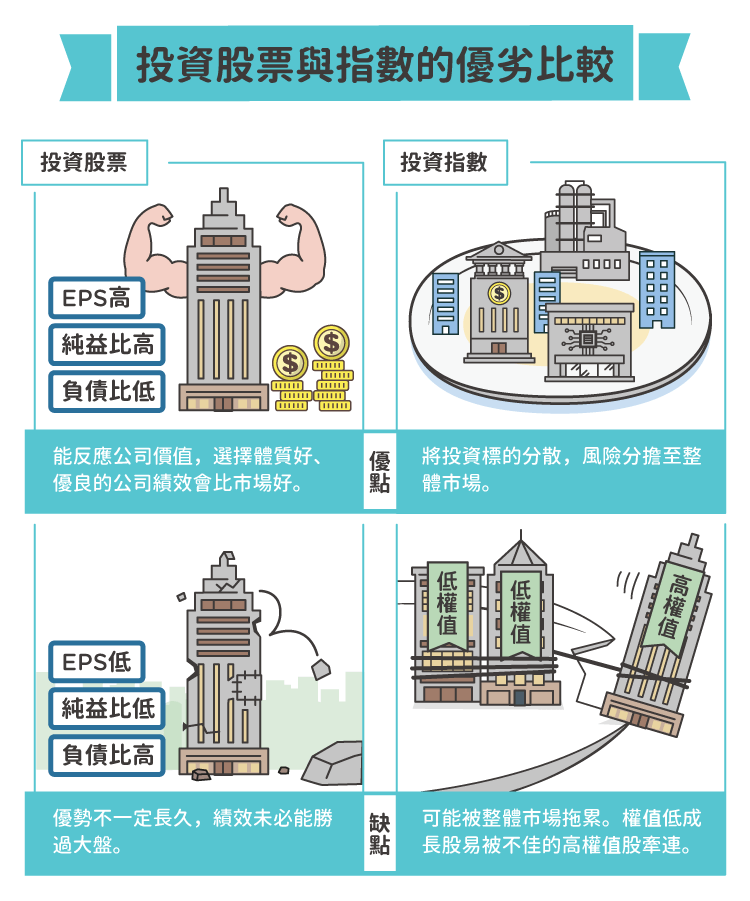

除此之外,直接投資股票與投資指數也有些優劣。譬如直接投資股票比較能忠實反映公司價值,如果選擇的是本身體質就優於市場的股票,那麼隨著公司優良的經營,績效應當是能夠比市場好,但是缺點在於公司的優勢不一定長久,而且在股價的反應上未必能勝過大盤,譬如投資台積電(2330-TW)(2330-TW)可能獲利能力與體質都比聯電(2303-TW)好,但是有可能在一段期間,聯電(2303-TW)的股價漲勢會比台積電多很多。

而投資指數的好處是透過標的的分散,去化單一股票經營的風險,直接捕捉整體市場的收益成長,其次價值的反應交給自由市場,但缺點可能就是會被整體市場拖累,譬如某檔股票持續成長,但是權值低,反倒權值大的股票表現不佳而受牽連,或是有些股票市場給予太高評價,一旦期待落空,價值幻滅的跌勢也很驚人。

這兩種方式在本質上就有相當大的差異,因此當有人說直接投資股票一定勝過指數,或是指數一定長期打敗直接投資股票,結果還是因人而異。

我通常給朋友的建議是,先從指數開始著手,依過去台灣與美國的指數,長期下來就已經能帶給投資人很不錯的報酬了。若行有餘力,再從競爭護城河最強,且獲利優良的公司下手。

《投資客日誌》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!