1

產業

2017 年 8 月 11 日,是軟銀 CEO 孫正義的 60 歲生日。

“60 歲退休”是孫正義在採訪中自稱 19 歲就寫下的人生規劃的一部分。2015 年,孫正義為自己選定了接班人,一位印度裔前 Google 高層。去年 6 月,孫正義突然在財報會議上宣佈暫不退休,說“雖然不能握著權力不放,但希望在之後近 10 年裡擔任社長。”

消息公佈後,軟銀 (SoftBank) 股票大漲。從 1996 年開始,軟銀就成為了雅虎(母公司 Verizon, VZ-US) (Yahoo) 公司的股東。阿里巴巴(Alibaba, BABA-US)、雅虎、盛大 (SNDA) 、Supercell 都是孫正義先後投資的公司,回報超過千億美元。

孫正義在股東大會上的這一席話,很快就化作一個大動作:軟銀要在未來五年裡籌集一支千億美元的基金。上週日,軟銀正式宣佈這支基金完成首輪籌資。這一消息是在美國特朗普訪問沙特期間,由孫正義在沙特宣佈。這個名為“軟銀願景” (SoftBank Vision) 的基金是有史以來規模最大的私募股權基金,相當於四個銀湖資本和 15 個紅杉資本。

雖然投資公司是出錢的一方,但並不是有了資本才有新公司。相反,過去四十年裡,科技風險投資的規模和形態隨著科技公司成長的變化而改變。

這筆千億規模的新資本也不例外。

在今年 2 月的股東會議上,孫正義說成立這樣一個巨大的基金是為了下一次科技大爆炸:

“我們預見到了個人電腦領域的大爆炸,預見到了網路領域的大爆炸,我相信,下一次大爆炸會來得更為劇烈,為作好迎接的準備,我們需要建立一個平台,也就是軟銀願景基金。”

1994 年,軟銀在日本上市。1999 年,軟銀集團公司成為以網路產業為主的控股集團公司。

如孫正義所說,軟銀預見了網路的大爆發,投資阿里巴巴帶來數百億的回報,之後它作為排名第三的行動營運商靠率先在日本引入 iPhone 趕超競爭對手。

自從去年 10 月宣佈 Vision Fund 的計劃之後,孫正義就積極在石油國家奔走、籌集資金。現在,這支基金首輪已經籌集到了 930 億美元。孫正義表示,在未來的六個月中,將完成剩餘資金的籌集。

為了千億美元基金的營運,孫正義將軟銀財務長 Rajeev Misra 拉來,擔任願景基金的負責人。在加入軟銀之前,米斯拉曾擔任德意志銀行 (Deutsche Bank) 全球信用交易負責人。

軟銀也已經成立了一支 80 人的團隊,軟銀國際的 CFO Alok Sama、深度參與軟銀收購 Sprint 交易的董事會成員 Ronald Fisher、Linkedin 的一位前高層 Deep Nishar 都參與其中。

孫正義本人將在願景基金中扮演不同尋常的角色。彭博社 (Bloomberg) 援引知情人士消息稱,孫正義將是基金中唯一的“Key man (關鍵人物) ”。

根據 Preqin 的《2017 全球私募股權與風險投資報告》,2016 年全年,全球的風險投資交易總額也不過是 1340 億美元。

孫正義在接受彭博社採訪時曾表示,願景基金將與傳統的風投不同,他們將尋求公司的控制權,大部分投資都將占到公司 20%-40% 的股份。“我們將成為最大的股東,擁有董事會席位,與創始團隊討論公司戰略。”他說。

據《華爾街日報 (The Wall Street Journal) 》消息,目前願景基金已經有十幾筆交易,單筆金額都在 10 億美元以上,未來還將進行數百億美元的交易。未來,軟銀超過 1 億美元的投資都將從願景基金來完成。

已經公開的有這麼幾筆投資,都很大:

已經公佈的這幾家裡,ARM 和 Nvidia 已經上市並盈利;滴滴和 WeWork 規模很大,但還在大把燒錢;OneWeb 在相對早期階段。

它們最明顯的共同點是,這些公司都想成為未來的基礎設施。

孫正義在演講中多次談到對 ARM 的收購,他看好物聯網,而今後將有 80% 的物聯網晶片都來自 ARM。“1 兆的物聯網晶片就要來了,並且它們都需要網路連接。”他說。Nvidia 也是一樣,隨著人工智慧的發展,Nvidia 的圖形晶片為各個領域提供了機器智慧的基礎。

滴滴和 WeWork 分別瞄準出行和辦公空間需求。OneWeb 則是 Google、Facebook 都看好的未來通訊方式,有望越過傳統光纖鋪設,在非洲等地區快速建立網路。

這千億美元要投的是科技公司。今天全世界最大的八個上市科技公司是美國的微軟(Microsoft, MSFT-US)、蘋果、亞馬遜(Amazon, AMZN-US)、Google、Facebook,和中國的阿里巴巴、騰訊以及百度(Baidu, BIDU-US)。

它們來自不同時代,最早的微軟、蘋果都在 1970 年代中誕生,直接推動了個人電腦的普及。亞馬遜、阿里巴巴、Google 等公司都隨著網路的誕生而出現。Facebook 則是 2000 年網路泡沫破滅後誕生的新公司。

它們的融資變化,則反映了過去 40 年科技公司成長路徑的變化。

科技公司和錢的關係,並不是一開始就像現在這樣,起家就得靠投資。

比爾·蓋茲 (Bill Gates) 和保羅·艾倫 (Paul Allen) 編寫了 BASIC 編譯器,獲得了第一筆收入。1977 年,蓋茲從哈佛大學輟學,找了一份寫程序的工作,一邊營運著微軟公司。除了人員投入之外,微軟一直也沒有別的開支。

從成立到 1985 年上市,這家後來壟斷個人電腦操作系統數十年的公司,並沒有從風險投資那裡拿一分錢。

成立於 1976 年的蘋果,靠在車庫裡手工製作的 Apple I 開始了自己的生意。一年後,蘋果正式成立公司,找了原英特爾(Intel, INTC-US) (Intel) 高層 Mike Markkula 幫忙寫方案、拉投資,籌備 Apple II 的生產。

Markkula 自己出錢加上幾個投資機構一共融資 60 萬美元。Markkula 後來說當時這些投資機構最多還可以給 500 – 800 萬美元,但蘋果不需要,因為 Apple II 上市當年就賣了 270 萬美元。3 年後,蘋果上市,募股 1 億美元 — 這個今天看起來不起眼的數字,一度是福特(FORD, F-US) (FORD) 1950 年代上市後,規模最大的公開募股。

微軟和蘋果推動了個人電腦的普及,為 1990 年代中期網路爆發鋪平道路。

亞馬遜 (1994) 、Google (1998) 、阿里巴巴 (1998) 、騰訊 (1998) 、百度 (2000) 都在那個時間段誕生。

可以看到,它們大多靠數百上千萬美元的投資維持公司運作,找到了商業模式。

我們將全球八大科技公司的融資時間、金額整合到一張表上,可以很明顯的看到,一個科技公司從成立到上市,需要的融資和時間都變多了。

軟銀1000億美元銀彈-史上最大科技風投-02.png) (註:阿里巴巴 2007 年在香港將一部分業務掛牌上市,後又退市)

(註:阿里巴巴 2007 年在香港將一部分業務掛牌上市,後又退市)

Google 和騰訊都曾有過差點賣掉自己的故事。 1999 年年初,Google 兩位創始人一度想賣掉公司,開價 100 萬、然後又降到 75 萬但沒賣掉。

但是很快,它們都找到了盈利模式,2001 年, Google 靠廣告銷售開始盈利。騰訊則在 2003 年推出了 QQ 遊戲,推出了收費的 VIP 服務。

亞馬遜和阿里巴巴都是用網路顛覆傳統零售業的公司。兩個公司分別是靠家人和合夥人湊到了啟動資金,之後靠風險投資做成長。今天兩個公司的市值分別是 4800 億美元和 3000 億美元。

這個變化是從 Facebook 開始的。

Facebook 是唯一一個在泡沫後出生的公司。那時,恰恰是網路投資很冷的時候。 2004 年,馬克·祖克伯格在宿舍啟動了公司。成立不久,Facebook 從 Peter Thiel 那裡獲得了 50 萬美元的投資。接下來的數年裡,Facebook 獲得的融資總額超過了蘋果、微軟、亞馬遜和 Google 上市前獲得的所有投資加上 IPO 募資的總額。

它在上市前儘可能的擴張,獲得更多的用戶。

上市當日,Facebook 的市值達到 1040 億美元。但是在那之後,Facebook 也度過了一段備受質疑、股價低落的日子,一度跌破發行價。上市兩年後,Facebook 用廣告營收證明了自己,現在,Facebook 已經成為了全球最值錢的科技公司之一。

Facebook 上市是美國風險投資的一個轉折點,在它之後網路公司融資明顯容易了。Facebook 被認為是“獨角獸”的鼻祖,一開始不追求盈利,大量融資抓住用戶量、抬高估值的公司。在那之後越來越多。

軟銀1000億美元銀彈-史上最大科技風投-01.png)

資本都不想錯過下一個 Facebook、也願意靠砸錢加速創業公司成為獨角獸的過程。

原本需要數年時間才能找到商業模式的創業公司,在資本的推動下快速被催熟。如今這個行業裡的現金比 1990 年代任何時候都要多。

今天 Uber、滴滴甚至 Airbnb 的融資額都超過了 Facebook 當年的融資總額。過去一年,Uber 和滴滴各自的融資額也都超過了 Facebook 當年的融資總額。

Facebook 在上市之前融資十輪,但是每一輪都是數千萬美元,直到上市前三輪的時候才上億。而 Uber 和滴滴在中國市場正面競爭的那兩年,兩家公司的融資都以 10 億甚至數十億美元計。

和 Facebook 不一樣的是,它上市前,從高盛(Goldman Sachs Group, GS-US) (Goldman Sachs) 和 DST 拿了一輪 5.5 億美元 Pre-IPO 融資。這筆錢是 Facebook 未來發展所需,但它並不需要靠投資支持公司運轉,當時 Facebook 已經在盈利、用戶量、收入、利潤等所有的數據都在健康成長,唯一的風險是用戶正在轉向手機,而當時的 Facebook 更多還是一個 PC 網站。

但是過去一年燒掉 28 億美元的 Uber 和在中國市場因為政策不得不收縮的滴滴,他們拿到一輪幾十億的融資,卻是真的需要花掉這麼多錢。

知名矽谷投資人 Aileen Lee 2013 年的一篇《歡迎來到獨角獸俱樂部》,讓“獨角獸”成為十億美元創業公司的代名詞:他們從零起步,還沒上市價值就超過 10 億美元。

後來,10 億美元估值的公司越來越多,獨角獸這個概念已經不夠用了,矽谷又造出了“decadecon”的概念,來指代估值在百億美元以上的未上市公司。

2012 年滴滴上線,到 2016 年,Uber 和滴滴各自帳上都躺了 100 億美元。與之相對比,蘋果上市時募集了一億美元,在當時已經是歷史上最大的 IPO。

而今天一個公司拿到一億美元的融資,可能也燒不了多久。

值得投的公司在過去幾年似乎變少了。矽谷著名風投 Andreessen Horowitz 2016 年一整年的投資筆數只有 2013 年的一半。

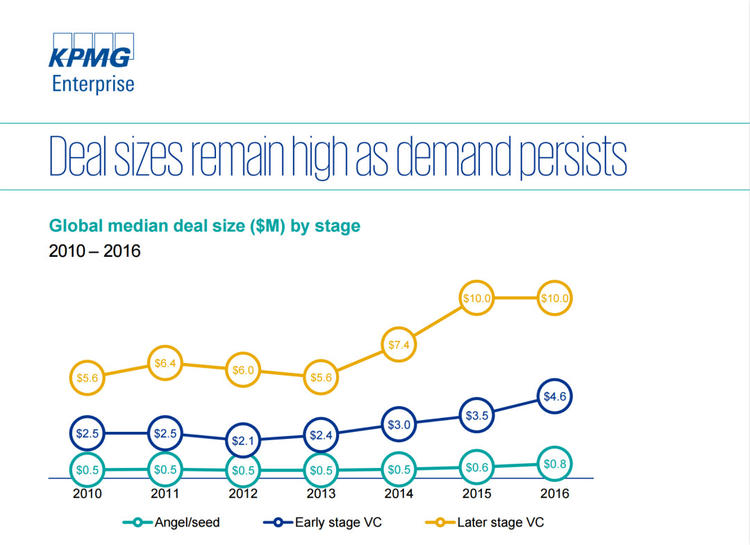

CB insights 的數據顯示,早期項目拿投資越來越難,資本傾向於投中晚期項目,到 2016 年第四季度,風投筆數的成長已經連續四個季度放緩,數量則跌到 2014 年的水平。

而平均每筆風投的金額卻在變大,這個趨勢從 2010 年開始,一直保持至今。

(數據來自 KPMG & CB insights)

(數據來自 KPMG & CB insights)

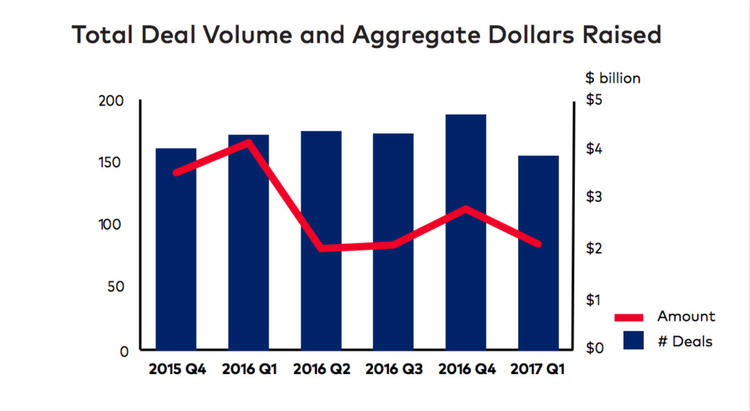

Cooley 的數據則顯示,2017 年第一季度,投資筆數比起去年同期下跌了 10%,融資總額則下降了 49%。

(數據來自 Cooley)

(數據來自 Cooley)

Uber 的天使投資人 Bill Gurley 曾警告稱:資本的洪水讓好的公司和壞的公司都浮在了水面,是過多的現金讓創業者們捲入了不健康的商業行為。

美國估值最高的 20 家創業公司中,有 7 家在過去兩年被持股投資機構下調估值。當中 Palantir 和 WeWork 等公司還出現過裁員或者大量員工離職的情況。

對於這些融資過十億美元、估值上百億美元,還沒什麼像樣利潤的公司,上市是唯一的出路。

如今,創業公司上市的時間,卻被推遲了。通過儘可能久地保持私有化狀態,這些公司通常無需在嚴格的財務和營運監管下運行。創業公司傾向於在上市之前拿更多的錢,而這些公司的商業模式,也需要更多的錢才能變成一個可持續的生意。

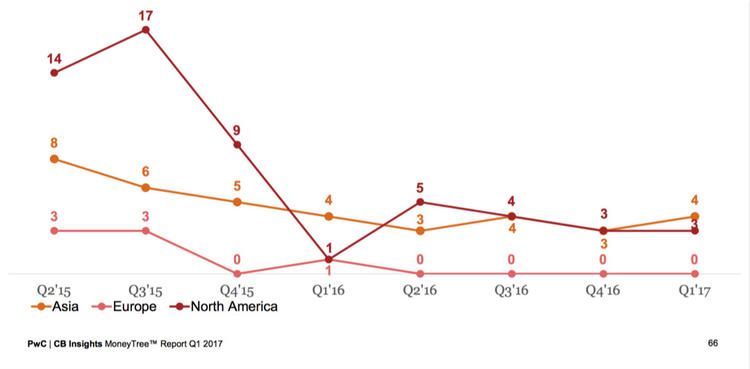

CB Insigts 和資誠 (PwC) 聯合發佈的 2017 第一季度 MoneyTree 報告顯示,近兩年來,新誕生的“獨角獸”公司一直沒有恢復到 2015 年的熱鬧,歐洲在過去六個季度裡只有一家獨角獸公司誕生。

(過去 8 個季度新誕生獨角獸公司數量 (數據來源:CB insights))

(過去 8 個季度新誕生獨角獸公司數量 (數據來源:CB insights))

只解決一個需求就能盈利的公司越來越少了

滴滴和 Uber 都是最好的例子。

去年金額最高的一輪融資,滴滴一下子就拿了 73 億美元。最終滴滴在中國市場贏了 Uber。但是在政策的限制之下,滴滴很難再壟斷中國的叫車市場。但是到了這個時候,滴滴也很難再停下來。去海外、去做無人駕駛、去研究人工智慧,總之,既然短時間沒法盈利,就要持續去講新的故事。

融一大筆錢,滴滴可以用來扶持海外的公司、可以拓展金融方面的業務、也可以如他們最近宣佈的美國研究院要做的那樣,投資到無人駕駛技術的相關研究中去。滴滴從軟銀等投資方那裡拿到的 55 億美元,大約就是出於這樣的原因。主業不夠賺錢。為了維持估值,這些創業公司不得不持續去講新的故事,滴滴去擴張海外市場,美團做叫車和民宿,Uber 做無人車,都是同樣的道理。

相比今天最大的那八個科技公司,現在這些創業公司的商業模式複雜的多。

即使是即將上市、狀況最好的 Airbnb,也無法象微軟、蘋果那樣,靠著一個業務就上市。Airbnb 在短租市場站穩腳跟之後,又宣佈要做旅行目的地體驗,還收購公司來做奢華獨家、做自己的支付,請麥肯錫 (McKinsey) 來幫忙研究長租市場。

只解決一個問題的創業公司,現在很難走到最後。要解決更多問題,就需要更多的錢。競爭對手也都不缺錢,打敗競爭對手更困難了,這些已經很大的科技創業公司已經陷入了競爭的循環。

美團和點評合併以後壟斷了中國的團購市場,但是這個市場已經不夠賺錢了。靠著外賣,美團又和阿里巴巴、百度正面對上了。中國市場的外賣大戰已經持續了至少三年時間。

最近阿里巴巴和螞蟻金服又向餓了麼投資了 10 億美元,美團點評在這個市場的燒錢也不太可能停下來。

全球都是如此,軟銀的投資也不例外。一方面,亞馬遜向印度分公司投入 50 億美元,軟銀投資的一系列印度電商被壓得喘不過氣來。另一方面,軟銀自己投資了東南亞、印度、南美、中國的叫車公司。美國的 Lyft 也得到了汽車企業和海外資本的支持。這些公司使得 Uber 沒法獨占任何市場,走向盈利。

所有這些變化都是已經做了不少年、帳面規模已經很大的科技公司,還需要更多時間、更多錢才有可能進入正常運轉,成為下一個 Google 或者騰訊。

而這些變化的出現本身,也和資本的推動脫不開關係。不管最後是不是可以有效地把錢投出去,軟銀設立的千億基金,迎合的正是這樣的新世界。現在已經很難說,究竟是公司決定了資本,還是資本在推動公司了。

《好奇心日報》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)