1

投資

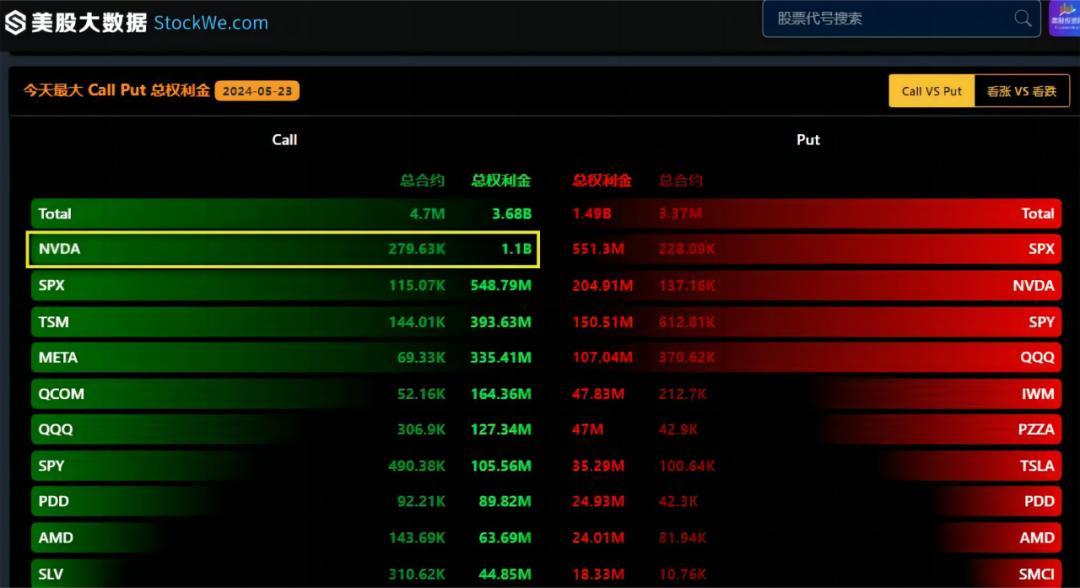

5 月 23 日週四根據美股大數據 StockWe.com 統計,整個市場的總權利金達到了 36.8 億美元,而輝達(NVIDIA, NVDA-US)一家就占據了其中的三分之一,也就是高達 11 億美元。

這一數字不僅凸顯了輝達在市場上的重要性和影響力,也反映出機構投資者對輝達未來表現的強烈信心。

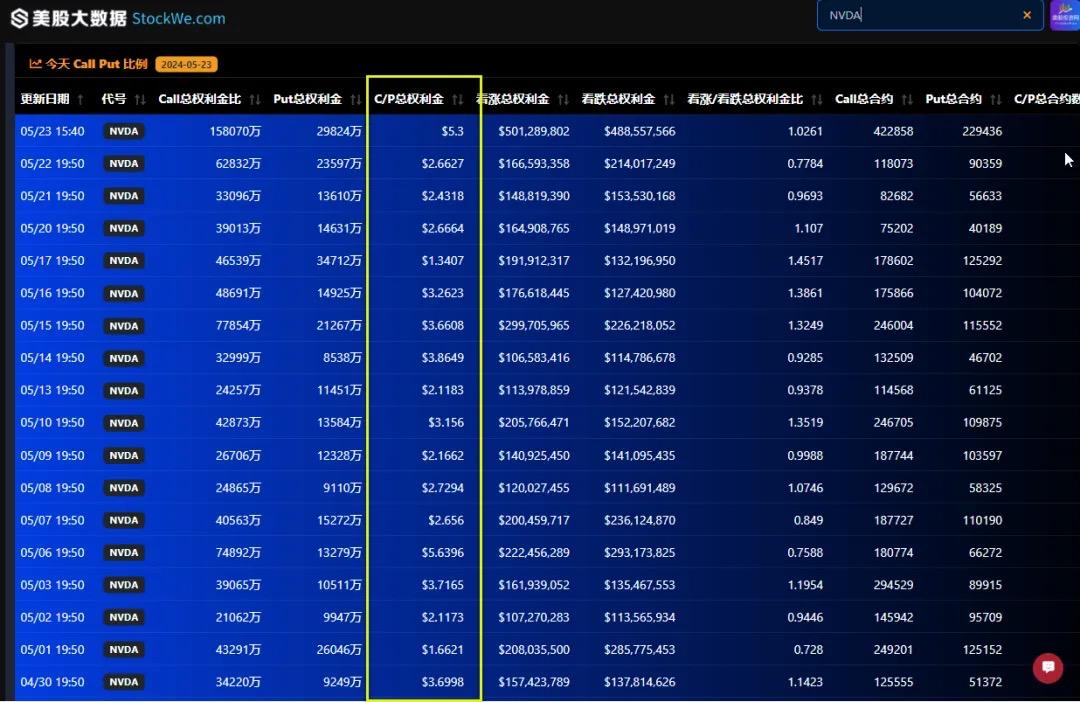

然後我們再看每日輝達機構的期權大單統計,Call 和 Put 的比例,Call 是 Put 的 2 倍之多,這就是為什麼我們敢大膽在影片裡面預測堅定看漲!因為我們知道機構不是傻子,他們買的每一個幾十上百萬美元的一個期權訂單,而且是高風險的期權,股價方向一錯,立即歸零,而且這還不是一個機構的訂單,這是千千萬萬個資深機構交易員,同時買在看漲的方向。

而在 5 月 24 日,有機構交易員進行了價值 12 億美元的熊市看漲期權差價交易 (Bear Call Spread),交易者通過賣出一個看漲期權,行權價 880 美元,同時買入另一個行權價更高的看漲期權來建立價差,行權價 950 美元,這是一種 「信用 」價差,因此交易者的收益不會超過交易部位的凈權利金。他們的潛在損失以執行價格的差異為上限。當輝達下降時,熊市看漲期權差價就會獲利。

現在輝達股價已經到了 1,069 美元,這意味著那些之前購買的看漲期權(Call)的投資者們現在可以以更高的價格賣出他們的股票,從而獲得利潤。由於股價上漲,這些看漲期權變得非常有價值。

因此,很多投資者可能會選擇將他們的看漲期權「滾動」到更高的價格,也就是說,他們可能會賣出目前的看漲期權,然後購買更高執行價格的新看漲期權。這樣做可以讓他們繼續持有股票的上漲潛力,同時鎖定一部分利潤。

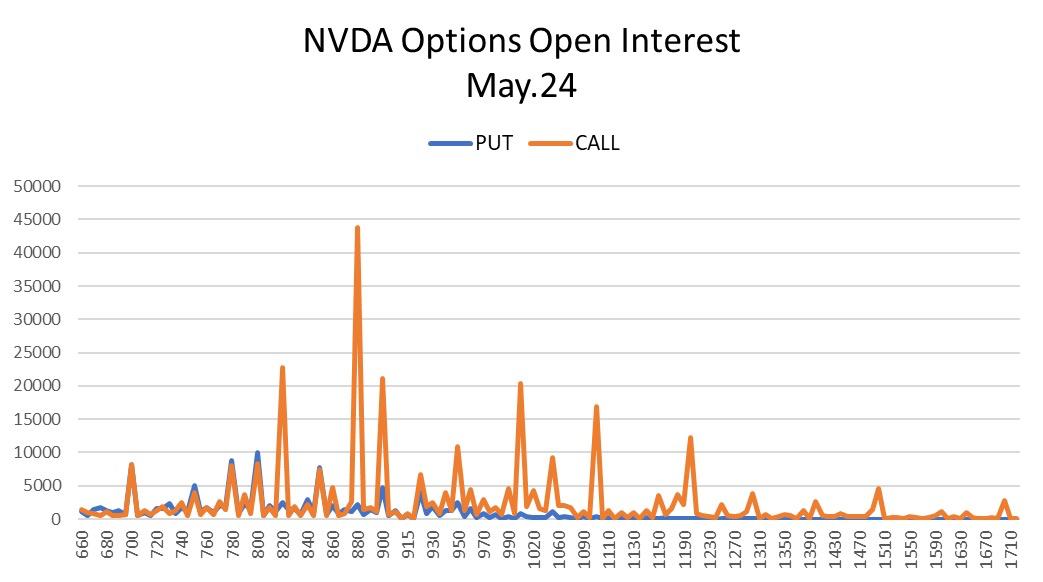

從 6 月份到期的期權來看,看漲期權的未平倉合約數量(OI,Open Interest)遠遠大於看跌期權(Put)。這表明市場上有更多的人看好輝達的股價會繼續上漲,而不是下跌。簡單來說,就是大家都認為輝達的股票會漲得更高,而不是跌下來。

本周輝達財報,美股投資網分析認為把華爾街的兩個關鍵憂慮:空窗期和持續性 一掃而光!這是輝達股價扶搖直上直破 1,000 的關鍵!當然華爾街機構在其中發揮的助力不可謂不大。在AI賣鏟人發布財報的短短一天之內,各大投行發布的最新研究報告令人目不暇接。

匯豐銀行(HSBC Holdings plc, HSBA-UK)強調市場對輝達的估值仍有提升空間,而花旗則對輝達 Blackwell 產品的順利過渡表示樂觀,並上調了其目標股價。摩根史坦利更是對輝達未來的業務成長和獲利前景表達了強烈的信心。

關於空窗期,隨著 Blackwell 投入生產,一些投資者擔心輝達可能會面臨銷售「空檔期」:部分客戶會選擇等待 Blackwell、棄購 Hopper。針對此種擔憂,黃仁勳在電話會中強調,Blackwell 可以「向下兼容」Hopper 的架構系統。這意味著,客戶無需「苦苦等待」Blackwell 出貨,早買 Hopper 早享受,後續想再過渡到 Blackwell 也會很「絲滑」。更何況,Blackwell 晶片本身的進展也絲毫不慢, Q2 就會出貨, Q3 逐步放量,並預計今年就會帶來大量收入。

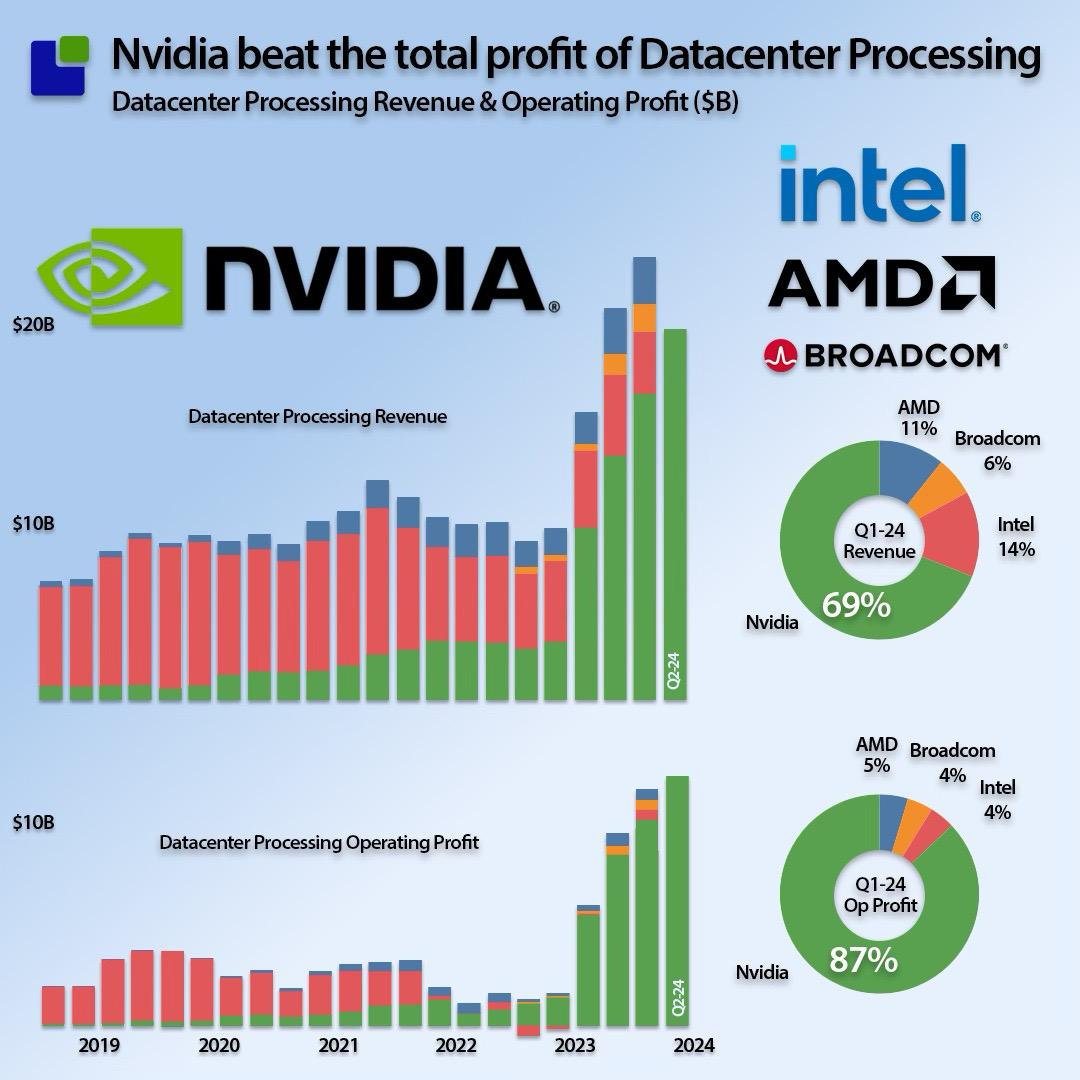

關於持續性,匯豐在最新的分析報告中指出,公司管理層對未來需求預期也較為樂觀,而在 NVL 伺服器架構以及 GB200 的技術優勢下, 2026 財年成長也有保證,數據中心收入將達到 1,790 億美元,比市場預期的 1,300 億美元高出 38% 。

數據中心成長:預計在 2025 財年,數據中心的主要成長將源自 H100 。 H200 預計將在年後半段開始貢獻成長,輝達計劃從 2025 財年第二季度開始交付。值得注意的是,輝達的數據中心業務從 2024 財年第二季度開始加速成長,因此,投資者不應假設未來幾個季度將保持類似的成長率。

AI 參數規模成長:分析預測輝達數據中心業務的最佳方法是估計 AI 參數規模的成長。例如,ChatGPT- 2 使用了 15 億個參數,而ChatGPT- 3 利用了 1,750 億個參數。雖然 ChatGPT- 4 的確切規模尚不清楚,但據傳聞其擁有 1.76 兆個參數,比ChatGPT- 3 大 10 倍。由於 Blackwell 架構的訓練速度最多可比 H100 快 4 倍,AI參數的成長可能將GPU市場擴大至目前規模的 2.5 倍。輝達在 2024 財年從數據中心業務中獲得了 470 億美元的收入,因此,在短期內該公司達到 1,100 億美元以上的年度數據中心收入是相當合理的。

遊戲和專業可視化:雖然這些市場的成長速度不及數據中心快,但遊戲和可視化領域對加速器的需求持續成長。根據 Grand View Research 的預測,遊戲市場將在 2023 年至 2030 年間以 13.4% 的年覆合成長率成長。因此,預計該業務將在短期內成長 15% ,然後逐漸放緩至 10% 。

汽車晶片:對於輝達來說,汽車晶片業務規模相對較小,在 2024 財年僅實現了 11 億美元的收入。我預測他們的汽車業務將與整體市場成長保持在 10% 至 15% 的年成長率。

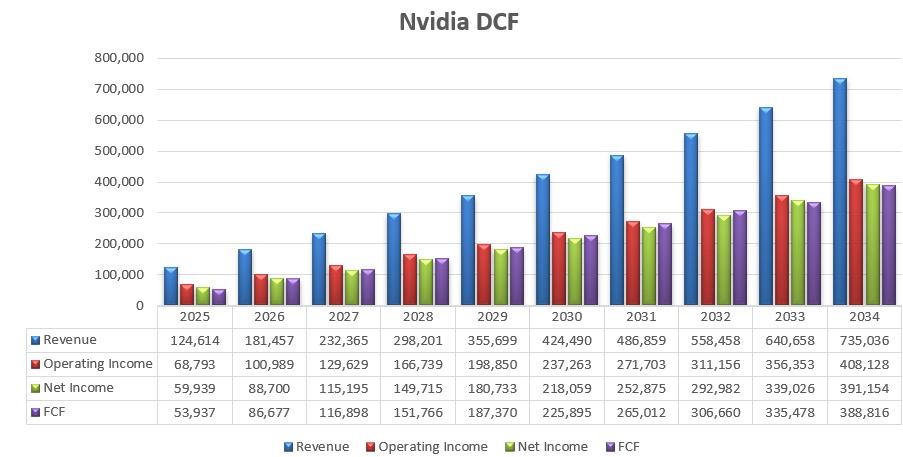

綜上所述,預測輝達在 2025 財年將實現 105% 的收入成長,然後未來開始放緩至 15% 。

預計輝達的主要利潤率擴張將來自營運杠桿效應和業務結構的轉變。隨著數據中心業務的成長速度預計將遠超其他業務板塊,數據中心業務收入比重的提高可能會進一步擴大公司的毛利率和凈利潤率。鑒於 AI 對高端 GPU 加速器的需求,數據中心業務往往能夠帶來更高的利潤率。

此外,輝達的研發和銷售、一般及行證開支也將從營運杠桿效應中受益,預計快速的收入成長將為公司的研發和銷售、一般及管理費用帶來約 20 個基點的營運杠桿效應。

最後,輝達基於股票的薪酬(SBC)占總營收的比重在過去兩年中持續下降,從 2023 財年的 10% 降至 2024 財年的 5.8% 。預計這一趨勢在未來將會持續,從而在報告基礎上為利潤率的擴張做出貢獻。

基於這些假設,輝達的貼現現金流 DCF 為此圖:

然後再通過調整凈利潤、加上折舊和攤銷(D&A)、考慮營運資本變動以及凈借款額,我計算出股權自由現金流(FCFE)。

根據以下假設計算出的權益成本為 17% :無風險利率為 4.5% (美國 10 年期國債報酬率)、貝塔系數為 1.88 (標準偏差)、股權風險溢價為 7% 。將所有未來的 FCFE 折現後,一年期目標股價為每股 1,310 美元。

上週才剛敲響美債警鐘,摩根大通(JPMorgan, JPM-US)CEO Jamie Dimon就美國經濟又再發出警告。作為美國最大銀行掌舵人,有著「華爾街一哥」 之稱的 Dimon 最新觀點表示,美國經濟硬著陸的可能性不容忽視,滯脹將是最糟糕的結果。滯脹指的是在高通(Qualcomm, QCOM-US)膨環境中,經濟成長放緩且失業率上升的情況。

Dimon 強調,儘管美國經濟最終能夠度過難關,但滯脹、高利率和經濟衰退將導致企業利潤下降,消費者信心也已因通膨和疫情帶來的額外資金減少而顯著降低。

投資管理公司 DoubleLine Capital 的執行長 Jeffrey Gundlach 對美國經濟前景持更為悲觀的看法。他預測,美國經濟最快將在今年內出現衰退,利率上升給消費者和企業帶來了巨大壓力。岡德拉克指出,信用卡拖欠率上升和零售銷售數據疲軟,表明經濟萎縮的風險比通膨反彈更為迫切。他建.議投資者遠離公司債市場中風險最高的部分,如 CCC 級公司債和私募信貸投資,預計公司債違約率將激增。

在這樣的經濟背景下,反映實體經濟狀況的道指在週四出現了超過 1.5% 的單日跌幅,創下自 2023 年 3 月矽谷銀行(SVB Financial Group, SIVB-US)危機以來的最大單日跌幅。這一顯著下挫反映了市場對未來經濟狀況的深切擔憂。儘管週五美股三大指數普遍反彈,但道指的反彈幅度卻相對微弱,這進一步表明投資者對經濟前景的擔憂依然存在,市場信心依舊脆弱。

在 2 月,美股投資網預測亞馬遜(Amazon, AMZN-US)有望成為道指的成分股,並且也展望了輝達可能成為道指成分股的前景。事實上,亞馬遜確實在 2 月 21 日的成分股調整中被納入道指。

然而,由於當時輝達未進行拆股,未能滿足進入道指的條件,因此未被納入。不過,隨著輝達在 6 月 7 日完成拆股,如果道指在 6 月 22 日的「四巫日」之前進行權重調整,輝達有很大可能被納入道指。

此外,有傳言稱輝達很有可能取代英特爾(Intel, INTC-US)成為新的道指權重股。過去一年多,道指因為沒有包含輝達,在表現上大幅落後於納斯達克指數。道瓊的管理層已經開始考慮這一問題。

道指是世界上最古老的股指之一,自 1896 年編制以來,包含了 30 只總部在美國的藍籌股。它通常被視為代表美國經濟狀況的重要指標,更新頻率相對較高。

道指成分股的入選標準包括擁有良好聲譽、展現持續成長,並引起大量投資者關注。產業代表性也是一個重要的參考維度。作為全球領先的晶片巨頭,輝達顯然符合這些標準。

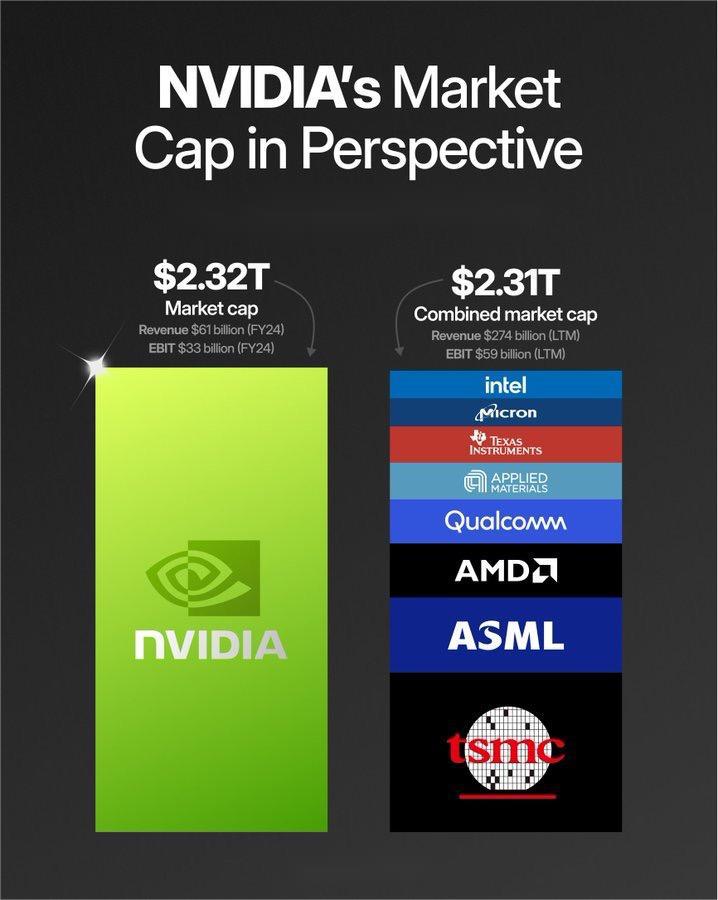

在輝達發布財報前,數據顯示,英特爾、美光、德州儀器(Texas Instruments, TXN-US)、應用材料、高通、AMD(Advanced Micro Devices, AMD-US)、ASML和台積電這些半導體產業的重量級公司加在一起,總市值也不過是 2.31 兆美元。而輝達僅憑一己之力,市值就已經達到了 2.32 兆美元!

拆股的好處不用多說,最直接的就是提高股票流動性、吸引更多投資者,這相當於是公司傳遞積極訊號——認為自己的股價仍有不小的上漲潛力。

在 6 月 7 日至 6 月 22 日期間,儘管多頭部位有所減持,但不建議投資者放空輝達。

原因在於, 6 月 22 日是「四巫日」,而在此之前輝達隨時可能被宣布為道指成分股。尤其是在 6 月 14 日那個週五收盤前,成分股調整的宣布往往在這一時間點進行,屆時輝達正式進入道指的可能性極大。

目前美股的上漲空間在大幅地取決於這一輪由輝達引領的 AI 浪潮的持續時間。從短期趨勢來看,至少在 6 月 22 日「四巫日」之前,股指仍有維持在高位的動能。因此,投資者可以保持樂觀,布局一些尚在低位的 AI 股,只要輝達能持續上漲,這些公司也有望逐步補漲。

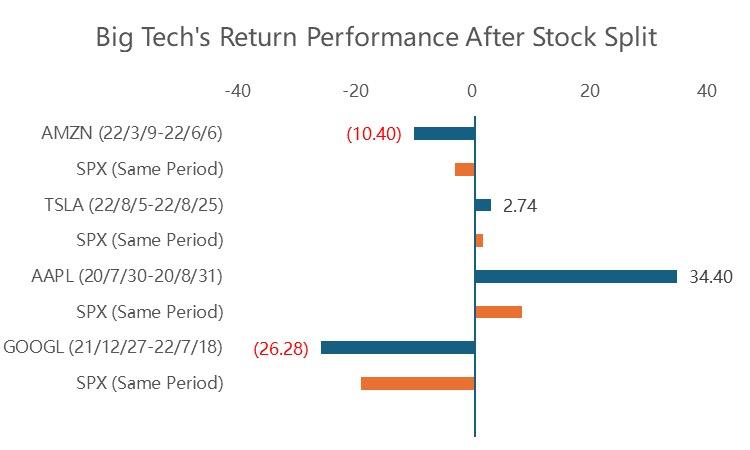

不過我們美股投資網需要指出的是這次 NVDA 拆股,和上次以及 TSLA、AZMN、AAPL 等巨頭在市值約 1 兆美元時進行的股票拆分不同,NVDA 此次拆股是在市值高達 2.5 兆美元的情況下進行的。

在前幾次巨頭拆股的案例中,市值的顯著成長往往伴隨著市場炒作,從而推動股價在拆股後實現 30% 至 50% 的上漲。

然而,對於 NVDA 而言,市值已經處於較高水平,期望其在目前市值基礎上再實現 30% 至 50% 的成長,所需的資金量將是前幾次巨頭拆股所需資金的 5 至 10 倍。這一資金規模的龐大,這無疑給市場帶來了巨大的壓力。

如果未來一周內 NVDA 繼續受到市場炒作,其股價持續上漲,那麽可能出現的情況是,整個市場中僅有 NVDA 一家公司的股價在上漲,而其他公司的股票則面臨下跌的風險。這種單邊的市場動態不僅會對投資者造成困擾,還可能導致整個市場的指數出現下跌。

從長遠來看,如果 NVDA 在拆股後出現補跌,這將對市場造成進一步的影響。因此,投資者需要對 NVDA 拆股後的市場表現保持謹慎,並密切關注其對整個股市的潛在影響。

《36氪》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!