1

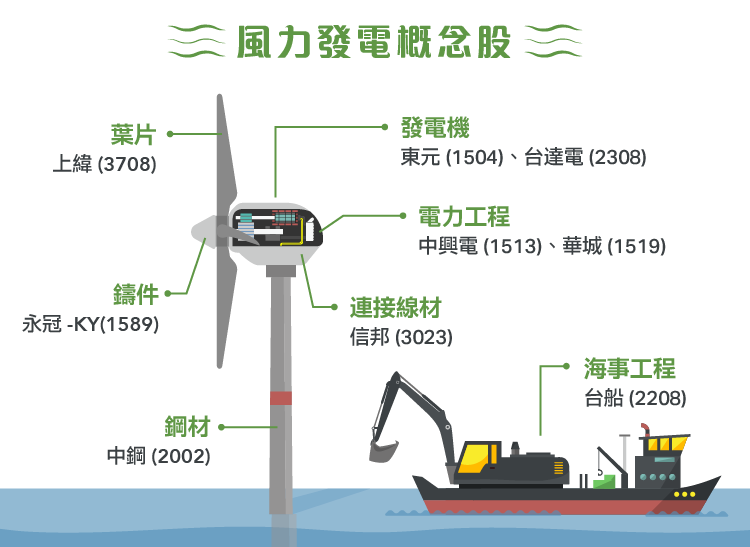

產業

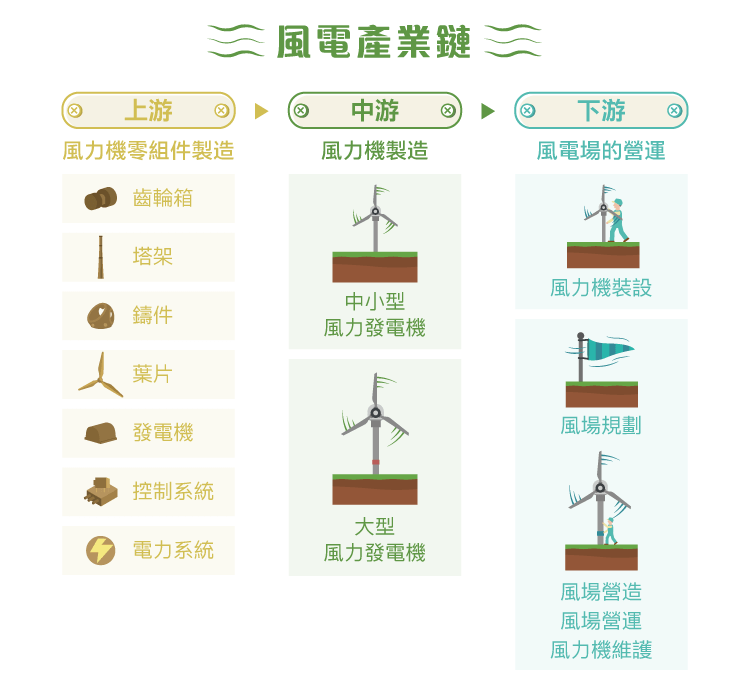

-01.png)

上緯企業於 1992 年成立,專業製造特用化學及綠能樹脂材料,爾後投入耐蝕樹脂與複合材料領域。設有多座廠房,分別位於南投、上海、天津、江蘇碳纖複材、江蘇澳洋新廠等,積極發展碳纖維複合材料、風電葉片合膜膠以及離岸風力發電設施等。

2016 年,上緯企業改組為上緯投控,並將旗下公司劃分為新材料、新能源開發及電業三種事業體,進行了營運策略的改革,所創立的「SWANCOR」也成為全球知名品牌,並成為全球第二大及亞洲第一大之乙烯基酯樹脂廠商。

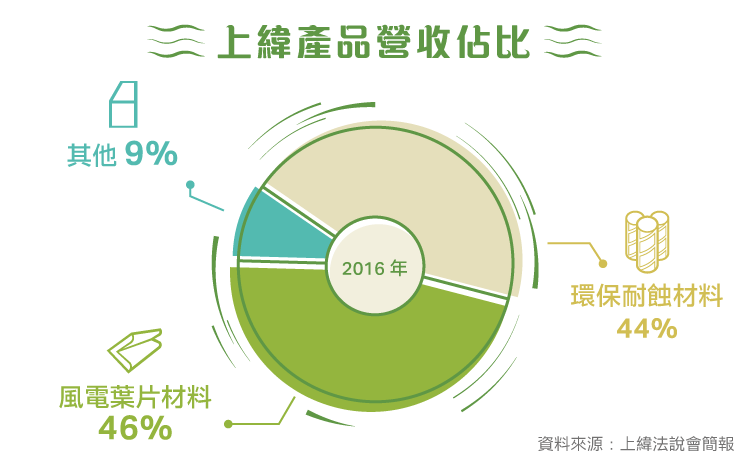

上緯的核心技術著重在高性能工業防蝕及高強度輕量化複合材料樹脂研發及生產,是台灣生產廠商中唯一可提供完整產品線的公司。

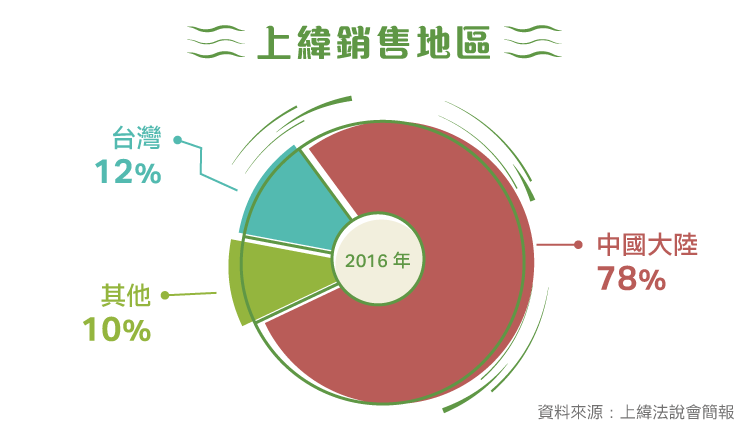

上緯主要市場為中國大陸,但 2016 年受到中國棄風計畫、金風改變原料評級政策及同業價格競爭影響,與 2015 年相比,對中國大陸營收下降將近 60 % ,國際營收也有下降:環保耐蝕材料方面,受到原物料價格下降,客戶進而殺價影響,產品 ASP 下降,且出貨對象中的中東市場由於競爭激烈,毛利偏低,上緯因而捨棄此方面的訂單,造成環保耐蝕材料營收下降;風電葉片樹脂方面,受到金風規定 56 米及 56 米以上葉片不允許使用 B 級樹脂,而上緯的風電葉片樹脂評級一直為 B 級,造成屬於金風供應商的上緯風電葉片樹脂出貨比率由 2015 年的 50 % 將至 2016 年的 20 % 左右,而產品 ASP 又因原物料下跌而調降,在此部分營收相較於 2015 年大幅下降了將近 60 % 。

另外,上緯也持續投入新產品與新材料之開發。上緯江蘇新廠聚焦環保耐蝕材料,預計於 2017 年第 2 季開始量產;另外,碳纖複材新廠於 2016 年 4 月落成,初期主力產品為預浸布 (為熱熔型環氧樹脂,具重量輕、極佳的機械強度、耐熱並抗腐蝕等特性,可用於汽機車工 業、船用、運動器材等) ,中期則加上熱塑型板材與風電葉片碳纖大樑,長期將跨入車用部品領域,以上短期而言還處於研發階段,營收貢獻無顯著表現。而風電葉片所用之合模膠,為葉片最關鍵材料,用量約為基體樹脂的 10 %,在原料中屬於毛利較高的部分,上緯目前已有少量出貨,未來將持續成長。

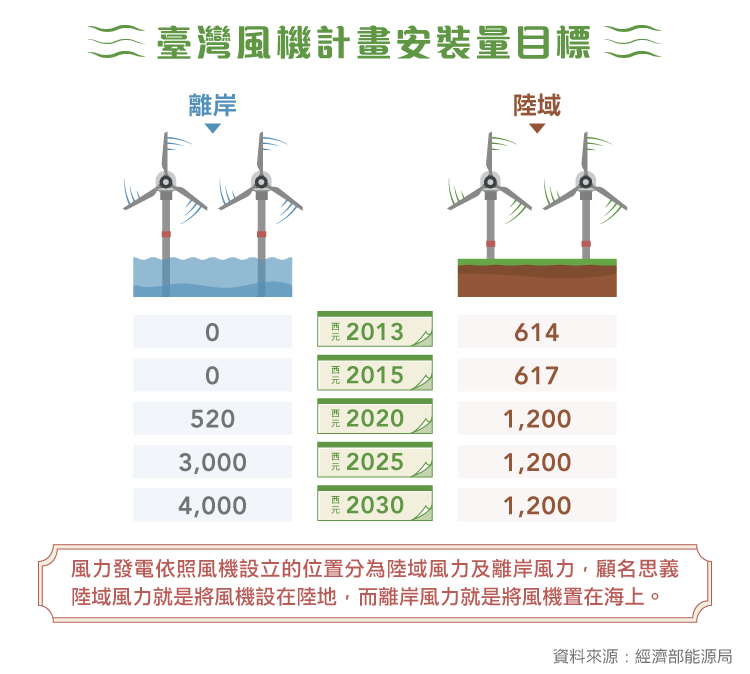

台灣能源局也推出千架海陸風力機計畫,目 於 2030 年裝設千架風力發電機,並以離岸風力發電為未來主流。上緯於 2015 年 初規劃投入 8.55 億設立「海洋風力發電股份有限公司」、投入 2 億設立「上緯新能源」做為風場開發商,由於資金需求龐大,因此目前公司仍在積極與投資人洽談中;而上緯新能源方面,開發風場完成後將向電業公司收取開發成功費,預計為總投資金額 205 億的 4~7 %,並依開發階段逐月向電業公司收取管理費,開拓新的營收來源。

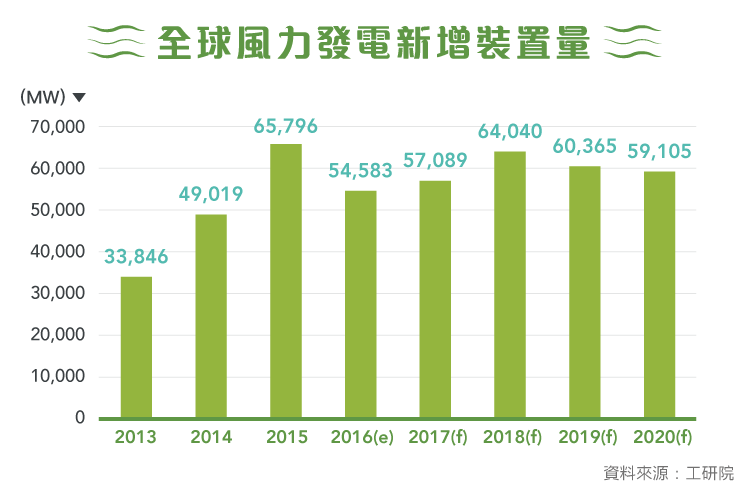

根據丹麥市場研究機構 MAKE Consulting 統計, 2015 年風力發電度數為 8966 億度,佔全球電力供給的 3.5% ,風力發電已逐漸成為主要的發電方式之一。風力發電產業相比於其他產業,目前仍是由政府主導:價格補貼制度用以吸引廠商發展風電,並非完全由市場機制決定。 2015 年風力發電新增裝置量為 65,796 MW,較 2014 年成長了 22 % ,主要因中國廠商預期政府電力收購制度 (Feed-in Tariff,FIT) 的補貼價將會減少, 造成中國廠商趕緊安裝了 30,753 MW,佔了全球的 48.6%。

2016年由於德國離岸風電額外補貼截止,加上英國處於第二輪 (Round 2) 與第三輪 (Round 3) 離岸風電區塊開發計畫交界點,因此安裝量皆會下降,且美國延長風電稅賦 5 年之優惠措施,對於 2020 年以前美國風電市場形成重大利多,但廠商便漸緩安裝,市場規模將明顯受到影響。預期 2016 年風力發電新增裝置量相比於 2015 年會有明顯下滑。

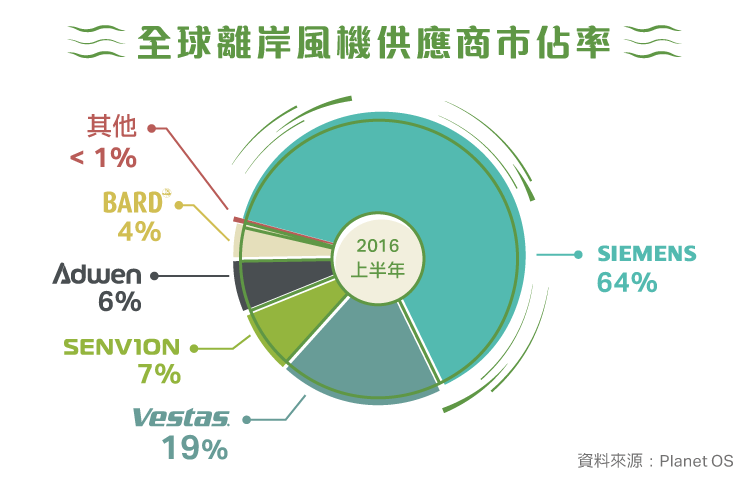

近年來,離岸風電成為發展主流。目前屬於發展初期,市場規模小,但未來成長空間很大。2015 年離岸風電新安裝量為 3.4 GW ,累積總安裝量為 12 GW ,與陸域風電相比而言規模相差很大。離岸風電集中於歐洲,超過 91 % 的離岸風電裝置於此,剩餘 9 % 大部分在中國。Siemens 是全世界第一的離岸風機製造商,在 2015 年時共裝了 2.6 GW, 2016 又進一步拿下諸多訂單,全球市佔率也成長至 64% ,位居龍頭。長期來看,離岸風電將成為風電市場的主要動能,值得關注。

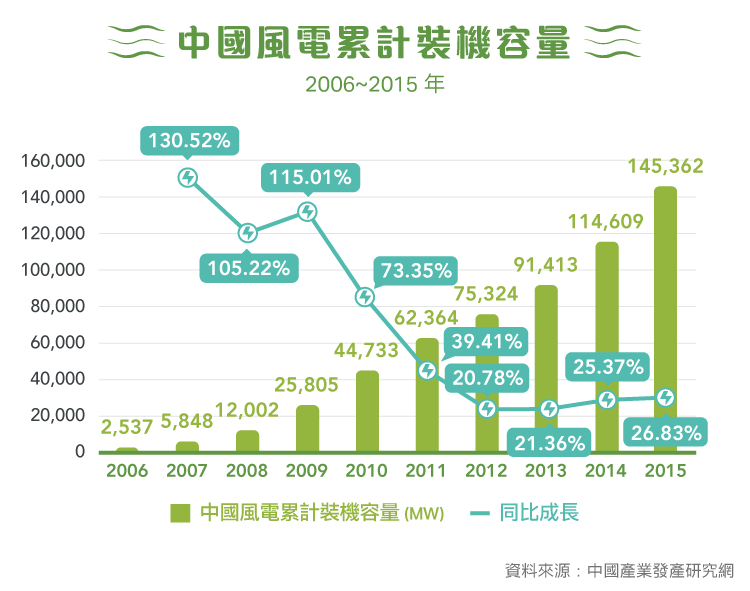

根據 2014 年 6 月中國國務院印發「能源發展戰略行動計劃 (2014 – 2020 年) 」,到 2020 年,中國風電總裝機容量將達到 2 億 KW ,其中離岸風電裝機容量達 3000 萬 KW ,年發電量達 3900 億千瓦時,風電發電量在全部發電量中的比重將超過 5 % 。 2007 – 2015 年,中國累積風電裝機容量從 5848 MW 增長到 145000 MW。而從 2012 – 2015 年,累積風電裝機容量保持平穩增長,基本維持 20 – 25 % 增長比例,中國儼然已成全球風電行業最大的市場,未來幾年將保持相對穩定的增長。

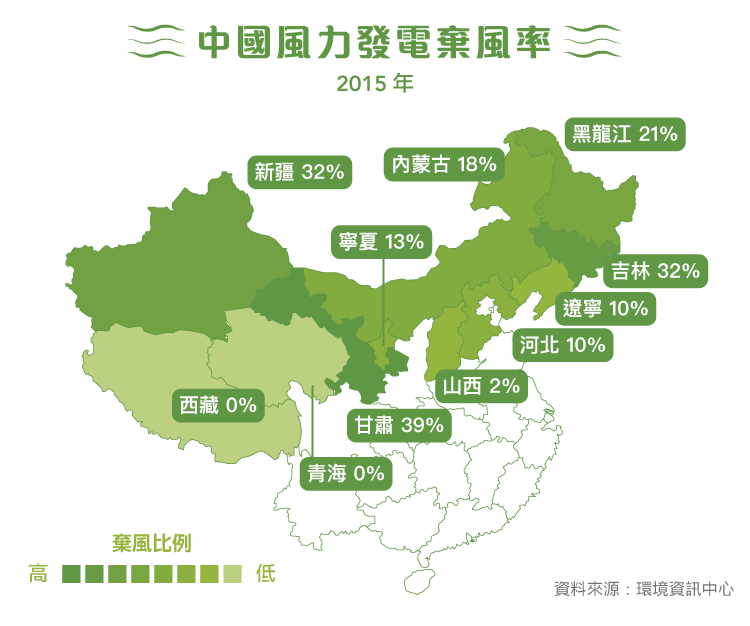

根據中國風能協會 (CWEA) 資料顯示,截止到2014年底,全國風能項目總投資額超過993億人民幣,位列所有能源投資之首在巨額投資和政策支持的推動下,中國已經成為全球最大的風力發電國。但是,近來中國卻產生嚴重的「棄風」現象:許多建置好的風力發電廠,卻被棄置不用,造成極其嚴重的浪費。主要原因有二:地方政府袒護舊有的火力發電廠,對風電廠有著不平等的待遇、中國超級電網建設速度緩慢,面臨有電卻送不出去的窘境。 2015 年中國搶裝風力發電廠,也讓棄風率達到了歷史新高 15 % 。十三五能源規劃除了期望能將棄風率控制在 5 % 以內,也希望能透過低壓電網將風電就近消納。

新能源產業是台灣政府推動的產業之一,吸引許多廠商投入競爭,台電未來 15 年將投入 4,000 億元發展再生能源,其中近八成經費將投入在離岸風機建設,以 5MW 風機計算,台灣發展離岸風電擁有 800 支的規模市場,吸引許多國內外廠商投入競爭。目前的風力發電仍是以陸域為主,要發展離岸風電,一來有著工程的技術要求較高,以及設置成本偏高的門檻,但是相較陸地,海上空間廣闊,而且能讓風機運作滿載的時間較長,因此較適合地小、西邊海域大陸棚較淺的台灣發展。

高性能工業環保耐蝕材料已廣泛應用於石化、電子、光電等行業之污染防治工程,以提高製程效率及降低污染排放。重視環境保護的國家如美國、加拿大及歐洲各國等,也在國際法規中對於工業污染排放的標準設定,採取日趨嚴格的標準,導致各國產生廠商必須提升製程效率及減少廢棄物之產生,以便符合國際環境法規之要求,免於遭受抵制,環保耐蝕材料市場隨著全球對於環保之重視而擴大。

自有品牌「SWANCOR」為全球知名品牌,擁有客戶忠誠度,使上緯成為全球第二大及亞洲第一大之乙烯基酯樹脂廠商。

風電市場潛力龐大,上緯擁有風電葉片技術,目前也與政府合作進行離岸風電計畫,若發展良好有待繼續追蹤。

環保耐蝕材料市場為寡占市場,前幾大廠商瓜分了近全球 60 % 的市佔率,上緯在此市場中還是算是新進廠商,市佔率並不高。

金風為上緯一大客戶,如同上述,金風是否會將上緯的風電葉片樹脂調升等級,還是未知數,對上緯未來營收勢必會有所影響。

目前千架海陸風力機計畫第一階段 2 座示範風機裝置容量 8MW 已安裝完成,後續將持續進行測試、試運轉、取得電業執照等步驟,若進入商轉,根據訂定合約,每度電價 5.7405 元,且維持 20 年,將成為新的營收來源。

上緯預計在 2019 年底完成第二階段 30 座風機、120MW 的風場設置,目前則在進行環評前期工作與地質勘探中,未來合約電價同樣為 20 年長約。 期望能透過這些機會,順勢走入國際,成為全球風電大廠。

資料來源

§本網站個股介紹僅就公司在產業趨勢中的機會、年報及新聞的整理,真正的公司評價仍需從總體經濟、財務資訊或公司經營等全方面著手,本整理所提供的資訊僅供參考,也無任何推介買賣之意,所有資訊仍應以資料來源公告為準。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

快時尚退燒搶佔機能新商機_-.png)

電競硬體後進者_-.png)

全球CMOS影像感測器的領導廠商.png)