1

兩大營收成長動能_-.png)

產業

上一回我們談到霹靂(8450-TW)這間公司的 IP 發展方式,了解公司如何經營布袋戲文化;而在戲偶下,公司的財務表現又是如何呢?

霹靂的營收來源包含劇集發行、商品銷售、授權、系統及廣告與其他收入四種,而在 2014 年時還有認列展覽收入,來自於霹靂在華山文創園區舉辦的布袋戲藝術大展,讓該年度的營收比重跟其他年度有較大區別。

先從總營收來看,雖然每年營收有波動,但整體來說霹靂營收穩定,從 2013 年到 2018 年間的年複合成長率為 3%,考量到布袋戲市場較為小眾且面臨盜版威脅,已經可以說是不錯的成績了。

劇集發行是霹靂的主要營收來源,在 2013 年到 2018 年間都佔總營收五成以上,通過全家(5903-TW)、統一(1216-TW)等超商通路販售,每週五發行兩章新章節。目前霹靂一次都只推出一個劇集系列,而有鑒於目前布袋戲市場規模較小,霹靂同時經營兩個劇集的機會並不高,因此這塊的營收增減主要會跟觀看人數變化相關,未來霹靂拓展國外市場後,有可能帶動觀看人數提高並使營收成長。

在 2013 年到 2018 年間,劇集發行的營收僅在 2016 年出現過成長率 21% 的情況,其餘年度都是負成長,2016 年這塊業務營收的成長其實在 2015 年就能看出端倪,當時霹靂將過去歷代的重要角色加入新影集的劇情中,吸引舊粉絲回鍋觀看,而第四季開始與日本合作推出《東離劍遊記》也吸引新觀眾加入,2017 年與 2018 年營收減少則是受到線上盜版衝擊。

商品銷售包含公仔與其他周邊產品,營收比重均保持在 15% 以上,雖然直觀上會猜測當劇集營收增加代表人氣變高,購買周邊的人數也會變多,因此這兩種業務的營收應該維持同向變化。

但實際上營收並沒有反映這點,商品銷售在 2014 年及 2015 年分別成長 21% 與 5% 後,2016 年與 2018 年都是負成長。2016 年劇集營收的成長並未帶動商品銷售,可能是因為 2016 年劇集成長是依賴舊角色,而老粉絲們早就購足了舊角色的周邊,再次購買的意願較低;另外盜版也是一個影響因素,霹靂可能有新觀眾通過盜版途徑看影集再購買正版周邊,因此讓商品與劇集營收不同步。

系統與廣告的營收來自「霹靂電視台」及其廣告,營收較穩定。授權收入則是指霹靂將 IP 授權給其他廠商使用,近年來較常發生的是授權給遊戲開發商,使得授權收入的營收成長較高,佔總營收的比重從 2013 年的 4% 提高到 2018 年的 12%,未來將隨著授權中國遊戲量增加而成長。

展覽活動的營收並非每年都有認列,2018 年適逢經典角色素還真推出的 30 週年,霹靂舉辦一系列活動,包含《霹靂藝術科幻特展》,預期能貢獻展覽營收。一般來說展覽並不會貢獻高額獲利,反而因為籌備成本高,能不虧損已經是不錯的表現,因此投資人在看到霹靂將舉辦展覽時,千萬別直接認為是利多消息。

總體來說,霹靂的營收變化主要跟劇集營收相關,授權收入成長性較高但比重仍低,而其他業務則缺乏明顯變化動能,因布袋戲在台灣市場已進入飽和階段,讀者們應關注霹靂在海外的表現來判斷是否有成長機會。

布袋戲是台灣特有文化,這點在霹靂的營收地區非常明顯,在 2013 年到 2018 年間內銷都佔總營收的 90% 以上,然而台灣市場已飽和這點也相當明顯,內銷營收在 2014 年雖然有超過 13% 的成長,但後續三年都是低成長或是衰退。

另一方面外銷則有高速成長,從 2013 年時幾乎沒有外銷收入到 2017 年時外銷佔總營收 10%,主要動能為霹靂與日本合作的《東離劍遊記》以及積極進入的中國市場,在筆者撰寫時霹靂尚未公布 2018 年的外銷數據,但鑑於《東離劍遊記 2》的推出,可預期外銷比重應該有進一步提高。

對於霹靂來說跟日本的合作案是外銷的重點,中國市場對於布袋戲內容中的武俠、詩詞文化熟悉度較高,而日本則不,同時日本有豐富的輸出二次元文化的經驗,當霹靂在日本獲得成功時,未來可能借助這次的經驗去推向歐美國家,帶動營收增長,因此未來外銷佔總營收比重持續提高是相當有可能的。

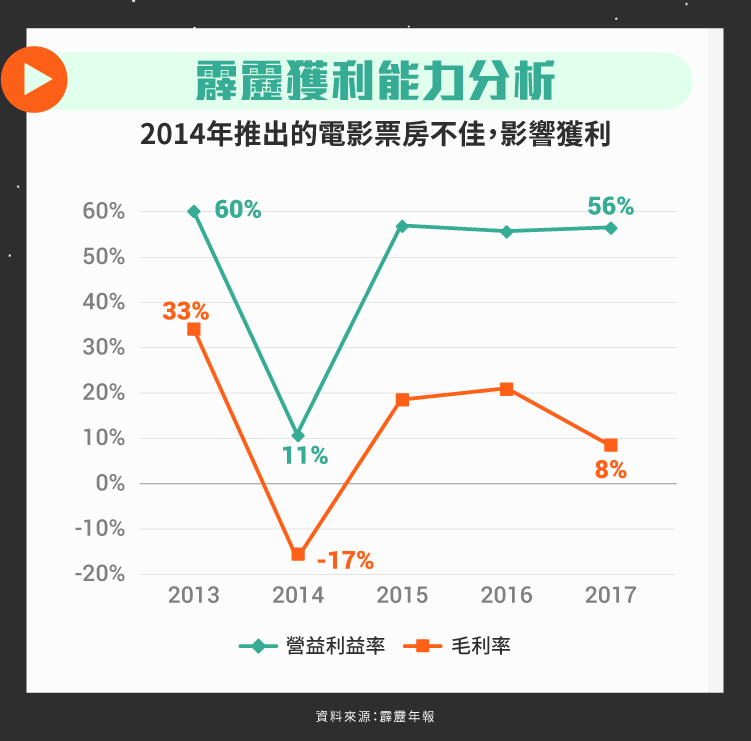

從歷史趨勢來看霹靂的獲利能力並不亮眼,而且波動極大,但其實是許多突發事件造成的,從霹靂本業來看毛利率相對穩定,2015 到 2017 年的毛利率也都維持在 56% 左右,2018 年也有 49%,在布袋戲業務成熟的情況下,我認為毛利率出現劇烈變化的機會並不大,應能維持在 50% 以上。

2014 年時公司的毛利率從前一年度的 60% 掉到 11%,原因是霹靂子公司「偶動漫娛樂」推出的 3D 動畫電影《奇人密碼:古羅布之謎》票房不佳,花了 3.5 億元卻僅有兩千萬票房,最後霹靂認列 2.8 億元的存貨跌價損失,讓毛利率大幅減少。

2017 年時毛利率持平,但營業費用大幅增加讓營業利益率衰退,其中主要是銷售與管理費用提高,可能是跟公司投入資金在推動新劇集有關,當年度公司推出《東離劍遊記 2》,是公司宣傳重點。

2018 年時雖然公司的營業費用有減少,但毛利率下滑讓營業利益率降低,可能原因是高毛利的劇集營收比重降低,而商品銷售的比重反而從 2017 年的 16% 提高到 2018 年的 19%,另外 2018 年有認列展覽營收也會對毛利率有負面影響。

最後看到霹靂的 EPS,我們可以發現 2014 年及 2017 年是兩個關鍵的年度,如同前面提過的,2014 年 EPS 大幅降低的原因為 3D 電影的失敗,而 2017 年除了營業費用變高以外,最關鍵的是業外損失,當年度霹靂認列了約五千萬的外匯損失,而子公司認列四千九百萬的資產減損,導致當年度 EPS 僅 0.09 元。

布袋戲從廟口的掌中戲發展出影集、各種周邊、授權等商業形式,近年更走出台灣並嘗試製作電影,然而精彩的發展史並沒有帶出同樣亮眼的財務數據,歷史告訴我們的是市場的飽和以及成長動能的缺乏,投資人不能看過劇情就被吸引住了,也要靜下心來閱讀財報才行。

資料來源:霹靂歷年年報

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)