1

投資

John Huber

John Huber

我上週在費城的一個投資會議上做了一個演講,在那我討論了我的整體投資方法,以及我認為投資者可以獲得優勢的三種類型投資方式 (我將在以後的文章中分享投影片) 。 我通常不參加這些活動,但偶爾參加是很有趣的,因為我遇見幾個 Sabre Capital 客戶,他們跟我生意上的其他朋友一樣住在 NYC / NJ / Philly 地區。其中一個朋友告訴我他正在研究的一個項目,他正在測試一些可能對股票價格有重大影響的關鍵基本變數。 這讓我在晚上一直思考某個對股價有影響的變數 (與他的研究無關) ,這個變數我認為隨著時間的推移,對價值有著巨大的影響。

我一直認為,學習成功的企業是一個有價值的事情。 我理解成功者的倖存者偏誤會有一些缺點,這個想法可能是對於 Good to Great 和 The Outsiders 這兩本好書的嚴厲批評。不過我認為,這兩本都是出色的書,因為我還是認為學習成功企業的故事總是有

換句話說,接納倖存者偏誤的風險是值得的。我寧願冒著這種可能有偏誤的風險,來學習這些成功企業中有用的東西。

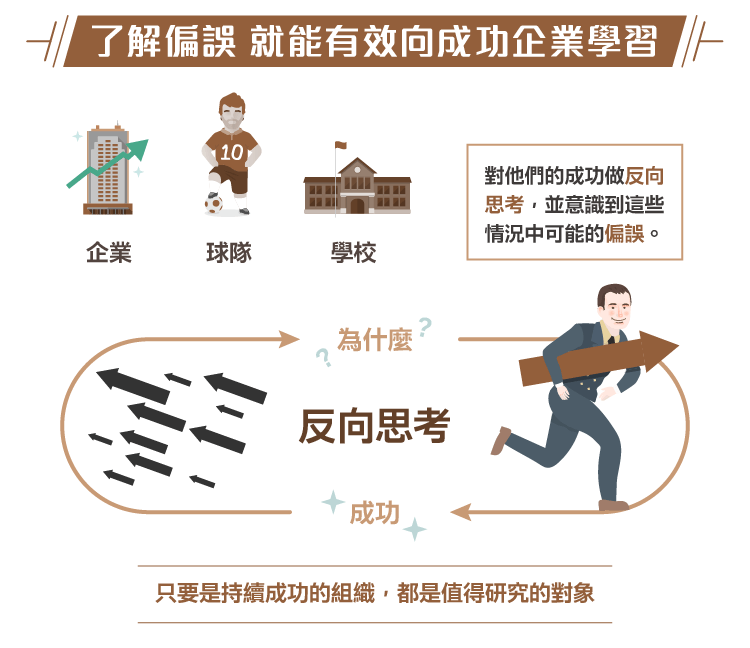

我在以前的評論中用過這個例子:各種職業球隊之所以研究新英格蘭愛國者隊或聖安東尼奧馬刺隊的成功是有原因的。馬刺隊和愛國者相同,總是位於排名中的前段班,即使別的團隊有新球員加入,馬刺和愛國者隊總是能比那些擁有閃耀球星的隊伍贏得更多的獎盃。

我認為,持續成功的組織是值得研究的 (企業,球隊,學校或任何其他組織) 。 關鍵在於,你要試圖對他們的成功做反向思考,同時意識到分析這些情況時可能發生的一些偏誤。我認為反向思考是有可能做到的。我也認為,做這些案例研究的回報將大大超過得出一些不相關的結論或者偏誤結論的風險。閱讀有關偉大企業的各種優勢時,這些優勢會隨著時間的推移而累積,就像是複利一樣。

所以,了解偏誤 (後見之明,生存等等) 存在哪些風險是很好的,但這些偏誤不應該限制你嘗試學習一件事情或一個人成功的原因。

How I Built This 是一個 NPR 的新的廣播節目,而且它策劃得非常好。第一集他們採訪了薩拉·布萊克利 (Sara Blakely) ,你可以在這個節目看到,為什麼有時偉大的企業會被許多人形容為缺乏“競爭優勢”或“護城河”的原因。Spanx 真的沒有什麼成功的產品。一般理性的專家會說,它真的沒有什麼成功的機會。唯獨一點,那就是 Spanx 是由布萊克利創建這件事,布萊克利是一個充滿活力,希望能使公司取得成功的企業家。 我強烈建議大家聽看看這個廣播節目以及其他採訪。

我花了很多時間思考影響企業長期成功的因素,我認為由創辦人經營的公司,不論公開上市或是私人企業,往往對企業有巨大的無形影響,這對公司的成功是一個關鍵因素。這種無形的影響,源自於創辦人的動機並非往往只是單純為了賺錢。這是一個讓人難以想像的驅動力,對公司的擁有者來說也是非常寶貴的。

根據廣播節目,布萊克利面對過許多投資公司意圖擁有 Spanx 的部分股權。這些投資公司會問她的“退場策略”是什麼,但她從來沒有想過這個問題,她從沒想過要考慮賣出她的公司,從這些有錢人打電話來訊問的對話中,她意識到很多企業開始經營的動機是打算有一天賣掉它們。

即使在今天,她仍 100% 持有自己的公司,這對一個獲得極大成功的公司來說是很難能可貴的。

布萊克利對公司的願景,專注執行其商業模式,以及她每天的熱情建立起了這間公司 ,這些東西都不會出現在她公司的財務報表上。但所有這些事情都對財報產生了非常有意義的影響,並且是組成公司價值的關鍵。

像 Under Armour、星巴克(Starbucks, SBUX-US) (Starbucks) 、阿里巴巴(Alibaba, BABA-US) 、臉書(Facebook, FB-US) 、Workday、亞馬遜(Amazon, AMZN-US) 、Google 和 Atlassian 等許多大公司的創始人也都瘋狂地專注在如何服務他們的客戶,以及思考會影響他們公司價值十幾年或二十年的戰略 。

蒙格 (Charlie Munger) 曾談到很多關於獎勵制度的事情。他曾經說過,他覺得自己比所有人都更了解獎勵制度,但他還是低估了獎勵制度的力量。

我們通常想到獎勵制度就會想到金錢。人們顯然是由金錢所驅動,並且會依此調整他們的工作習慣,以最大化自己的賺錢能力。獎勵制度通常旨在嘗試並鼓勵某些行為,以最大化公司的長期價值。其它時候,採取獎勵制度反而會鼓勵短期行為 (可能與長期價值增加不一致) ,例如市佔率,收入成長,EBITDA 等。但是你可以確定的是,企業高層通常會透過獎勵制度來讓自己的荷包賺更多錢。

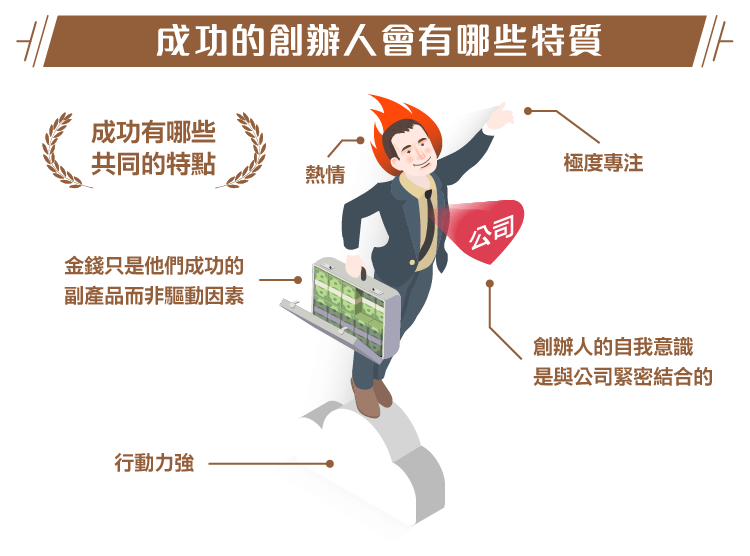

有一種形式的獎勵制度,它是超越金錢的。有些人可能認為這是陳腔濫調,但我相信熱情絕對是有價值的。一些運動員有這樣的特質,某些音樂家有,一些商人也有。當你在評估各行各業最成功的人,你也會發現這一點。 我研究了很多這些人,雖然他們中許多人肯定是受到金錢所驅動,但我認為這樣的人不多。這些人都有很強的競爭精神,他們一般都願意日復一日的建立自己想要的東西。他們的動機主要是過程本身,而不是最終的結果。

我認為,雖然很難早期辨識出這種特質,但這是很值得思考的事,因為我認為它非常有價值但卻往往被大家低估。

上面提到的所有公司都在競爭激烈的業務中競爭 (老實說,哪個業務不競爭呢?) 。 所有這些公司理論上來說,應該都無法有他們現在擁有的能力,但這些公司共同的特點是,他們都是由熱情、長期極度專注和行動力強的人領導。 他們有一個非常重要的無形優勢,就是管理者對於經營的熱情,而不僅是關心金錢。Sears Roebuck 應該沒有機會贏過 Sam Walton。但最終,Walton 的動力和執行力才是比一切都更重要的成敗關鍵。

許多企業都佔據了創辦人的個人生活。創辦人的自我意識和公司緊密相關。金錢是他們成功的副產品,但不是驅動因素。在許多情況下,金錢甚至不是他們的主要動機。我通過各種傳記和訪談,了解到這些人的共同點是他們都喜歡他們正在做的事情,他們對這個過程更感興趣,他們絕對為他們的工作而活。

要與這類型的人競爭非常困難,對於無關聯的公司經營者,儘管他們有一部分的股權,但卻很難與這些創辦人有同樣的投入程度。

將賭注放在那些已經“贏”的創辦人身上

不過有更多由創辦人領導的公司還是走向失敗,他們中的許多人有同樣的熱情而且也很認真。可惜熱情和認真並不能保證成功。然而只要一成功了,這些創辦人往往是非常難“叛變”的人。我認為,在許多情況下它是一個寶貴的競爭優勢。

再一次說明,這不是一個由科學或數據導向的分析。這只是我自己研究這些公司的觀察,近期我對這些公司的想法和研究速度更是加快了。

無論是後見之名或倖存者偏誤,我認為仍然值得研究成功的組織,就如同一個球隊應該繼續嘗試找尋愛國者和馬刺隊如何運作的線索。這樣的研究雖然不保證會帶來類似的成功,但對我來說,嘗試研究最成功的團隊沒有任何損失。同時,我也能從中學到更多的知識,當我們在進行日復一日的投資時,這也是我們一項重要的知識累積。(編譯/John)

《Base Hit Investing》授權轉載

John Huber

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)

打破CEO神話-四項成功領導者的關鍵特質_-.png)