1

商品期貨基本面分析:供需平衡表_-.png)

投資

分析公司的競爭格局,不但要看目前的市場佔有率分佈,還要預測市場佔有率的變化,雖然大部分產業都在走向集中,但在不同產業,CR3 (Concentration Rate 的縮寫,為集中度。同一產業中,市佔率排名前 3 名的公司的市佔率之總和)的佔比相差很大,同樣是龍頭老大,終局的市場佔有率是 30%、50% 還是 80%,對確定性和估值的影響巨大。

一家企業最終的市場佔有率,與企業所採用的競爭策略相關,但更與這個產業或產品本身的特徵有關。藥物研發的市場集中度和龍頭穩定性天生低於醫療器械,休閒食品市場不會有永恆的霸主,網路產業從分散到壟斷只要幾年。有一些產業永遠是分散的市場,龍大再努力也突破不了 10%,有一些產業天生是壟斷的市場,很容易出現巨頭,有些產業巨頭 20 年一換,有些產業巨頭已經坐了百年江山。

男怕入錯行,企業命運的一部分代碼就寫在產品或產業的基因中,所以,競爭格局分析的上半部分,我想從產品天然屬性的角度,探討競爭格局形成的內在規律。

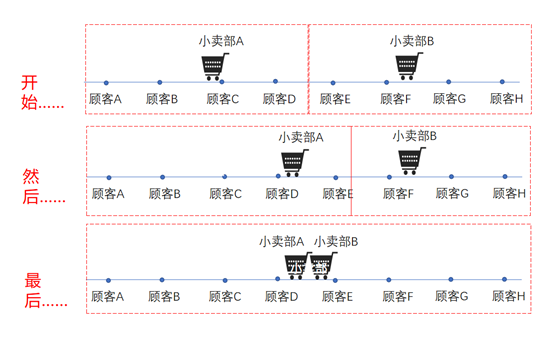

下面這個典型模型,很多人應該看過,它解釋的是,為什麼以前一個城市的大部分商店都擠在市中心,而不是散布在城市的各區域。假設一個小鎮只有一條街,居民都是沿街居住,街上原來有一個小賣部 A 。因為位置靠東,西邊的居民不方便,於是有人開了一個小賣部 B ,剛好平分整條街,導緻小賣部 A 的生意流失了一半。於是小賣部 A 搬到了街中心的位置,小賣部 B 的生意自然就下降了,於是小賣部 B 也搬到街中心,跟小賣部 A 靠在一起。

此時,誰也搶不了誰的市場佔有率,誰也無法更進一步,這就是經濟學上的 “ 均衡狀態 ” ,即使兩邊的居民都不方便,一個小型城市最終會在市中心形成商業區。如果我們把 “ 位置 ” 這個維度理解成商品的定位,這就解釋了很多強勢品牌總是定位在 “ 中間位置 ” 的原因,價格不貴不便宜,性能不強不弱,品牌形像不高不低,沒有什麼明顯的優點也沒有什麼明顯的缺點——這些消費者基礎才更廣泛。這個定位的方法,也類似於選舉政治,雖然政黨立場有左右之分,但政治家們都想爭取中間選民,盡量讓自己的立場靠中間。這就是 “ 競爭格局 ” 形成的基本力量——中間定位法則,競爭會讓所有的參與者向 “ 中間位置 ” 靠攏,以爭取覆蓋更多的客戶。

但我們也知道,很多商品並不是這樣的,城市邊緣也有大量的商業體、任何一個類別都有小眾商品,工業品企業也不會只產生同一種性能的產品。回到小鎮的那個案例,要符合這個 “ 中間定位法則 ” ,需要兩個很重要的前提條件:

現實中,除了小鎮小賣部這種極端的例子, “ 單維度、弱屬性 ” 的商品只存在於少數網路產品,比如騰訊( 00700-HK )的社交軟體,只有一個屬性維度,可以跟多少朋友聯繫,且它沒有什麼偏好,只要有企業率先達到 “ 網路效應 ” ,就代表佔據了 “ 中間位置 ” ,就沒有人能與之競爭。大部分產品都是 “ 多維度 ” 或 “ 強屬性 ” ,它們將發生什麼變化呢?

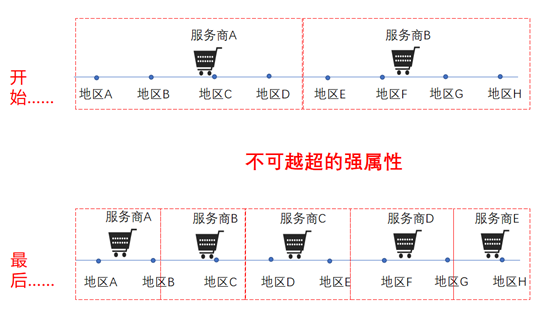

強屬性就是用戶選擇偏好非常強烈的屬性,如果不滿足,就不會購買。如果我們把小鎮放大到國家的範圍,很明顯,居民不可能到另外一個城市的超市去買東西,此時,位置就變成了強屬性。當然,超市本身是標準化的業態,大部分商品在不同城市的需求是無差別的,企業可以通過連鎖經營的方法,把分割的區域變成一個整體的市場,回到前面的 “ 中間定位狀態 ” ,這就是沃爾瑪(Walmart, WMT-US)能做大的原因。

地域強屬性意味著這些產品無法超越地域限制,最典型的是服務。

窗簾與床單,看上去是比較類似的產品,但商品屬性差別巨大。窗簾因為每一家的窗戶大小都不相同,而且需要上門安裝,是一個服務屬性很強的產業,服務成本佔比較高;而床單的規格都是固定的幾種,款式肉眼可見,即買即用,是一個標準化的產品。所以床單的銷售沒有地域性,網路上買的人很多,而窗簾網路上賣家的競爭力不如小區邊上的窗簾店,打個電話老闆娘就親自上門量尺寸安裝,半天搞定,幾年後壞了,只要店還在,隨時可以修。當然,服務如果可以標準化,也可能連鎖,比如洗衣房,關鍵靠設備,人工服務就是收發衣物;但窗簾的丈量和安裝服務相對複雜,很難標準化,最後,床上用品集中度越來越高,窗簾不但沒有品牌,還成為一個極度分散的市場。

服務屬性越強,且無法標準化的商品,最終就會形成一個個的地區市場,被不同的小商家分割。

再如軟體產業,分為標準產品型軟體和需要服務的定制型軟體,前者類似 office、用友金蝶 ERP,可以一份份的買,可以通過經銷商實施,甚至可以雲端化,故而可以出現市佔率很高的大市值企業;後者往往有一定的服務屬性,要提高服務品質,就需要接近客戶,從而地域屬性也成了強屬性。

比如醫院管理軟體,由於醫院經營的特殊性,是產業軟體業中服務屬性最重的領域之一,導致醫療資訊化產業出現 “ 多強各霸一方 ” 的局面,華北的東華和東軟,上海的衛寧,浙江的創業慧康和思創醫惠,西南的久遠銀海,從海外看也是如此,沒有全球化的大市值公司。

還有一些產品,比如以前水泥和啤酒,產品特徵決定了其有一定的銷售半徑(現在不是了),形成地域強屬性,不同區域市場被不同企業分割。有強屬性,且細分過多的產業,市場佔有率容易分散成區域龍頭或幾個細分龍頭上,最終出現寡頭壟斷的可能性較小。接下來看一看多個屬性維度的情況。

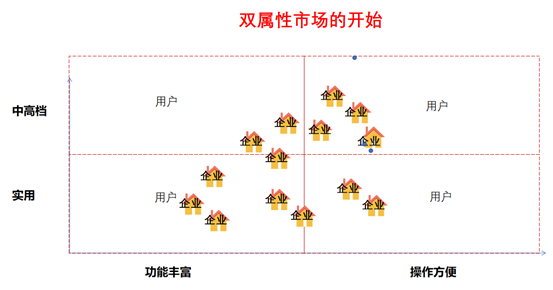

假設一種小家電,消費屬性有兩個維度,一個維度是 “ 功能豐富——操作方便 ” ,有些人喜歡功能豐富,有些人喜歡操作方便,而這兩種特徵是互斥的;第二個維度是性能,有人喜歡 “ 中高檔次 ” 的,有人只要 “ 實用 ” 就行了。這兩個維度就會將消費者分成四個區域,一開始,眾多廠商會各自佔據一塊市場。

隨著競爭的加劇,市場佔有率是否會集中呢?最後頭部廠商比例會有多大呢?這就取決於這兩種消費屬性是弱屬性還是強屬性。假定這個小家電的兩個屬性都是弱屬性,即偏好功能豐富的消費者不會完全抗拒操作簡潔的產品,喜歡中高檔次的消費者,也不在意買低檔的實用產品。

根據前面的 “ 中間定位原則 ” ,大家都會盡量在座標上往中間位置靠攏。再加上商品的雙弱屬性,因為消費者沒有明顯偏好,往往規模的天花板很高,率先佔據中間位置的企業,如果有規模效應,有可能獲得成本、用戶心智、品牌印象、渠道等等優勢,從而變成老大(當然,具體誰能做大,競爭格局無法分析,要看各家的競爭策略,這是另一個話題,留待下一篇分析),最終產業很有可能形成 “ 一超(或雙寡頭)多強 ” 的競爭格局。 “ 一超 ” 定位居中,弱化屬性,佔據了很多的用戶, “ 多強 ” 只有強化屬性,佔據細分市場。

普通白奶是標準消費品,口味單一,對新鮮度、價格,都沒有明顯的偏好,企業做大,完全靠管理能力,最終出現伊利蒙牛雙寡頭,加上一些各霸一方有品牌消費偏好的地區品牌。中國目前的瓶裝水、食用油等也屬於這一類。再看歐美消費成熟的國家,這類沒有選擇偏好的弱屬性商品更多,大部分都變成了商超渠道品牌,比如牛奶、紙巾等。反之,渠道品牌無法覆蓋的商品,至少有一個強屬性。

商品的屬性維度中出現了一個強屬性後,產品就不能往中間走了,因為消費偏好是剛性的,中間狀態意味著 “ 兩不靠 ” ,品牌必須要在這兩個屬性中選擇一個。比如飲料,只要是品牌,品質是弱屬性,消費者一般都不太關注,但功能性通常都是強屬性,比如熱量,選擇低糖零糖飲料的消費者,對普通飲料一般是排斥的;比如咖啡因,如果要提神,那就是紅牛東鵬。單一口味是弱屬性,水蜜桃味還是橙味,消費者偏好不固定,且沒有獨占性,因而無法形成品牌印象;但複雜的口味卻是強屬性的,酸奶、白酒的香型,有品牌獨占性。

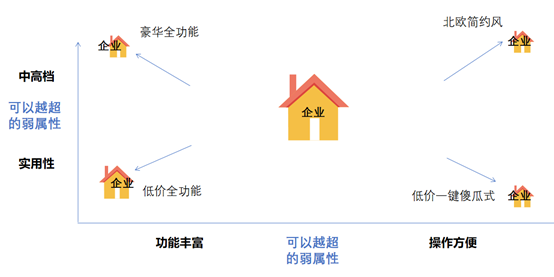

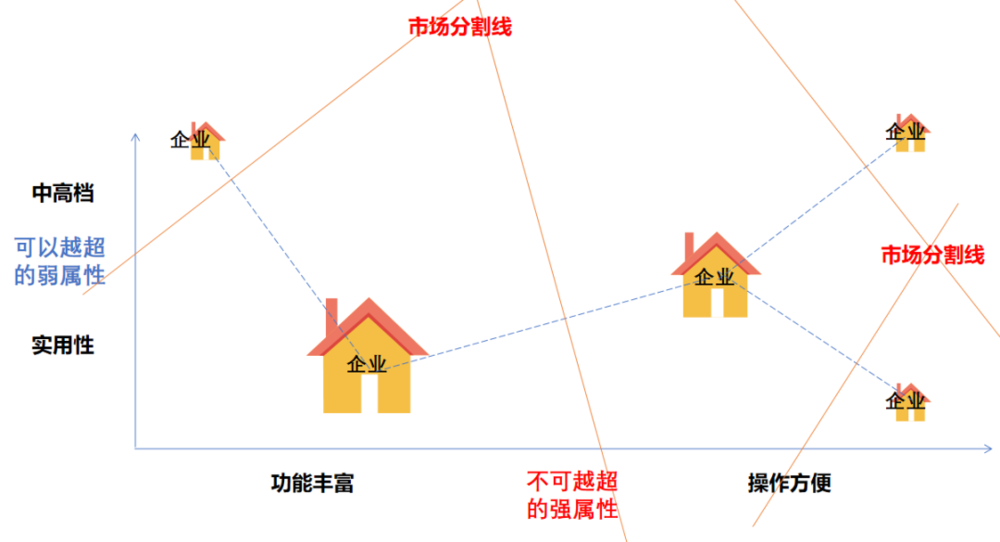

假設上面小家電的兩個屬性中, “ 檔次 ” 是強屬性,即消費者很在意檔次或價格, “ 功能豐富程度 ” 是弱屬性。那麼,經過早期的競爭洗牌中,勝出的廠商通常會在 “ 檔次 ” 維度選擇一個作為定位——或者強調高檔,或者強化實用性,然後在 “ 功能豐富——操作方法 ” 這個維度中,盡可能選擇中間的位置。

比如 “ 企業 A ” 選擇了 “ 實用性 ” ,一旦競爭策略得當,被市場認可,規模迅速擴大,擁有了強大的競爭力。那麼,從產品定位的角度,企業 B 最容易避免激烈競爭的定位就是站在 “ 中高檔 ” 這一邊,並且也在 “ 功能豐富——操作方法 ” 中選擇中間的位置。

競爭勝出的企業,常常是分屬強屬性兩邊的 “ 雙寡頭 ” ,它們核心定位的連線的 “ 垂線 ” ,就是 “ 市場分割線 ” ,而剩下的企業,只能滿足邊緣市場。

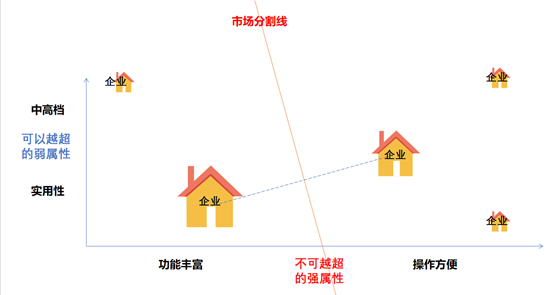

相反,如果 “ 功能豐富程度 ” 是強屬性, “ 檔次 ” 是弱屬性,那麼 “ 雙寡頭 ” 的市場就是按 “ 功能豐富程度 ” 這個屬性進行市場分割。

最經典的定位案例是百事可樂(PepsiCo, PEP-US),把 “ 人群代際 ” 作為強屬性,把自己定位為年輕人的可樂,代表潮流的姿態,從而強行分割了可樂的市場。

前面說過,兩個弱屬性可以形成 “ 一超 ” ,也可能形成雙寡頭,比如伊利蒙牛,格力( 000651-CN )美的;一個強屬性一個弱屬性,也會形成雙寡頭,比如高端手機之前國內的華為和蘋果,海外的三星和蘋果。但這兩種 “ 雙寡頭 ” 是有區別的,後者本質上是兩個細分市場的龍頭,安卓和iOS系統是強屬性,之間的競爭關係比較弱;而前者是同一市場的雙龍頭,競爭關係非常強,伊利蒙牛市場佔有率穩定了那麼長的時間,但一直在打價格戰行銷戰。所以,同樣是雙寡頭,有強屬性的產品,競爭格局往往要好於弱屬性的產品。

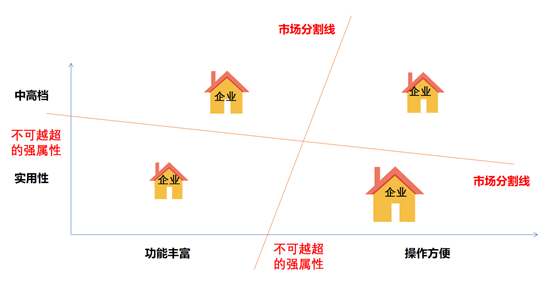

如果兩個屬性都是強屬性,那競爭的結果是四個品牌分據四個象限來分割市場,當然,每一個像限對應的市場規模不同,導致企業最終的市場佔有率不同。

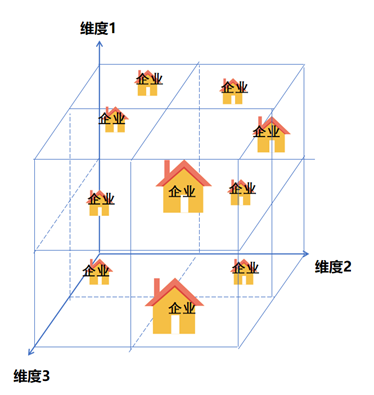

但商品往往不只兩個維度,如果商品的多個維度都是弱屬性,那N維和兩維、一維沒有什麼區別,最終都是要向中間走,但如果出現多個強屬性的維度,那市場可能更加複雜,我們可以想像下面的三維圖形:

強維度越多,市場越容易被細分,產品規模越不容易做大。常溫白奶是標準化產品,所有屬性都是弱屬性,品牌集中度高;低溫酸奶有豐富而複雜的口味,消費偏好差異大,就是強屬性,品牌集中度就低。不過,前面說的都是產品和品牌的概念,並不等同於企業,企業想要做大,還可以通過多產品和多品牌戰略,去佔領不同的市場。

消費品中,功能性通常是強屬性,因為率先提出某一功能的品牌,更容易占領消費者心智,所以整個市場很容易被功能分割成獨立的細分市場,也正是因此,多品牌戰略容易成功的就是注重功能性的洗護化妝品產業。

寶僑(Procter & G A m B le, PG-US)剛剛進入中國市場時,用 “ 飄柔 ” 佔領 “ 去屑 ” 市場,用 “ 潘婷 ” 佔領 “ 柔順髮質 ” 市場,洗護化妝品常用不同的品牌去分割市場,國際化的化妝品集團,旗下常常有幾十個上百個品牌。國內的珀萊雅最早定位為 “ 補水 ” ,之後品類擴張,每進入一個細分品類,就成立一個新品牌。社交屬性也是強屬性,中國的飲料企業想要開發中高端飲料,就喜歡為禮品市場開發新品牌,比如伊利的安慕希,蒙牛的純甄。

總體上而言,除了米油奶等少數基礎消費品,大部分消費品的強屬性維度多,一類產品往往最終會存在多個主要品牌,市場集中度不會太高。而工業品因為只有功能屬性,沒有情感屬性和社交屬性,而且工業品的功能屬性常常只有一兩個維度,非常有可能出現市佔率超過 50% 的真正寡頭。

比如,以 2C 端為主的調味品企業,品牌比例往往受制於消費者差異化的口味,而海天味業以 2 B 端餐飲企業為主,才從激烈的市場佔有率競爭中突破,有了規模優勢後,再回頭攻克 2C 端的市場。

不過,強弱屬性和維度數只能告訴我們未來產品或產業集中度的可能性,想要在競爭初期發現最終可能勝出的一方,還需要知道企業的競爭策略中,哪一些與產業特徵相符,推動了市場佔有率的提升,哪一些是敗筆,反而讓對手的比例提升,這就是競爭格局下半篇的內容。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

第四次零售革命即將來臨-未來藍圖中的三個“I”_-.png)

走過百年歷史的刮鬍刀老店吉列-它的護城河在哪裡-__-.png)