1

投資

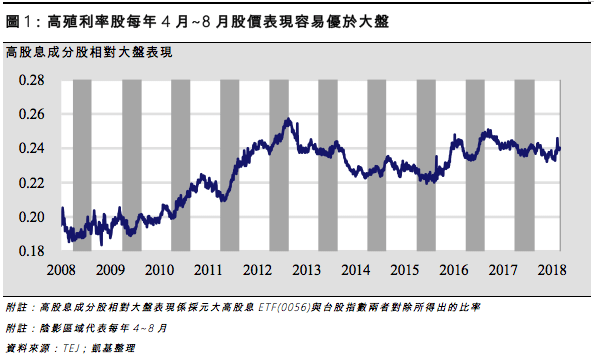

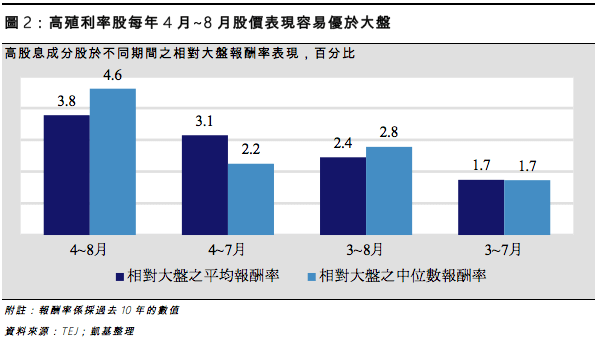

回顧歷史經驗,高殖利率成分股每年 4 月~ 8 月這段期間,股價表現往往容易優於大盤 (如圖 1 與圖 2 ) ,主因上市櫃公司於每年此時陸續召開董事會確認現金股利的發放金額,容易吸引資金提前佈局殖利率相對優渥者。其次,第 2 季台股通常容易進入震盪整理,高殖利率族群的防禦性特質因此獲得發揮。

還有,高現金殖利率股向來是壽險大戶的最愛,伴隨《國際財務報導準則第九號公報 (IFRS 9)》已於今年正式上路,為了降低股價波動對損益表的影響,高現金殖利率股也將成為壽險公司今年增持的標的之一。

我們統計過去 10 年,高殖利率成分股每年 4 月~ 8 月之平均報酬率達 3.4% ,中位數報酬率亦為 3.4% ;相對大盤的平均報酬率則為 3.8% ,相對大盤的中位數報酬率則為 4.6% 。

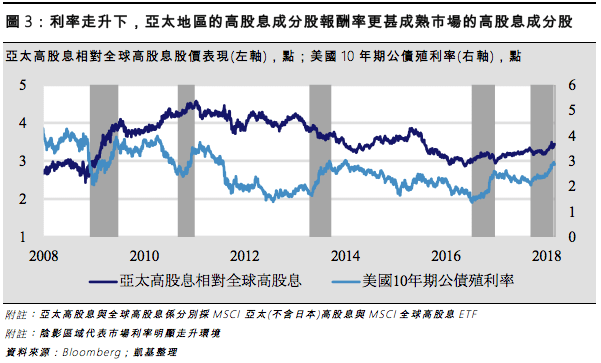

回顧歷史經驗,在美國市場利率走升的環境下,高殖利率成分股亦成為國際資金佈局的重點之一,而亞太地區 (不含日本) 的高股息成分股,更勝成熟市場的高股息成分股 (如圖 3) 。

統計 1994 年以來,亞太地區 (不含日本) 的高股息成分股在升息階段時, 3 個月的平均報酬率達 8.8% ,高於同期間成熟市場高股息成分股之 4.6% 。在利率急遽走升的環境下,通常容易使國際資金撤離風險性資產,而在股債短期同步出現修正下,高殖利率成分股因此容易成為資金避風港。

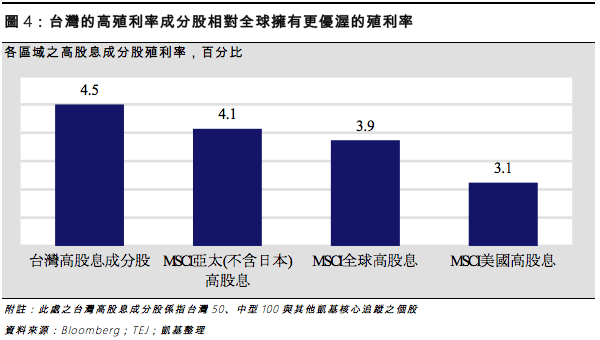

由於台灣有許多的高殖利率成分股,相對於全球的高股息成分股擁有更優渥的殖利率 (如圖 4) ,預估在未來幾個月市場震盪加大,且市場利率走升的環境下,將成為國際資金首選的標的之一。

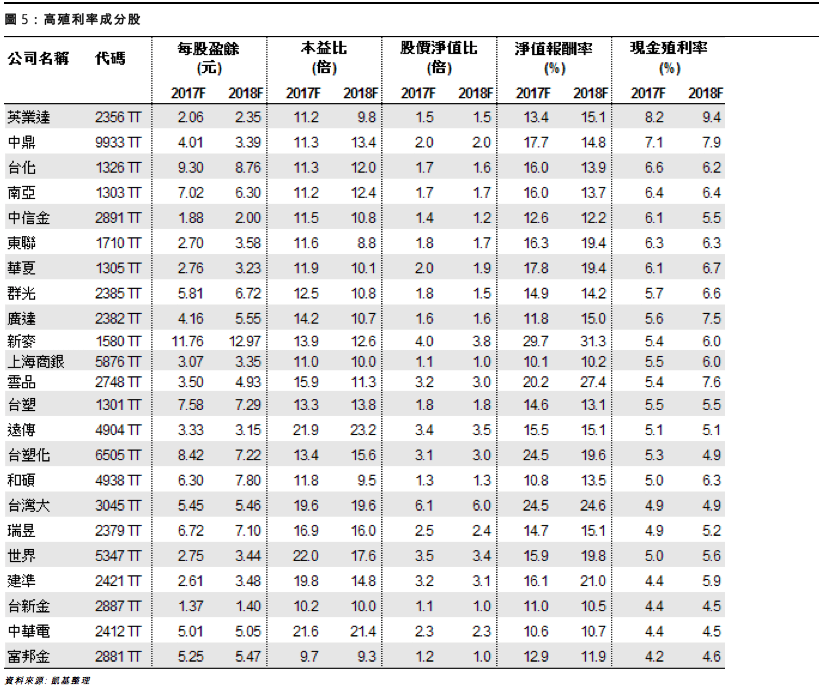

我們根據台灣 50 、中型 100 與其他凱基核心追蹤個股,依據以下條件篩選出一籃子的高股息成分個股 (如圖 5) ,包含: 1. 2017-2018 年殖利率 4% 以上, 2. 2017-2018 年 ROE 達 10% 以上, 3. 扣除產業基本面不佳者。

回顧歷史經驗,高殖利率成分股每年 4 月~ 8 月這段期間股價表現往往容易優於大盤,且相對大盤的平均報酬率達 3.8% 。

除此之外,在美國市場利率走升的環境下,亞太地區 (不含日本) 的高股息成分股,更勝成熟市場的高股息成分股;而台灣有許多的高殖利率成分股,相對於全球高股息成分股,擁有更優渥的殖利率。預估在未來幾個月市場震盪加大,且市場利率走升的環境下,將成為國際資金首選的標的之一。我們篩選出一籃子的高股息成分股,共 23 檔 (圖 5)。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!