1

投資

Joseph

Joseph

媒體上充斥許多關於巴菲特的報導,內容大同小異,所以大多只眼睛掃過不會多加注意,但這篇與眾不同,相當獨特。

這段訪談發生在2010年,被列為機密文件,直到上周才解密。

我將這篇文稿的大意(非翻譯,以自己的理解稍作調整)做了節錄。

美國政府為了調查2007-08年「金融危機」的成因,組成一個10人的「金融危機調查委員會」(Financial Crisis Inquiry Commission),委員們有權可以調閱相關文件或對商業界、學術界、政府官員等相關人士進行訪談蒐證。

授信機構Moody’s(MCO)、Standard & Poor’s、Fitch被指責在2007-2008年期間給予次級房貸等不良金融商品AAA的評價等級,是最後導致金融危機的因素之一。

而巴菲特是Moody’s的大股東,調查委員(Bondi)想了解為何他會投資這家公司,與其對該公司經營管理的涉入程度如何。

這段訪談揭露巴菲特獨特的投資決策過程,內容雖跟他在公開場合講的沒有太大差異,但更加簡單、明確、生動,是一段相當有趣的對話。

證詞長達103頁,但前幾頁中已將他將畢生的投資觀念精華合盤托出。。

這份證詞意外的變成了一份經典的價值投資教材,相當精彩。

BONDI:你和你的研究團隊作了何種實地查核(due diligence )?當你1999年第一次買進Dun and Bradstreet(DNB,Moody’s分拆出來前的母公司),及2000年第二次買進。

BUFFETT:沒有你所謂的研究團隊。所有的投資分析和投資決策都是我一個人幹的,只是一些基本的分析,我沒接觸任何DNB或Moody’s的人。

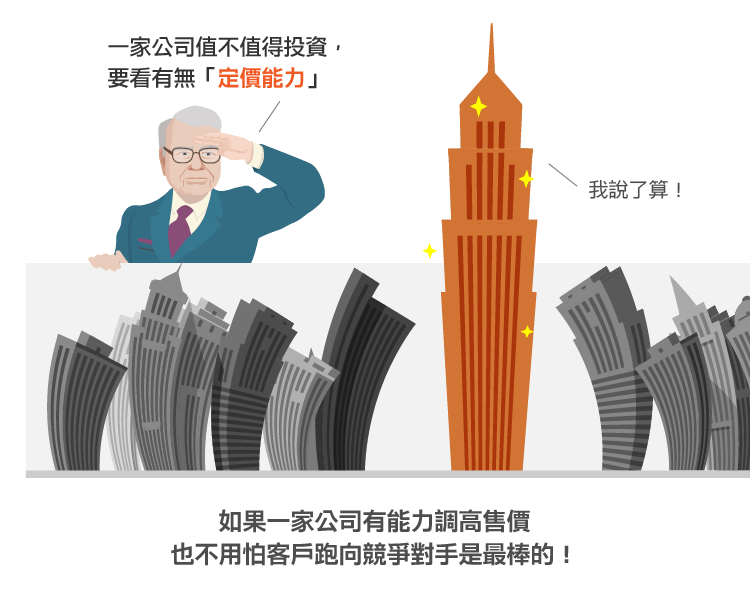

DNB的生意模式很好,Moody’s的更棒。基本上,要不要投資一家公司,最重要的是看他有沒有「訂價能力」(Pricing Power),如果一家公司可以調高售價,但客戶一個也不會跑到競爭對手那裏,這就是個絕佳的生意模式,如果一家公司連調高售價一毛錢,都必須祈禱客戶別跑掉,這種生意就糟透了。兩種公司我都有,非常清楚其中的差異。

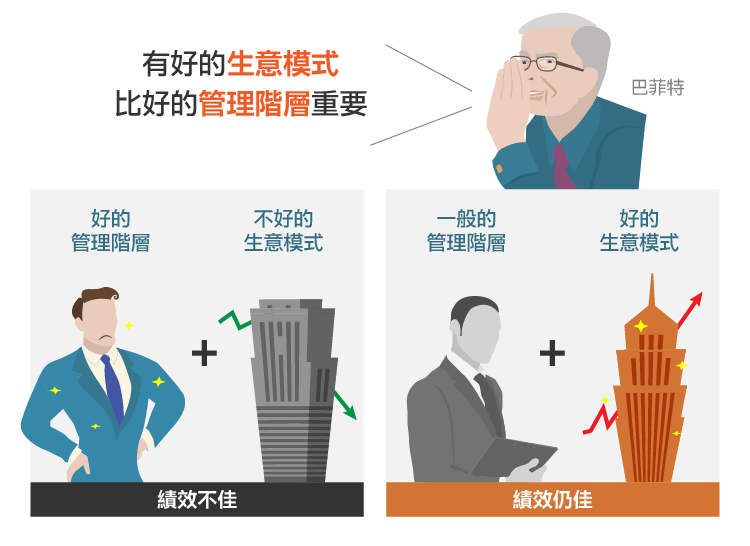

BONDI:你和你的老師葛拉漢都曾提到公司管理階層的重要性,Moondy’s的管理階層有什麼吸引你的地方?

BUFFETT:是的。但我對Moody’s的管理階層毫無所悉,我說過很多次,一個再厲害的主管,經營一個生意模式很爛的公司,最後還是爛公司會獲勝。如果你有一家獨佔市場的報紙或電視台,就算你的白癡外甥也可以經營得很好。一家公司的生意模式如果很好,誰來經營都沒差。

絕佳的公司並不需要很好的管理階層。

公司有「訂價能力」,你根本連辦公室都不用進去。

BONDI:你和Moody’s的董事會或管理階層如何溝通?

BUFFETT:自我有DNB的股票開始,從未到過DNB或Moody’s的辦公司,也未曾主動打電話給他們。他們的CEO和投資人關係部門曾經在road show時順道拜訪我,他們認為這是在經營公司與投資人之間的關係,但我認為這一點都不重要,也從未主動要求會面。

BONDI:董事會成員呢?你有對董事選舉施壓過嗎 ?

BUFFETT:沒有,毫無興趣。

BONDI:你有曾透過任何備忘錄提供該公司任何經營上的方向指導或建議?

BUFFETT:沒有。

BONDI:嗯。

BUFFETT:如果一家公司需要我的指導才能運作,那一開始就不該買他們的股票。

這些跟他平常講的東西沒有不一樣(如果不一樣才有問題),但談話內容並非經過設計的演講或訪問,所以內容相當生動(包括禮貌的糾正調查員的錯誤觀念)。

Joseph

超好賺!

每天都有任務能拿獎勵,快點擊查看!

特斯拉與Solar-City間的秘密-華爾街究竟有多醜陋ai.png)