1

市場

大豆 為世界上最重要的農產品之一,對 中國 而言尤其如此。過去 10 年,中國的年進口量翻了一番,2019/2020 年銷售年度接近 1 億噸(資料來源: 美國農業部),佔亞洲大豆總進口量 1.15 億噸的 87%。 而亞洲大豆進口量則約佔全球大豆貿易量的 70%。

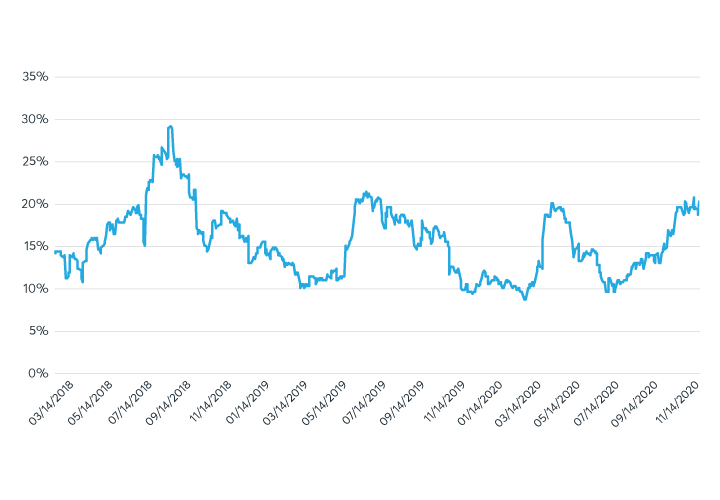

越來越多的亞洲客戶轉向 CBOT 大豆期貨合約來管理價格風險。根據芝商所的數據,2020 年約 10% 的客戶來源於亞太地區,而 2018 年此比例大略為 6%。與其他商品產品相比,大豆期貨的波動性相對較高。圖1 展示近月大豆期貨結算價的 30天歷史年化波幅。數據顯示,2020 年第四季度,大豆期貨的波幅約為 20%,而 6 個月前的波幅大略為 10%。

▲圖1:年化30天歷史波幅 ——大豆期貨

資料來源:芝商所

此等交易和對沖活動大多發生於亞洲交易時段。本文主要探討大豆期貨的流動性在亞洲交易時段內的演變情況,以及此流動性如何降低交易成本。

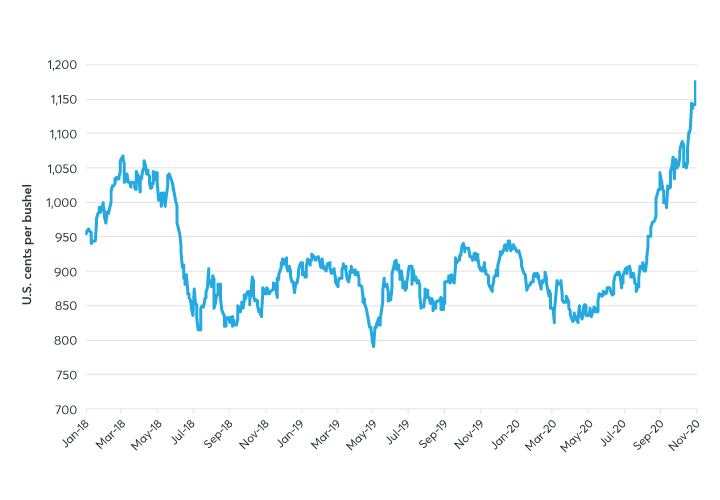

近幾個月來,大豆價格大幅飆升。在期貨市場,即月合約達致近 1,200 美分/蒲式耳的峰值,高於 2020 年初的約 900 美分/蒲式耳。亞洲需求加上拉尼娜等其他因素導致產量下降,被認為是價格上漲的可能原因。

▲圖2:大豆期貨交易價格因需求上升而攀至近1200美元/蒲式耳

資料來源:芝商所

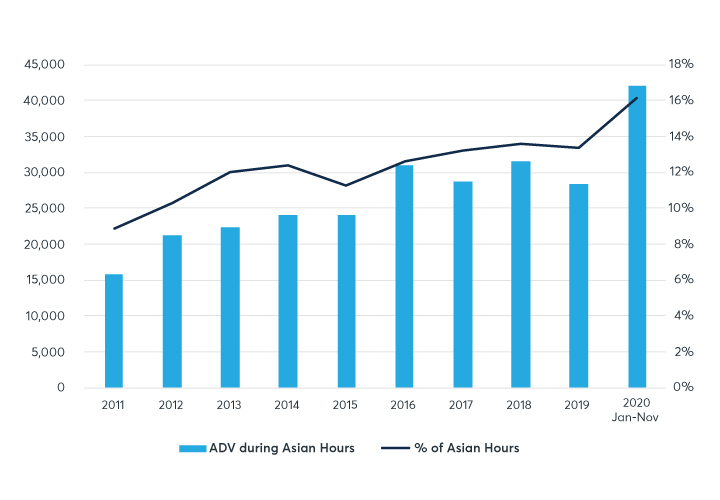

亞洲時段(定義為新加坡時間上午 8 時至下午 8 時)的期貨交易量按年增長(圖2)。 根據 2020 年 1 月至 11 月的最新資料,亞洲時段的大豆期貨總交易量約佔日總交易量的 16%,較 2011 年佔總交易量的不足 9% 有所增長。亞洲時段交易量上升似乎與中國大豆進口量增加以及價格波動增大吻合。

美國農業部資料顯示,CBOT 大豆期貨亞洲時段日均交易量從 2011 年的約 1.6 萬手翻番至 2020 年前 11 個月的 4.1 萬手,而同期中國年進口量從 5,230 萬噸(2010/2011 年)增至 9,850 萬噸(2019/2020 年)。

▲圖3:亞洲時段的大豆期貨流動性

資料來源:芝商所

市場最佳買價與最佳賣價之間的差額(即買賣差價)為衡量期貨合約流動性的一個常用指標。芝商所資料顯示,亞洲交易時段的平均買賣差價目前與美國核心交易時段的平均買賣差價幾乎不相上下1。

買賣差價反映合約的最小價格波動2。其以最小價格波幅(增量)的數量衡量,向市場參與者展示期貨價格變動所需的訂單量大小(見表2)。簡而言之,其對交易成本產生直接影響,因為若價格變動所需交易量增加,則相應的交易成本亦會增加。

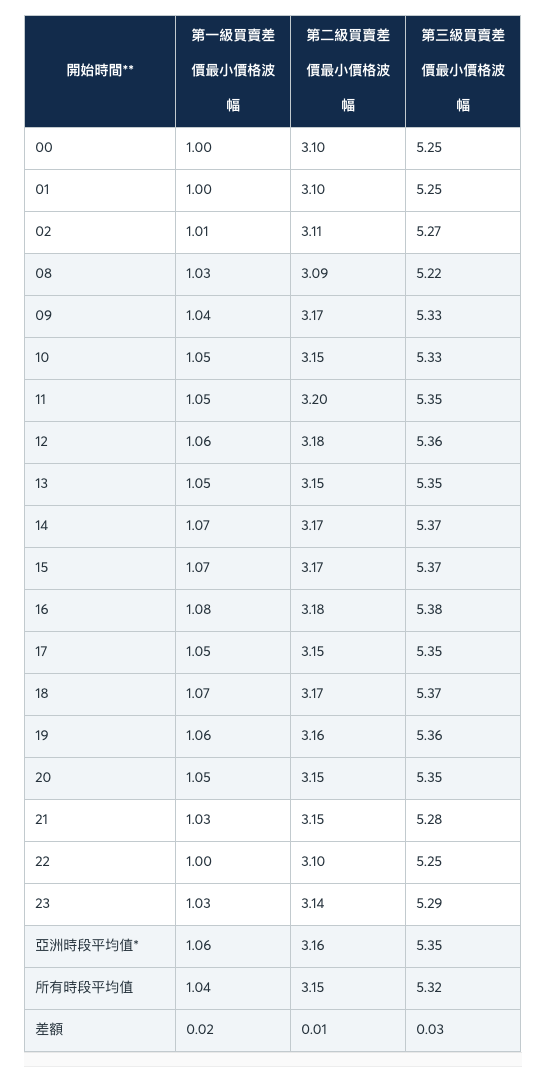

下表1展示交易所訂單簿中觀察到的平均買賣差價。買賣差價按最佳買價和最佳賣價排列,顯示為1、2、3級。第一級買賣差價代表最佳買價和最佳賣價;第二級買賣差價代表第二最佳買價和第二最佳賣價;第三級買賣差價則代表第三最佳買價和第三最佳賣價。美國交易時段的買賣差價最窄;然而,亞洲交易時段的差價正向美國交易時段常見差價趨近。

交易所資料顯示,亞洲特定時段的最佳買價與最佳賣價之間的差價介乎 1.03 個到 1.08 個最小價格波幅之間,平均為 1.06 個最小價格波幅,與包括美國時段在內的全天平均買賣差價(1.04 個子點)相差無幾。

▼表格1:亞洲時段的買賣差價(單位:最小價格波幅)*——大豆期貨

*亞洲時段=新加坡時間上午8時至下午8時

*亞洲時段=新加坡時間上午8時至下午8時

**時段反映整個交易日——灰色陰影時段為亞洲時段

芝商所數據

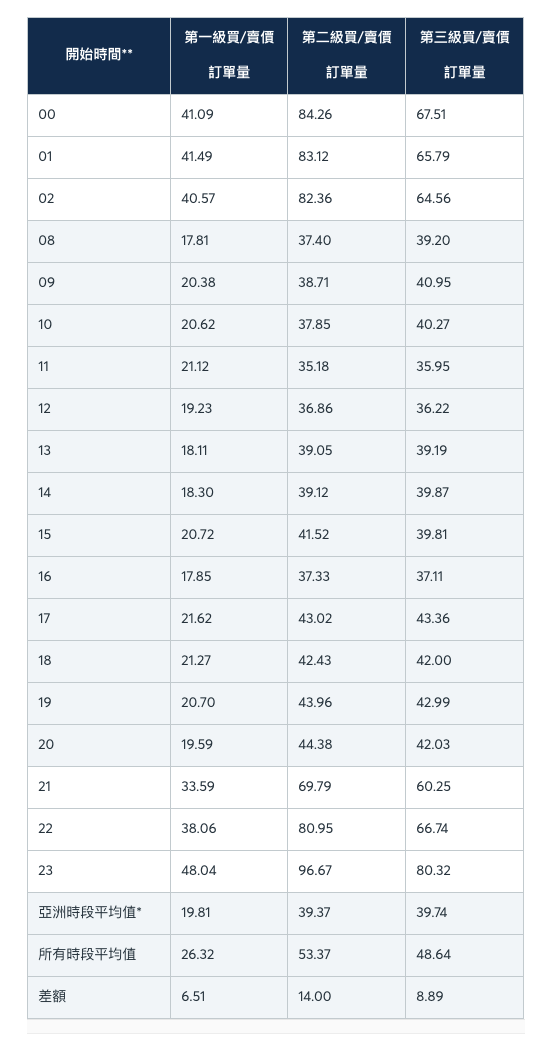

平均買賣訂單量亦十分強勁。表格2 顯示按級別排列的平均訂單量:第一級代表最佳買價和最佳賣價相關的平均訂單量;第二級代表第二最佳買價和第二最佳賣價相關的平均訂單量;第三級代表第三最佳買價和第三最佳賣價相關的平均訂單量。雖然美國時段的訂單量往往略高,但亞洲時段的平均值非常健康。對於最佳買價和賣價,訂單量介乎 17.81 手至 21.62 手不等,平均為 19.81 手。而全日平均為 26.32 手。

▼表格2:大豆期貨平均買價和賣價訂單量——亞洲時段*。

*亞洲時段=新加坡時間上午8時至下午8時

*亞洲時段=新加坡時間上午8時至下午8時

**時段反映整個交易日——灰色陰影時段為亞洲時段

芝商所數據

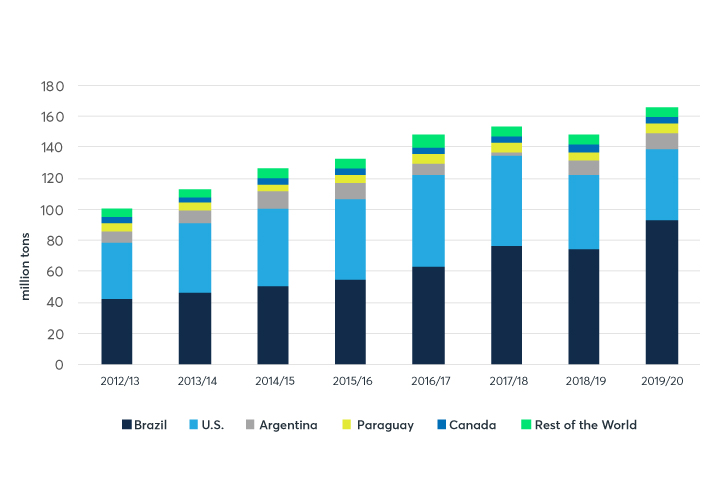

根據美國農業部的最新報告,巴西大豆出口量持續上升,且增長超過美國,而過去幾年美國出口量實際錄得小幅下降3。

▲圖4:巴西在大豆出口國中名列前茅

資料來源:美國農業部

巴西4 在2019/2020 年作物年度出口了約 9,350 萬噸大豆,為美國同期出口量的兩倍。於 2019/2020 年作物年度,巴西和美國的合計出口量約佔大豆總出口量的84%。亞洲市場尤其是中國,一直為巴西貿易流量增長的最大吸納國。亞洲客戶可利用 FOB 桑托斯大豆財務結算(普氏)期貨以對沖巴西大豆的風險。5

芝商所大豆期貨在亞洲交易時段的流動性和交易量正不斷改善,因為亞洲客戶越來越多地青睞在交易日亞洲時段管理價格風險。此與商品實物流量大幅增加的發展一致。CBOT 大豆期貨合約流動性加深以及巴西大豆貿易量上升,增加了亞洲時段的交易機會,並提高亞洲客戶執行交易的可能性,這給亞洲客戶帶來顯著的好處,因為亞洲客戶希望在此穩步增長的農產品市場管理價格風險或尋求投資機遇。

超好賺!

每天都有任務能拿獎勵,快點擊查看!