1

投資

週而復始,直到超級寡頭徹底壟斷市場,也許這才會產生真正的新週期。否則仍只是在老週期裡徘徊。

典型的週期性產業 — 航運業,在長期低迷,經歷了韓進破產等慘烈的產業洗牌之後,今年上半年剛出現了一些復甦跡象。

與此同時,一些航運公司,甚至是中小航運公司開始重新購買船隻。比如,一家規模不算大的航運公司 — 在香港上市的太平洋航運一口氣買下五艘現代乾散貨船。

於是,有市場聲音開始說連中小玩家都開始新購船隻,航運 “新週期”要開啟了。真的如此嗎?

進入 21 世紀後,伴隨著全球貿易量激增,經歷長期動盪、蕭條的航運業終於迎來了幾乎是百年難遇的超級繁榮期。特別是 2005 年後,無論是乾散貨、集運以及油運哪個細分市場運費基本一路飆升。其中,乾散貨表現最為明顯,BDI (波羅的海乾散貨指數) 從 2005 年低點時的 2000 點飆升至 2008 年高點時的 1 萬 1700 點。

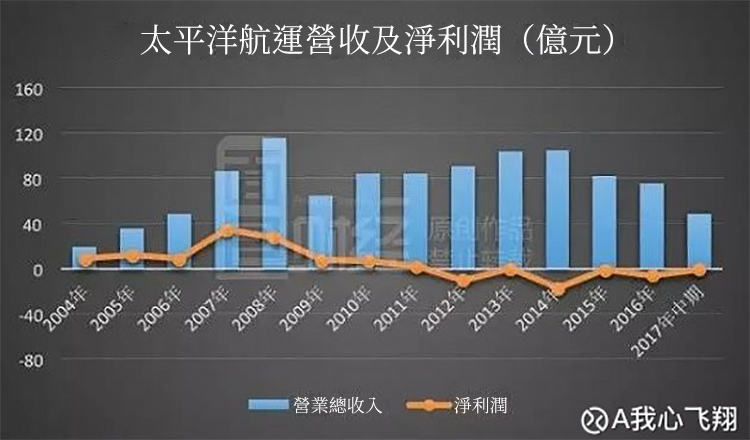

太平洋航運正好誕生於航運業的黃金時期。公司營業收入從 2004 年的 19.39 億元增加至 2007 年的 86.07 億元,年均複合成長率為 64%;淨利潤從 8.57 億元增加至 34.49 億元,年均複合成長率為 59%。公司股價也水漲船高,從 2006 年的 1.6 港元左右飆升至 2007 年高點時的 10.3 港元 ,漲幅超 5 倍。

太平洋航運的故事只是產業的一個縮影,在巨額利潤和全球大牛市的刺激下,航運巨頭們更是賺錢賺到手抽筋。

股價表現也相當驚艷。2006 年 11 月至 2007 年 10 月一年的時間,中遠海控漲幅超 10 倍,中遠海發漲幅達 7.5 倍,基數已經相當大的馬士基股價漲幅也達到了 33.8%。

然而,爬得越高,摔得越疼。伴隨全球金融危機,航運這一嚴重依賴貿易的產業在 2008 年四季度斷崖式下滑,倒栽蔥式的從繁榮頂點衝進衰退期:BDI 從 1 萬多點直接跌落至 1000 點以下,超過 90% 的運價跌幅讓市場徹底崩潰,整個產業一片哀鴻遍野。

規模本就不大的太平洋航運的業績也在 2008 年以後持續下滑,股價更是之一落千丈,直接跌破發行價 2.5 港元,並且低迷至今。目前仍在 1.6 港元左右徘徊。跟隨上一波行情入市的朋友,至今仍未解套。

更為糟糕的是,危機到來時造船企業還在滿負荷運轉,大量新造船訂單交付壓力讓市場顯得更加弱不禁風,船價下跌、產業虧損,違約、破產充斥市場。

本以為最壞的時刻已經過去,熬過冬天就是春天,沒想到在金融危機之後,元氣未復的航運又一次跌入谷底。

2015 年,世界經濟總體疲軟,反全球化浪潮洶湧澎湃,全球貿易呈現出萎縮的局面,而此前堆積的過剩運力依然沒有退出市場。供過於求,航運業再次遭受衝擊。

航運價格持續低迷。BDI 下穿 2008 年後的最低點,一度跌至 500 點以下,CCFI (中國出口集裝箱運價指數) 從 2014 年高點時的 1165 點跌落至 2015 低點時的 713 點。以下是根據 WIND 統計數據繪製的航運相關價格指數變化趨勢圖:

各大航運巨頭也開始陷入虧損局面。

一場大洗牌勢不可免的到來。早已經歷過多輪“大魚吃小魚”式併購整合的航運業,開始大魚吃大魚式的整合。

2015 年底,法國達飛輪船宣佈 24 億美元收購全球第十三大班輪公司東方海皇;2016 年,中國遠洋集運與中海集運合併,中國遠洋海運集團有限公司在上海成立;馬士基航運宣佈收購德國集裝箱航運公司漢堡南美船務集團,鞏固自身產業老大地位……。

2015 年至今的一年多裡,集運產業前 20 大公司經歷了 6 次重大的整合重組以及韓進海運的破產。若現有併購項目順利完成,2015 年產業前 20 大集裝箱船隊將被整合到 12 家,世界前十大船隊將營運產業 80% 左右的運力,產業集中度將得到顯著的提升。

此外,原有航運聯盟被打破,新的聯盟產生。

2016 年 4 月 20 日,中遠海運集裝箱在上海宣佈將與達飛輪船、長榮海運以及東方海外組建新的 Ocean Aliance (海洋聯盟) 。

同年 5 月 13 日,THE Alliance 聯盟宣告誕生。該聯盟由六家班輪公司組成,分別是赫伯羅特、陽明海運、商船三井、日本郵船、川崎汽船 (後合併為 ONE) 、韓進海運 (後破產) 。

從總體脈絡而言,經歷過本輪整合之後,航運市場運力削減,玩家較少,以破產和巨額虧損為代價在全球範圍內進行了航運業的“供給側改革”。

大規模整合過後,隨著歐美經濟復甦,進出口金額回升,航運市場也開始復甦。

CCFI 在 2016 年上半年觸底 640 點後回升,目前在 870 點左右;BDI 於 2016 年 2 月觸及低點時的 291 點後,日前重回 1000 點以上。

行情反彈刺激之下,航運公司開始重新增加運力。太平洋航運今年 8 月初發佈公告表示,儘管供求因素仍具有不確定性,考慮到乾散貨運市場正在復甦,董事會認為貨船價格有吸引力。在 7 艘新建貨船已在上半年交付的情況下,又買下四艘乾散貨船以及一艘轉售新建乾散貨船。

五艘貨船總代價 1.05 億美元,在資本密集型的航運業數額其實不算不大,但對於已虧損多年的太平洋航運來說無異於一場豪賭。2016 年底,公司現金及現金等價物加上交易性金融資產僅剩 1.72 億美元。

最終,購船款中 0.46 美元通過發行貨船代價股支付 (占已發行股本 5.37%) ,並於8月10日配售 1.87 億股 (占股本 4.42%) 募集淨額 0.376 美元用於剩餘 0.585 美元的現金支付。

日前,太平洋航運公佈中期業績,公司營業收入 48.31 億元,同比增加 41.93%;淨利潤為虧損 0.81 億元,虧損同比減少 76%。

中遠海特日前也已披露中期業績,營業收入為 33.12 億元,同比增加 16.64%;轉虧為盈 0.72 億元。

雖然全球經濟走強,不管是散裝還是集運今年的需求增速都有望提升,但 2008 年危機後遺症延續至今,航運長期上升彈性仍有所抑制。其中,對散裝產業影響尤其明顯。

首先,由於散運產業進入門檻低且服務同質性高,市場參與者眾多,產業集中度較低:產業前 10 大公司合計市場份額僅為 11%。就算經歷產業調整,出清部分虧損企業,也很難形成像集運一樣的集中度。

其次,2008 年散運價格狂飆到一萬點以上,大量新造船訂單也隨之出現。而散貨船從締結新訂單到交付下水需要約 2-3 年左右時間,雖然危機中有部分違約出現,但大量新船仍在 2010-2012 年之間交付。新船交付加之產能過剩,船舶裝載率從 2007 年的 100% 下降至 2016 年的 68.8%。

考慮到船舶使用年限一般在 20 年以上,長期來看,嚴重過剩的運力依然是懸在散裝市場上的“達摩克利斯之劍”,抑制散裝市場的長期向上彈性。

目前,隨著產能出清,產業走到了庫存週期的底部,並已經有所回升。但是,並沒有所謂的“新週期”,航運一直都在週期裡。

由於散貨船從締結新訂單到交付下水需要約 2 年左右時間,因此散運供給往往滯後於運價調整 — 當期的擴產計劃影響 2-3 年後的產業供給水平。產業週期中,不斷由“去訂單”向“去產能”演繹。

週而復始,直到超級寡頭徹底壟斷市場,也許這才會產生真正的新週期。否則仍只是在老週期裡徘徊。

《雪球》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!