1

產業

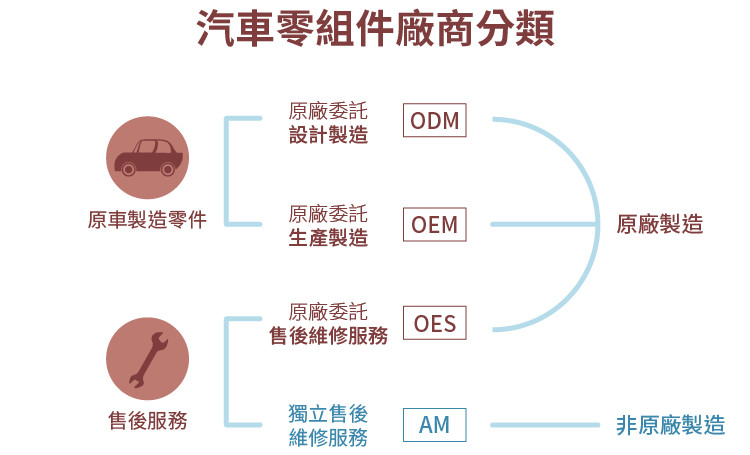

車廠為了能夠維持自己的競爭地位,必須降低生產成本並增加研發與整合的效率。因此現在車廠多半把汽車零組件細部分工給其他廠商代為製造,如下圖:

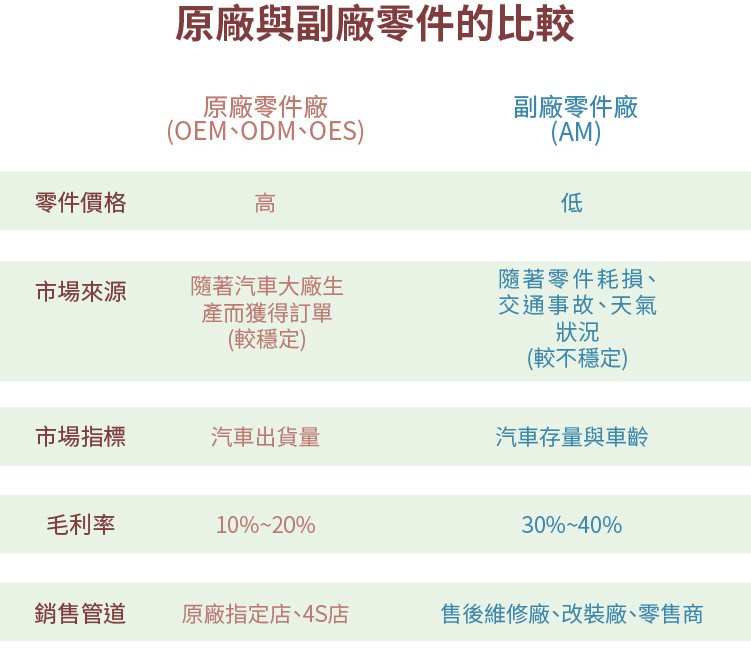

其中,汽車售後服務維修零件主要分為OES(原廠)與AM(副廠)兩種模式,台灣有非常多的汽車零組件廠主攻AM市場,而AM市場的零件製造商與原廠相比有許多特色:

東陽為國內最大的汽車塑料供應商以及汽車板金零件供應商,主要是處理汽車碰撞所需更換的零件與設備,如:引擎蓋、保險桿。其產品主要區分為AM(售後服務市場)以及OEM(原廠零件市場)市場。

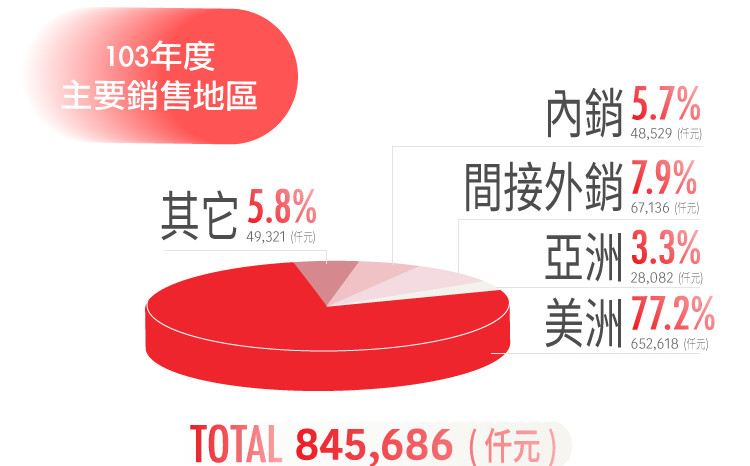

汽車塑料佔了約全球AM的70%,而鈑金件也佔了全球AM市場高達35%。在全世界的汽車零組件的售後服務市場當中,無論是塑料還是鈑金件都是世界龍頭。

產品組合:

1. 塑料汽車零組件:營業比重佔了61.30%,為公司最重要的營收來源。

A. 保險桿:對東陽營收而言最重要的產品,在行車的過程中減緩車輛遭受撞擊所帶來之的衝擊。

B. 前欄:車輛的美觀裝飾。

C. 儀表板:固定儀表的塑料零件。

2. 鐵件、鈑金件:營業比重佔了將近15%,為公司的第二大營收主力。

A. 引擎蓋:保護引擎室的各項零件,並減少衝擊力。

B. 葉子板:防止輪胎在行進的途中噴濺出泥沙與石子,為輪胎上方的金屬零件。

3. 其他車用相關產品:除了鐵件與塑料之外,東陽還有部分營收來自其他產品。

A. 水箱:冷卻引擎,使引擎運轉時能維持適當的溫度,避免引擎發生過熱的現象。

B. 冷凝器:裝置在水箱之前,使高溫高壓的冷媒液化,並且吸熱冷卻。

C. 風扇:增加空氣流速,提高水箱與冷凝器的散熱效果。

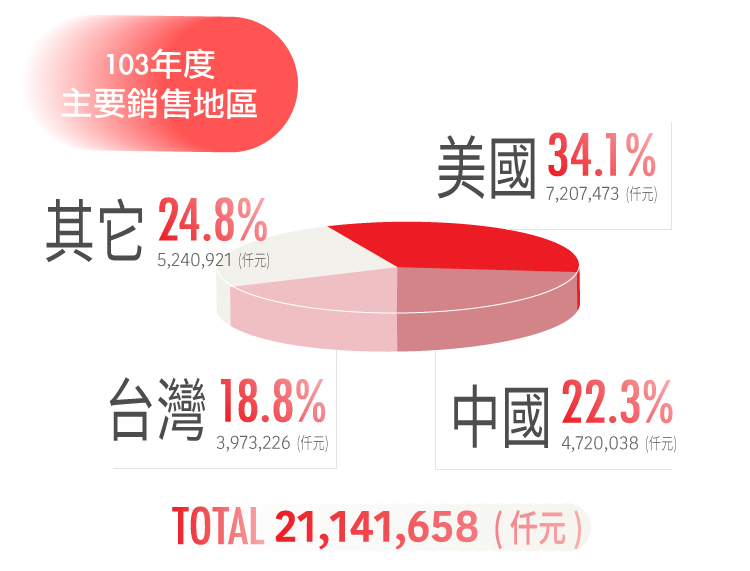

銷售市場:

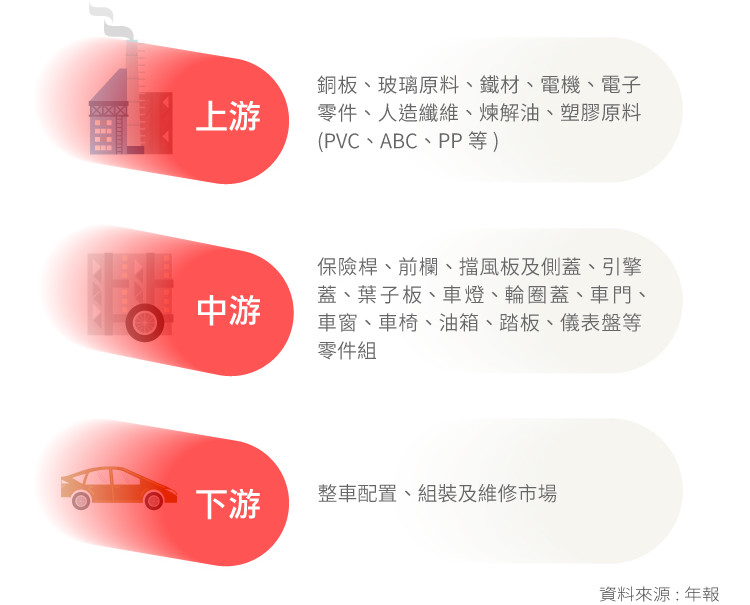

上中下游分析

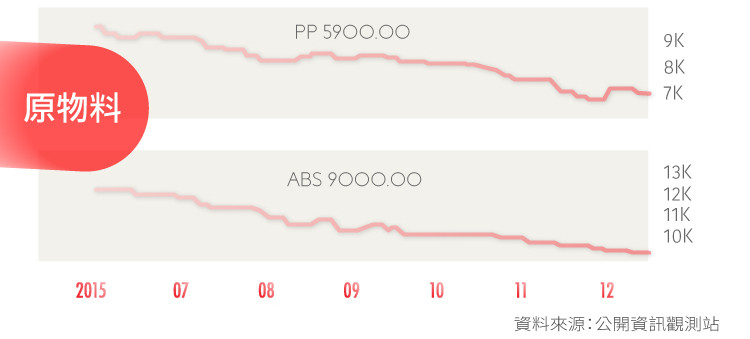

東陽在汽車零組件產業的供應鏈當中擔任中游的角色。上游提供PP、ABS等塑料或者是鋼板等,經由東陽加工製造出成品後,再賣給下游的維修市場(AM)或者是整車配置(OEM)。

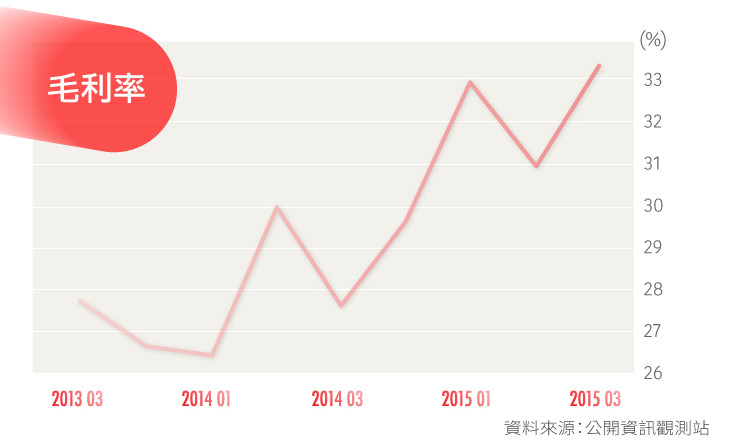

東陽最主要的塑料材的原料PP與ABS近期都呈現下滑的趨勢,對於東陽的毛利率有提升的效果。

關於先前的反托拉斯官司:

前陣子汽車鈑金產業想要解決削價競爭的趨勢,東陽與相關業者達成合模的協議,相同產品集中一家產業生產並且分工合作,但就因此吃上了反托拉斯法的官司。直到2015年初才以和解的方式終止,但和解金額高達4.94億台幣。

競爭優勢:

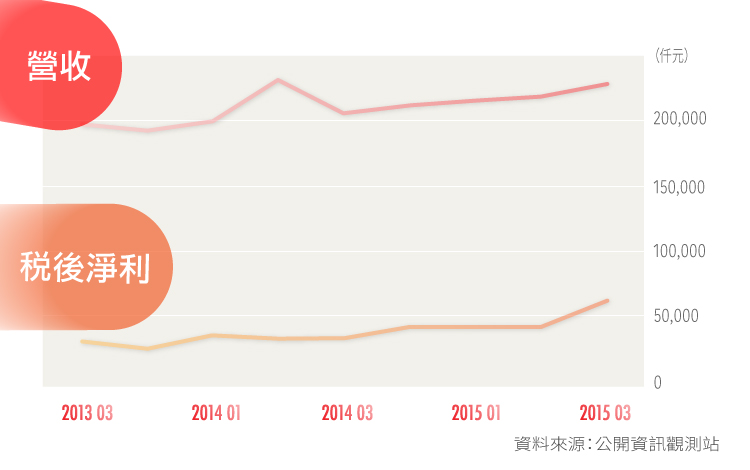

營收&獲利分析

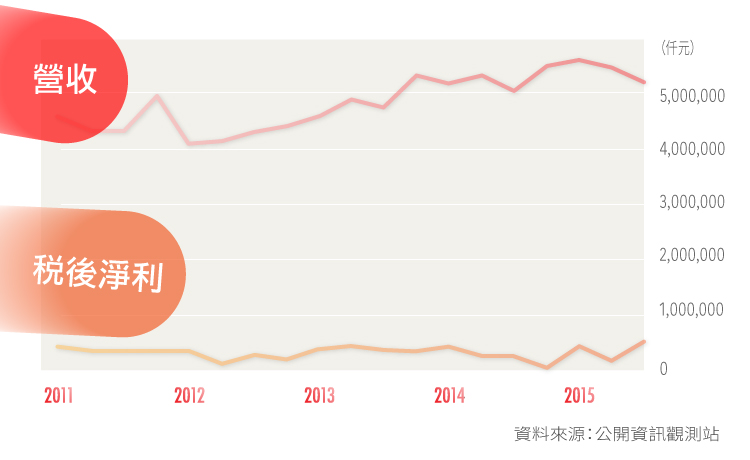

2014年第三季開始,營收呈現成長直到2015年第二季微幅下降。而第三季面臨該產業的淡季,估計到了第四季將再度回到旺季,營收也將再度回升。長期來看,因為市場規模擴大導致營收逐年成長。至於稅後淨利,因為反托拉斯法案的緣故使得淨利受到影響,但第二季支付了最後一筆和解金之後,明顯可看出2015年第三季淨利逐漸回升。

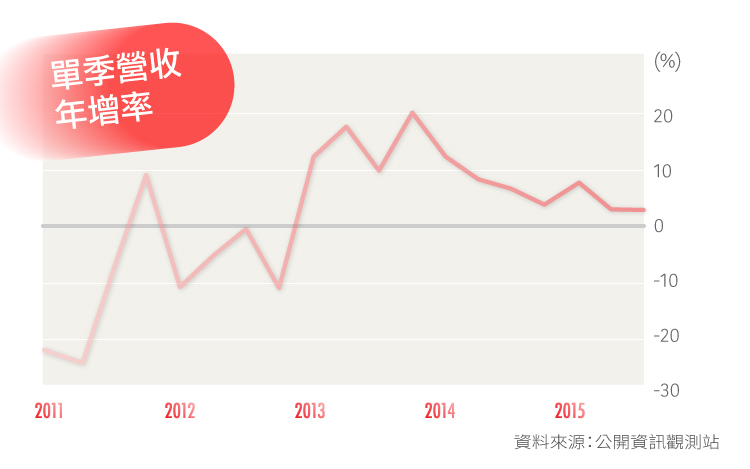

因為汽車零組件產業會受到淡旺季的影響,因此我們用單季營收年增率來看出真正的成長趨勢。我們發現雖然年增率慢慢下降,但是依然為正成長,而成長幅度趨緩主要因為中國車市需求疲軟。

未來成長動能

謚源隸屬於車燈大廠大億(1521-TW)集團,是汽車零組件的大廠之一,為美國AM(售後維修市場)汽車散熱風扇的領導廠商。謚源所生產的零組件產品,均靠馬達驅動來運轉的,在馬達領域這塊經驗高達25年。新產品無刷馬達的販售將是2016年的成長重點,而最大銷售產地美國升值與原物料的貶值導致近期淨利節節高升。

產品組合:

公司主要的利基在於馬達的開發,包含引擎散熱,空調與車窗升降機的馬達部分皆在AM市場佔有一席之地,在美國市佔率約兩成。

無刷馬達:已投入兩年的研發時間,為技術門檻較高的產品,是汽車零組件的新趨勢,可以使馬達的轉動更具效率,也有較長的耐久年限,目前已開始量產與小量出貨。這塊市場大且競爭對手少,估計將為公司帶來2成的營收成長動能。

何謂紅色供應鏈?

謚源董事長吳碣石不斷強調紅色供應不會影響到謚源的營收,我們來看一下何謂紅色供應鏈。

中國積極扶植擴大電子產業,透過政策補貼來吸引中國境內產業找在地零組件供應商代工,強化中國上下游產業的結合關係。而近期興盛的”紅色供應鏈”即是在強調中國上下游緊密結合的關係,這規範將威脅到部分台灣產業的競爭優勢,尤其是科技業的代工。原先以為只有面板相關產業會受到影響,沒想到不僅小面板廠商倒了,越來越多產業受到波及。也迫使台灣開始思考,產業結構是否需要改變,還是要從廠商的根本競爭力去探究。所幸謚源的產業偏向少量多樣的結構,光是風扇、鼓風機以及車窗產品種類就高達一千多項,沒有先進優勢的中國並不會對謚源造成太大的威脅性。

銷售&市佔率:

謚源主要銷售市場為北美地區,其中公司主力風扇產品約佔了北美約兩成的市場,且近期的美元升值讓營收增加。不過謚源現在打算積極攻入歐洲市場,積極開發歐洲車款新模具,明年有望提升成為新的銷售成長地區。

上中下游分析

謚源在供應鏈中扮演中游角色,其上游為原料供應,如:馬達外殼、扇葉以及銅線等多項原料材。下游則是由關係企業堤維西(1522-TW)收購,堤維西再將最後產品賣給美國的車商與維修商。自2015年起,也有約30%的產品出貨給相關企業經銷商Genera(堤維西在美國的轉投資公司)。

競爭優勢:

潛在風險:

公司產品受原物料影響大,這是一把雙面刃,因近期原物料下跌使得謚源毛利率上升,但未來原物料若上漲將有機會終止目前的高利潤。美元匯率未來的走勢也不一定,雖然台幣持續相對貶值有利出口,但若美國採取降息,或是台灣採取緊縮政策等,有千百種原因可能導致美元相對貶值,而成長幅度就會趨緩了。

營收&獲利分析:

自2014年起,營收就平穩上升。比較值得注意的是Q3雖然為該產業淡季,但是謚源的Q3營收依然成長,甚至高於第二季旺季,估計與台幣相對貶值有關。而稅後淨利的成長幅度較大,則是因為原物料貶值導致成本下降所致。

就上面所提及,謚源受原物料的影響非常大。在2015年第二季時相關塑料價格漲了約40%,銅價也漲了約20%,因此謚源的第二季毛利率減少了不少,之後原物料持續下跌,公司的毛利率就明顯上升。明顯可以看出原物料價格為該公司毛利率的逆向指標。

未來成長動能:

延伸閱讀:

1. 認識汽車個股時,常見的OEM、OES與AM是什麼?

2. 汽車AM市場 各國大廠相繼角逐

超好賺!

每天都有任務能拿獎勵,快點擊查看!

全球CMOS影像感測器的領導廠商.png)