1

產業

京東( JD-US )市值逼近百度( Baidu, BIDU-US ),引發了一波 J 能否替代 B 的議論,而昔日家電零售霸主蘇寧似乎已淡出大眾視野。5 年前,張近東至少嘴上沒把京東當成對手(原話是 “ 他們還是小孩子,和我們不在一個重量級 ” ); 5 年後, “ 小孩子 ” 的市值已是 “ 大人 ” 的四倍(京東、蘇寧最新市值分別為 4,000 億和 1,000 億)。

關於 “ 京東做對了什麼 ” 的討論已經有了很多,有必要候复盤一下,看看蘇寧為什麼沒幹過京東。

2012 年 3 月 31 日,蘇寧電器發布了 2011 年報。沒有人會想到,剛剛過去的一年是 “ 最後的好日子 ” 。

2008 年 11 月,黃光裕被拘,國美對蘇寧的威肋基本解除。

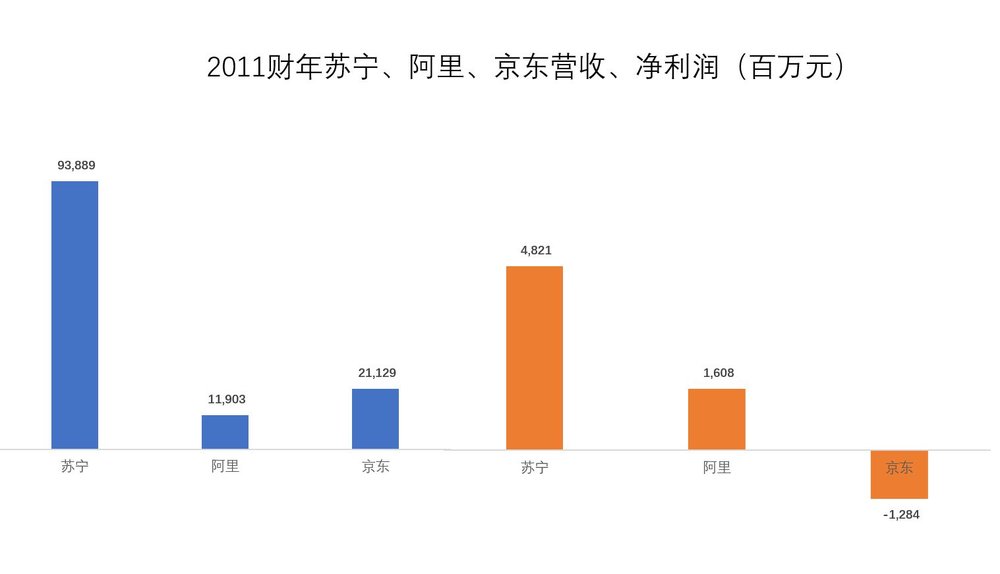

經過幾年的發展,蘇寧各項指標全面超越 “ 友商 ” 。 2011 年,蘇寧營收、淨利潤分別達到 938.9 億和 48.2 億,年末門市總數達到峰值—— 1,684 家( 2009 年為 941 家)。同期國美營收、淨利潤分別為 598 億和 18.4 億,門市總數 1,079 家。

而那時的阿里、京東還沒資格被蘇寧視為友商。 2011 財年阿里營收、淨利潤分別為 119 億和 16.1 億;當年自營收入佔比 99% 的京東,營收看起來高些, 2011 財年達 211 億,但卻虧損了 12.8 億。

圖片來源:虎嗅網

對即將到來的電商大潮,蘇寧絲毫沒有掉以輕心:

2012 財年,蘇寧營收與上期相比增幅僅為 4.76% ,扣非淨利潤卻大跌 45.6% 至 25.15 億, 2013 年扣非淨利潤跌到 3.07 億, 2014 年、 2015 年、 2016 年扣非淨虧損均超過 11 億。蘇寧再也不是 “ 績優股 ” 了。2012 年上半年,蘇寧易購實現銷售額 52.8 億。為完成全年 200 億的銷售目標,蘇寧易購三管齊下:一是品類擴張,圖書、百貨、酒水、食品等等;二是垂直併購,最大的一樁是收購母嬰電商 “ 紅孩子 ” ;三是開放平台招商。

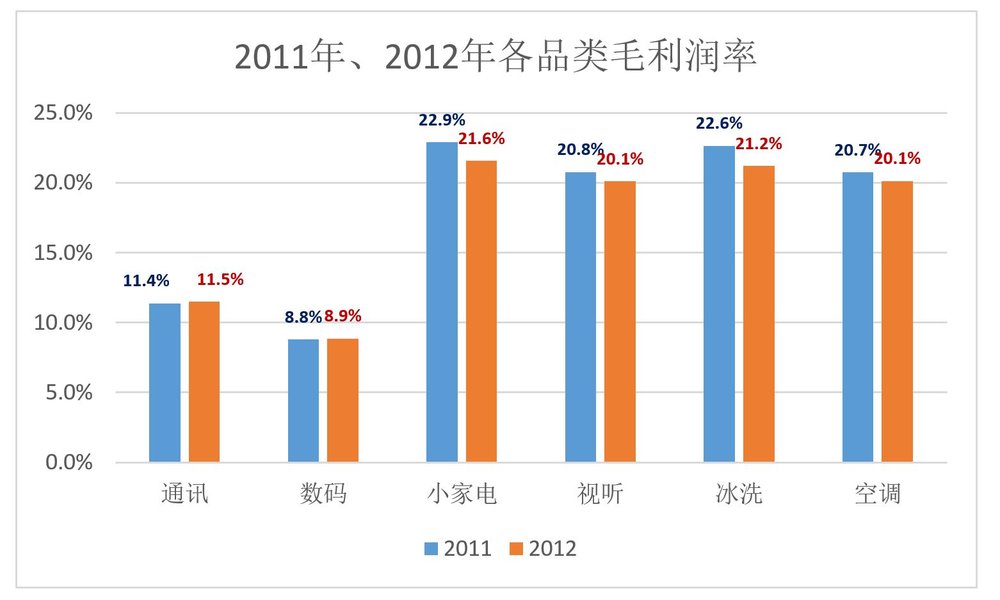

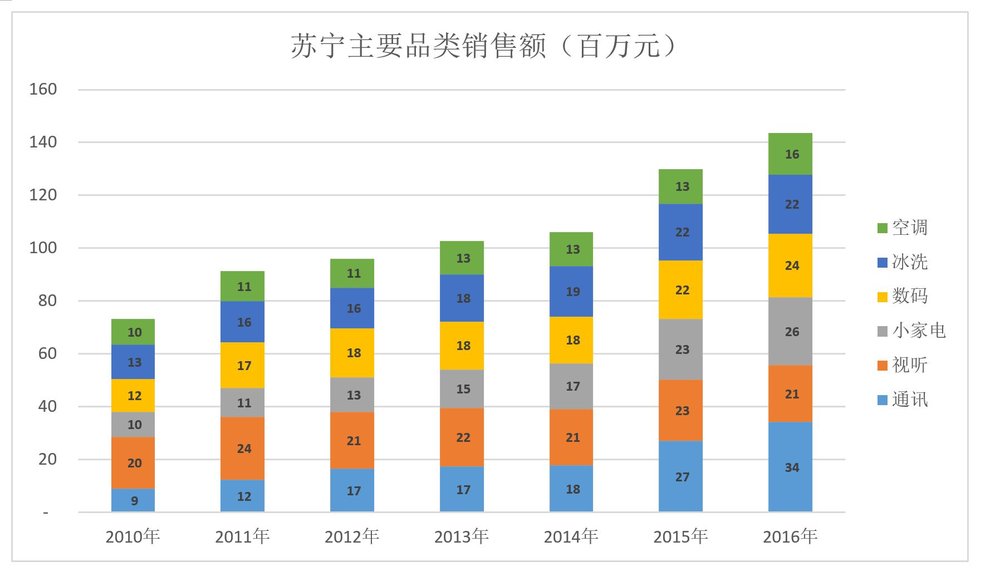

2012 年 8 月,京東挑起價格戰,劉強東宣稱 “ 未來三年大家電零毛利,保證比國美、蘇寧便宜 10% 以上 ” ,蘇寧的回應是 “ 價格必然低於京東,價差雙倍賠付 ” 。根據財報, 2012 年蘇寧線上業務實現銷售收入 152.6 億。通過比較, 2012 年蘇寧各主要品類的毛利潤率與 2011 年差異非常小。

圖片來源:虎嗅網

原來張近東、劉強東合演了一場戲,賺足了國人眼球,讓 “ 上網買電器 ” 這一概念深入人心。只可惜,最終真正的受益者只有京東一家。毛利潤率幾乎沒變,扣非淨利潤卻下降 45.6% ,錢到哪兒去了?

通過比對,發現在營收成長不到 5% 的情況下, 2012 年 “ 廣告促銷費用 ” 增加近 4 億、與上期相比增幅 32.6% ; “ 租賃及倉儲費 ” 增加近 9 億元,與上期相比成長 24.6% ; “ 其它費用 ” 增加 5 億元,增幅 36.3% ; “ 人員費用 ” 增加 5.25 億,增幅 14.6% 。雖然沒有單獨揭露,頻寬伺服器、流量購買、線上廣告、物流建設、研發投入等與電商業務相關的費用應當包含在上述四項費用當中。而在 2012 年,這四項費用合共增加了 23.1 億元,剛好與扣非淨利潤下降數額相當。

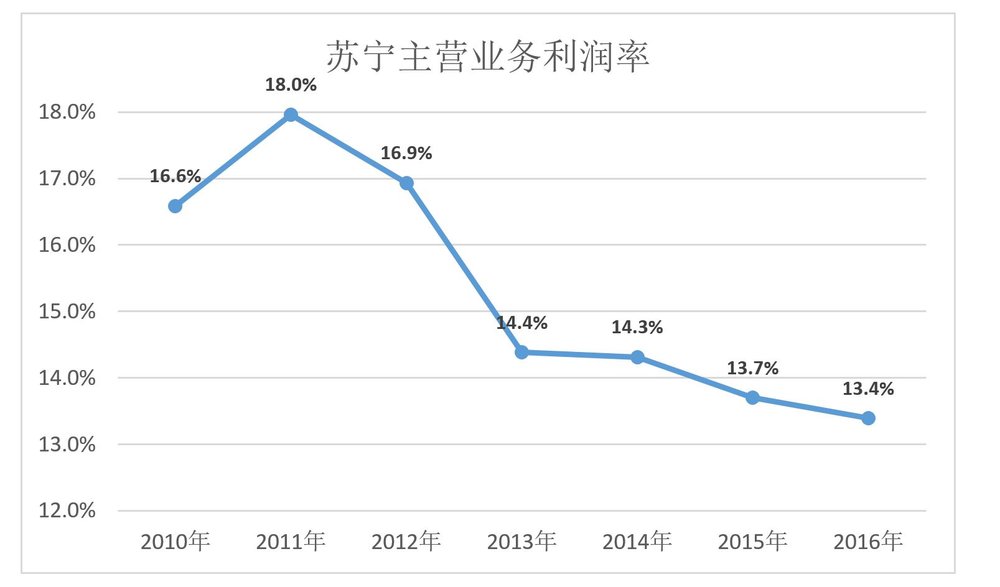

2013 年 2 月,蘇寧電器更名為 “ 蘇寧雲商 ” , 6 月開始 “ 線上線下融合 ” ,開始 “ 從兩個公司變成一個公司 ” ,真正是易筋洗髓、脫胎換骨。經過近半年的籌備, 2013 年 6 月 8 日(搶在 “ 618 ” 之前),蘇寧正式宣布 “ 線上線下同價 ” 。如果說一年前是在演戲,這次蘇寧可是玩真的了。與 2012 年相比, 2013 年蘇寧的主營業務毛利潤率下降了 2.5 個百分點,並逐年下滑。

圖片來源:虎嗅網

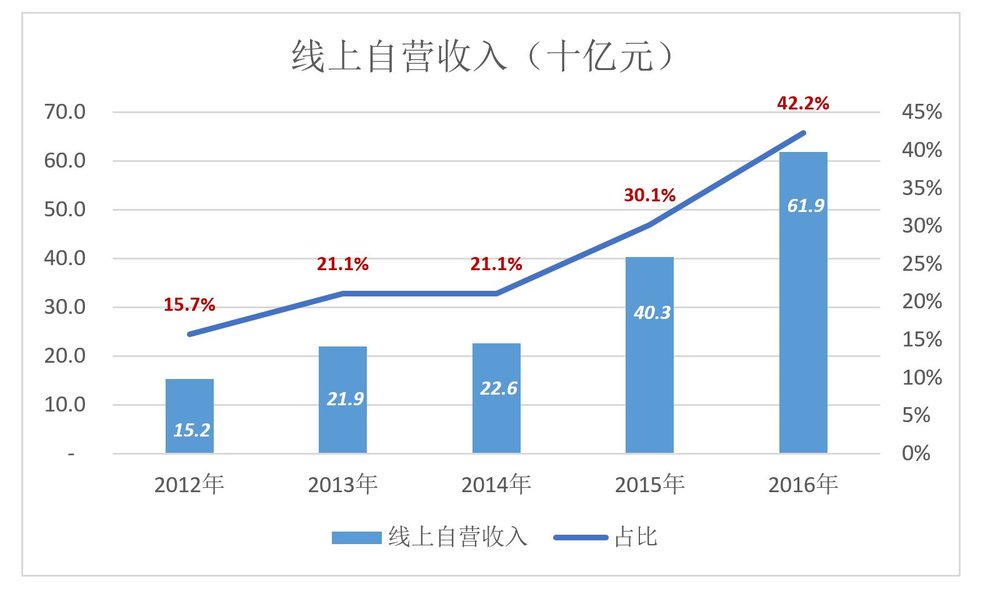

2014 年,蘇寧線上自營業務收入 226 億,與上期相比增幅僅為 3.2% 。同期,京東自營業務收入達 1,085 億,與上期相比增幅 62% 。2013 年、 2014 年線上自營收入在主營業務收入中的比重僅為 21% 。

圖片來源:虎嗅網

2015 年開始,情況才出現轉機,蘇寧線上自營業務收入先後越過 400 億、 600 億。 2016 財年,蘇寧線上自營收入佔比達到 42.2% 。

一方面是因為消費者線上購物習慣養成,而且蘇寧在行動端取得突破。另一方面,與蘇寧——阿里的深度結盟有關(注: 2015 年 8 月,阿里投資 283 億成為蘇寧第二大股東,同時蘇寧以 140 億認購 2,780 萬阿里股票)。2016 年報稱 “ 蘇寧易購天貓旗艦店堅持自營全品類商品, 2016 年實現了商品、服務方面與蘇寧易購的全面打通,銷售成長較快,服務滿意度穩步提升 ” 。

張近東早就預見到零售的未來並開始電商實踐。完胜國美之後,蘇寧 “ 兵強馬壯 ” ,張近東決心破釜沉舟帶領蘇寧 “ 飛升 ” 。因缺乏電商基因,蘇寧線上推廣慢,流量獲取成本高,付出巨額代價卻沒能按預期開啟 “ 放量模式 ” 。直至 2016 年,在結盟阿里的背景下,線上營收佔比終於突破 40% 。相比之下,採取 “ 保守療法 ” 的國美, 2016 年營收 767 億,其中線上自營收入 107 億,佔比 14% 。2010 年以來,蘇寧營收從 755 億增至 1486 億,增幅 96.8% ,年均複合成長僅為 11.9% 。特別是蘇寧、國美的當家品種——視聽產品完全停滯。

圖片來源:虎嗅網

回過頭來看,蘇寧 “ 搶了個跑 ” ,否則其在電商領域的建樹會與國美不相上下。總體來看,代價沉重的 “ 搶跑 ” CP 值是可以接受的。

假如門市保持高額利潤,即便線上業務成長不甚理想,作為貨真價實的 “ 電商概念績優股 ” ,蘇寧的市值不會遜於順豐( 3,000 億左右)。飽受爭議的 “ 線上線下同價 ” 是造成蘇寧業績急劇下跌的根本原因。當年蘇寧心態是:買幾塊錢的菜都要討價還價,老百姓買家電怎會多花幾百塊?線下如果比線上貴,早晚必死。回過頭來看,蘇寧 2013 年推出 “ 線上線下同價 ” 有三點不妥。

圖片來源:虎嗅網

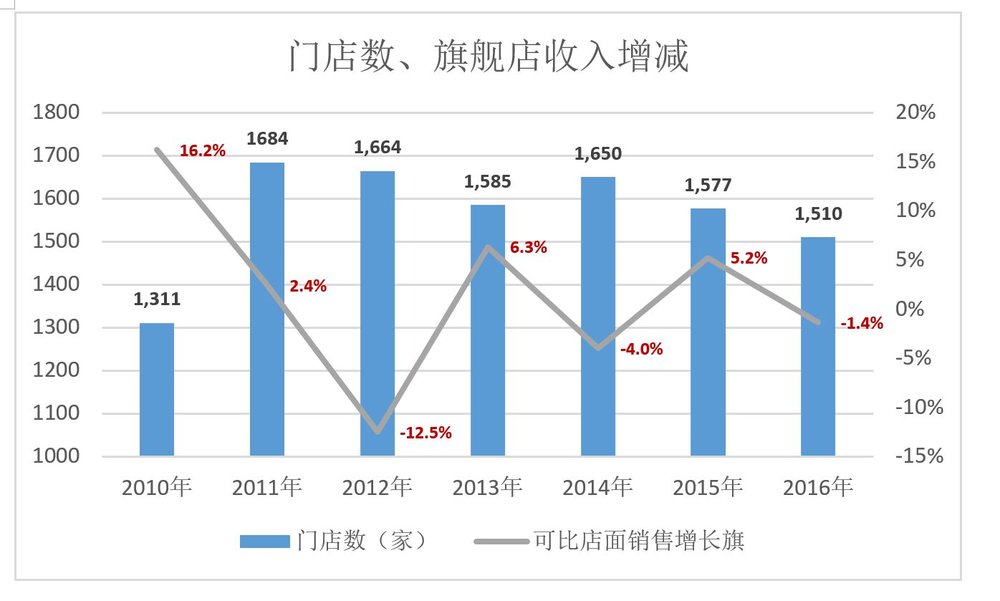

門市是辛辛苦苦、一家一家開起來的,蘇寧非常不捨得關掉。截至 2016 年末,蘇寧門市數已降到 1,510 間,較 2011 年減少 174 間。即便門市銷售收入成長緩慢甚至出現負成長,關店的力度也非常小。

圖片來源:虎嗅網

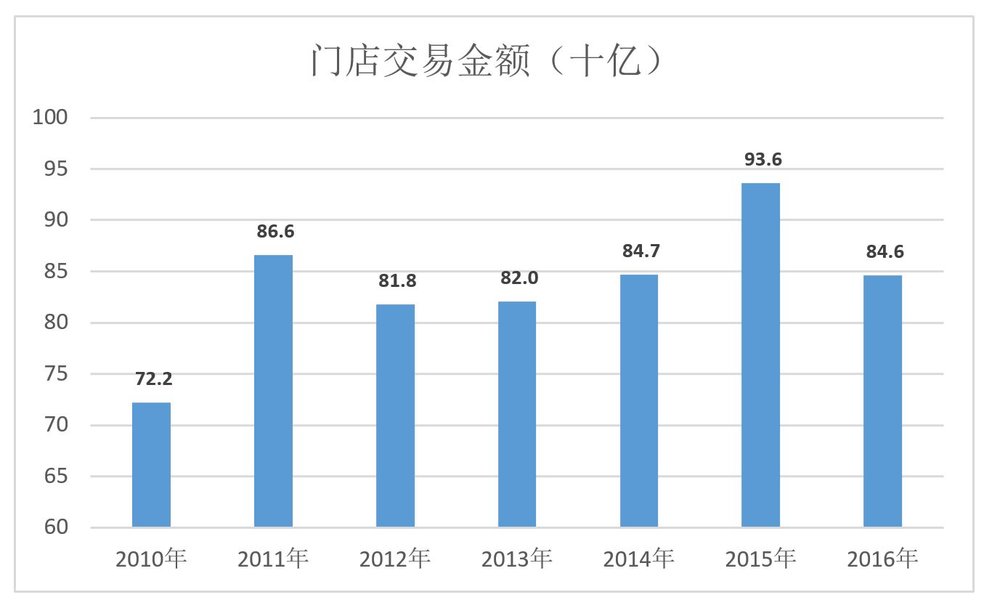

近年來流行一種說法:線上流量成長空間有限而且越來越貴,線下才是真正的流量寶庫。門市的客流非常優質、轉化率非常高⋯⋯,但保有 1,500 +門市的蘇寧,線下交易額卻呈現疲態, 2016 年交易金額 846 億,比 2011 年少 20 億,線下高質流量的價值體現在什麼地方?

圖片來源:虎嗅網

即便線上業務(包括物流)做到京東水準,如果線下門市不能 “ 物超所值 ” ,蘇寧的業績也難有改觀。

《虎嗅網》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

阿里巴巴的定位不再是電商-目標是壟斷你的生活?-02.png)