1

產業

企業盈餘主要用來再投資或分配給股東與員工,企業創造盈餘主要來自於營收,毛利率的高低決定了營收轉換成盈餘的品質,一般企業評價中毛利率是衡量企業競爭力的一個指標,企業競爭力主要來自於員工的生產力,生產力是一種態度,如果員工態度對了生產力自然就會得到提升。

要如何解決員工態度問題是企業必須正視的,過去傳統的方式是透過主管用威嚇方式讓員工心生恐懼達到鞭策效果。現代主要是透過員工分紅的方式,Hallock, Salazar, and Venneman(2004)實證結果,認為員工分紅會影響員工的滿意度,而員工的態度會影響公司股票的績效表現。管理大師杜拉克認為,讓員工參與越多,態度自然越投入,Hall and Liebman(1998)實證結果認為員工配股或是員工認股權憑證,會使員工的努力程度提高產生激勵作用。

員工獎酬已經是現在企業激勵員工最重要的誘因,員工獎酬又分現金紅利或員工認股權證。在Graver and Graver (1995)實證研究中,發現成長性公司偏好使用長期的獎酬,非成長性公司則偏好使用固定薪資制。所以企業通常會依據產業所處的競爭環境或產業特性來設計最適的獎酬制度。

產業處於成長初期,企業可能還處於產品開發與研究發展的階段,我們都知道有夢最美,youtube創辦人陳士駿曾說在矽谷的工程師只想要股份,薪水他們根本不在意。所以成長初期給予員工認股權證會比現金來的有誘因。對企業而言,成長初期的營運現金流量很少且如有多餘資金選擇再投資的比率較高,所以企業也較無意願提供現金紅利。

成熟型的產業中,品牌價值是每個企業所追求的,我們都知道有好的產品也要有好的行銷,行銷除了常見的廣告還有透過通路行銷,公司若採行現金紅利等短期的獎酬制度,員工為了衝短期業績會更努力推銷,管理者也會偏好用廣告行銷提升短期營運績效,以便獲得短期的獎酬。

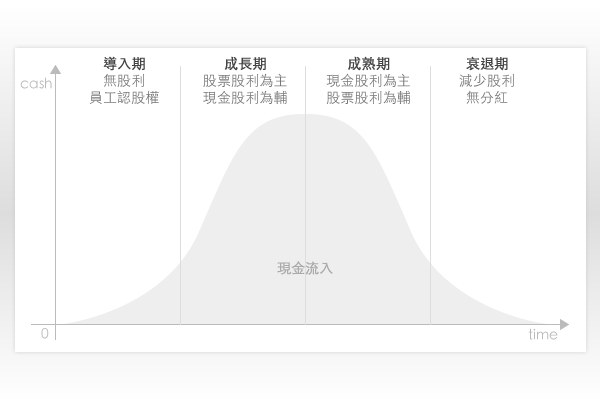

我們討論完企業如何分配盈餘給員工,接著我們來討論企業與股東的盈餘分配問題,企業回饋股東的方式,分為兩種,一種是發放現金股利,另一種則是發放股票股利。而企業如何判斷要發放股票股利或者是現金股利呢?這和企業生命週期與現金流量有非常大的關係。

導入期:因為企業才剛開始發展,賺到的錢還不多,有許多固定資產要購買,正是需要資金的時候,因此通常來說,營業活動現金流量會是負的;投資活動現金流量也是負的。

成長期:企業需要和其他競爭者競爭,並建立自己的品牌形象,勝者為王,敗者為寇。這段時間由於規模經濟因此銷售量大幅上升,因應銷量的增加,需要再進行擴廠,需要對外舉債。營業活動現金流量會較成長期增加;投資活動也會維持是負數。

成熟期:在成長期打勝仗的企業,來到了豐收的季節,從競爭者那裡取得了市場佔有率,產量來到最顛峰,營收成長趨緩,費用的支出也逐漸穩定,並且此時也開始進入投資回收期,因此成熟期的營業活動現金流量為正;投資活動現金流量為正。

衰退期:衰退期企業面臨危機,銷售額下降,已經到了衰退期的企業,此時的營業活動現金流量銳減,企業有可能因為要發展新的技術或新的產品需要資金,因而大量從籌資活動取得現金,投資活動現金流量為負。

我們了解了企業在不同階段中與現金流量的關係,接著我們來看企業如何在生命週期各階段選擇何種方式回饋股東:

導入期:企業正在發展中,創業維艱,要先有投資才能有好的結果,在這個階段當中,公司支付大量的現金購買設備、研發技術,因此這個期間,是無法發放任何股利給股東的,股東只能期待公司未來能夠開花結果,才能有好的回報。

成長期:公司主要是以發放股票股利為主。股票股利的好處是公司可以保留現金以因應未來的投資之用,其背後也有代表公司對未來成長抱持樂觀的意涵。因為股票股利的發放會稀釋每股盈餘,但若賺錢的速度有追上股票股利的發放速度的話,有可能不會產生稀釋的效果。甚至是高度成長的公司,也有可能利潤成長率較股本膨脹率來得高,而使股票股利獲利較現金股利高上好幾倍,因為未來成長幅度大,股價也跟著水漲船高。在成長期,除了發放股票股利外,因為開始有賺一些錢,所以也會開始慢慢地發放現金股利,現金股利增加的速度,隨著公司的獲利而成長。

成熟期:因為公司已經沒有其他投資的機會,每年有穩定的營業獲利,故每年都會配發穩定的現金股利給股東,也因為獲利沒有成長的空間了,所以企業在這段期間不會選擇發放股票股利,因為在這個期間發放股票股利的話,流通在外的股數增加,但因為每年的利潤不變,所以會造成每股盈餘的下降。

衰退期:衰退期會先反映在營收上,當投資人發現每年的營收成長率逐年下降,獲利也是逐年下降時,就應該要有警覺性,謹慎評估公司的未來,並配合公司發放股利的政策來觀察。如果公司的股利,也是呈現下降的趨勢,表示公司對未來的獲利並不樂觀,故想要將獲利保留在手上,以支應未來不時之需。

利用企業生命週期,讓我們透過企業盈餘分配,猜測企業可能處於哪種階段,雖然盈餘分配不是唯一解,但可以讓我們多一個評估的工具。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

打破CEO神話-四項成功領導者的關鍵特質_-.png)