1

產業

一個企業成長的過程中從無到有、從小到大,人力與資本都扮演了重要的關鍵角色,所以出力的員工與出錢的股東應該受到同等尊重,但現實的商業活動中員工與股東往往不是站在同等高度,為何會這麼說呢?天下沒有白吃的午餐、一分耕耘一分收穫,是朗朗上口的佳句名言,所以想要人人平等在商業活動中是不可能達到的。所以企業與員工、股東的親密關係是我們想深入了解的。我們延續先前討論的企業盈餘分配行為、企業籌資行為來進行分析。

員工生產力是企業創造利潤最關鍵的要素,所以員工分紅是企業用來激勵員工最好且最有效的方法,這樣的方法能夠極大化企業利潤,但對於股東來說卻是不公平的。2002.7.18亞洲華爾街日報頭版頭條:「台灣高科技業大量發紅利給員工,是全世界最慷慨的企業,卻造成投資人的權益劇減。」這樣的爭議也引發後來大家熟知的員工分紅費用化,員工費用化後企業為了維護股價,所以多半不會再給高額的員工分紅。2010稅制改革員工分紅按市價課稅,可以說是壓垮員工配股的最後一根稻草,當時幾間台灣科技業龍頭紛紛調降員工分紅提撥率,實施員工股票分紅已有15年的台積電(2330-TW)更是宣布員工分紅全採現金。近幾年員工配股只剩下員工認股權證,對於員工認股選擇權,巴菲特曾表達相當不認同。瞭解了員工分紅的歷史,我想我們應該可以得到一個肯定的答案了吧。

企業對員工的親密程度優於股東是無庸置疑的

從員工費用化的爭論,我們可以很清楚瞭解到企業與員工的關係比股東來的親密。從籌資管道我們可以清楚企業有很多不同類型股東,接著我們將更進一步來討論,我們將股東分為與企業一起創業的創投資金、在企業有危難時給予援助的私募基金與一般股市投資者。一般股民面對企業籌資主要有兩種:現金增資與IPO,我們將這兩種分開來討論。

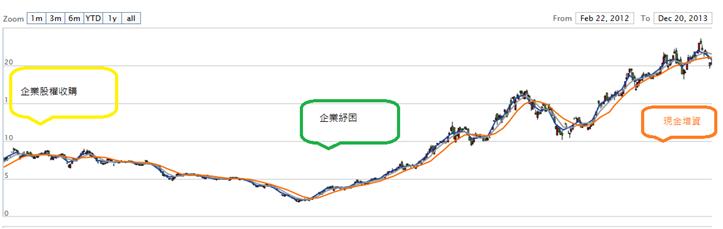

2013年最飆的個股3474華亞科,在股價起漲時是公司否有透露哪些資訊呢?我們透過四則新聞所發的時間與公司股價圖來分析看看:

資料來源:股狗網

2012/3/3 [新聞] 華亞科私募 美光全吃 記者李淑惠 工商時報

2013/5/15 [新聞] 華亞科私募每股9.47元 台塑(1301-TW)全吃 記者洪友芳 自由時報

2013/12/20 [新聞] 償還借款、充實資金,華亞科擬現增4.5億股 記者沈培華 中國時報

2014/1/17 [新聞] 華亞科102年度私募現金增資計畫資金用途變更事宜 中央社

2012年3月3日華亞科私募由美光(Micron)以每股6.55元全數拿下,這次的私募案屬於企業股權收購。

2013年5月15日華亞科私募增資案將辦理6.33億股私募增資,每股私募價為9.47元,由台塑全吃這次私募案屬於企業紓困。

2013年12月20日華亞科充實營運資金辦理現金增資。

我們從時間點對應股價看起來不免讓原始股東不滿,如果硬要找個合理理由解釋或許之前的私募可能還處於不確定期且當時股價低於面額,對原始股東現金增資,原始股東會興致缺缺。

然而2013年12月的現金增資可能正如股價K線圖所顯示的公司正處於成長階段。此時較無風險才選擇跟原始股東現金增資,2014年1月17日公司的宣告似乎不是我們所想的狀況。

公司宣告的內容是原預定資金用途全數用於充實營運資金,變更於償還借款。

變更前:充實營運資金 6,000,002,600元,

變更後:充實營運資金 2,600元、償還借款6,000,000,000元。

這樣的結果我們真的不得不懷疑,過去私募就像是好康給自己人賺,擦屁股的找原始股東,其實想想也不會太訝異,畢竟拼死拼活的不是我們這些小股東。

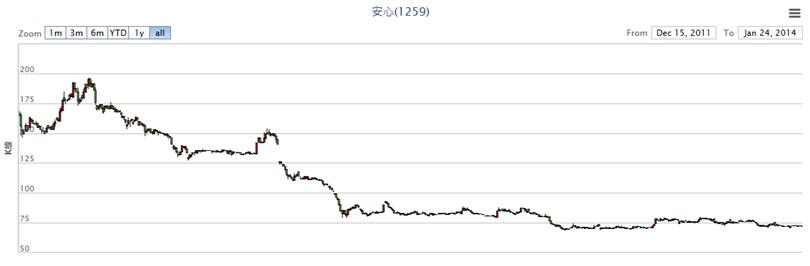

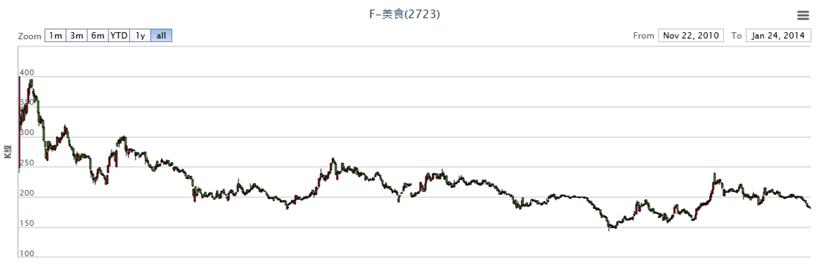

IPO的資金成本較高,企業會選擇IPO的原因是為了提升公司知名度,使公司更容易招募以及留住人才,這樣的理由能令人信服嗎?我們來看兩間公司,兩年前的1259安心(摩斯漢堡)跟2723F-美食(85度C)。

這兩間公司需要靠上市來提升知名度嗎?那麼是真的需要IPO籌資來展店嗎?如果這樣的公司一般商業銀行都不願意放款,那台灣辦理企金業務的應該都要收起來了。

資料來源:股狗網

我們從之前的企業籌資管道的文章有討論過,通常IPO的公司都是企業處於成長末期,財報還很亮麗時上市吸引投資人投資背後主要的原因,是要讓陪企業一起創業的創投資金能夠順利獲利了結手中持股。

下面兩篇新聞可以讓我們看得更清楚:

王品(2727-TW)董座戴勝益:不要買王品股票

2012.1.30/ 記者曾麗芳/ 工商時報

「請投資人不要買王品的股票」!興櫃「股王」王品集團,2011年營收逼近百億大關,2012年兩岸員工已正式突破萬人,農曆年後即將掛牌上市,有機會成為觀光類股的「股王」。不過,王品集團董事長戴勝益卻在上市前、發出驚人之語,請投資人不要買王品的股票!

林金源:現在的百略像十六年前的微軟(Microsoft, MSFT-US)

今周刊222期

三月二十九日,百略即將以一二四元的高價在店頭市場掛牌,僅次於去年以一二八元上櫃的亞洲光學,由於極有可能成為生技相關類股的「股王」,面對法人、記者頻詢問:「今年預估 EPS (每股盈餘)有十元, 怎麼算的?明年呢?」只見林金源苦笑地說:「實在不習慣回答類似的問題。」

林金源的「不習慣」,來自於他的「看長不看短」,他表示:「經濟情勢不可掌控,百略掛牌後的表現,也實在難以預料。」不過,眼見成立二十年,擁有上千名員工的公司,即將變成股市新兵,林金源心中還是有說不出的歡喜。

這兩間公司有別於一般IPO的公司,沒有用誇張的財務數據與產業前景來吸引投資者投資,他們都用很保留的態度來看待公司未來的前景,王品董座戴勝益甚至請投資人不要買王品的股票,這樣的說法不是很矛盾嗎?

但是如果你夠了解企業行為你就見怪不怪了。王品的知名度根本不用上市籌資,不用說銀行,問路人願不願意入股王品我想都很少人會拒絕。上市的目的不是籌資不是提升知名度,真的不得不讓人懷疑是不是幫創投基金獲利了結。

經過前面的介紹,我想大家應該很清楚了,最後我們做個總結,企業關係親密度:員工>>>創投>>>私募>>>一般小股東。那麼蒙格把IPO公司列為不能投資的原因,應該很清楚了吧。

超好賺!

每天都有任務能拿獎勵,快點擊查看!

別因過去的錯誤而錯過牛市_-.png)

中小航運公司開始重新買船-大洗牌後航運“新周期”真開啟了?_-.png)