1

投資

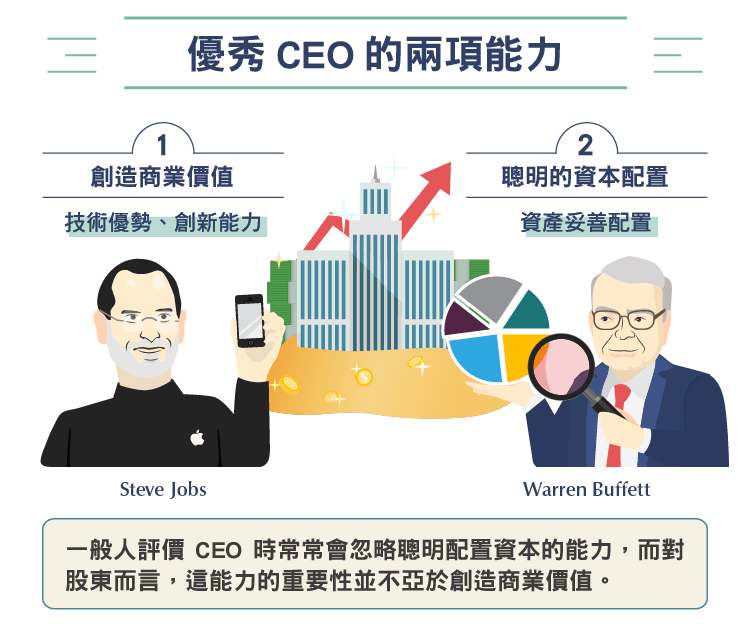

要判別一個 CEO 是否優秀,可以從兩項能力看出: 1. 創造商業價值,2. 聰明的資本配置 (capital allocation)。一般投資人想到好的管理階層時通常只聯想到其創造商業價值的能力,而忽略了後者。

蘋果(Apple, AAPL-US)前 CEO Steve Jobs,就是一個創造商業價值的天才。蘋果在他的重新掌舵之下浴火重生,iPhone 成為最受喜愛的手機,蘋果的股價即使在 Jobs 逝世後依然節節高升,現今甚至成了全球市值最高的公司。然而 Jobs 在位期間,蘋果賺進的大把鈔票以現金的方式堆在資產負債表上,且為了避稅大多數是放在海外沒匯回美國,也沒有將錢以股利方式發放給股東 (蘋果在 2012 年才開始發股利)。

如果一家公司有遠多於營運所需的現金,且這些現金無法產生收益,那麼對股東來說最好的方式是公司以股利返還現金 (這裡不考慮稅的問題,因為每個人的稅率可能不同),或以低於內在價值的價格回購股票。

白話一點說,如果一家企業的資本報酬率 (Return on Capital) 是 15%,然而因為沒有好的投資機會,賺進來的這些錢無法同樣享有 15% 的報酬,只能以現金方式放在銀行領大約 1% 的利息,那對股東來說應要領回那些錢去投資在更高報酬的地方,或者公司以低於內在價值的價格回購股票來提高每股價值。

巴菲特是聰明資本配置者 (capital allocator) 最佳的例子。儘管他當時收購的波克夏(Berkshire Hathaway, BRK.A-US)是個夕陽產業,在苦撐多時後工廠依然不得不關門大吉,但巴菲特憑藉著其無人能敵的資產配置能力將波克夏打造成一個龐大的商業帝國。巴菲特並不像 Bill Gates、Steve Jobs、Mark Zuckerberg 等人有超強的技術或創新能力能夠無中生有創造一間大企業,他所做的就是將資本在對的時機投資到對的經理人和對的企業上。

之前聽過巴菲特和比爾蓋茲的訪談,比爾蓋茲開玩笑說巴菲特是很幸運的,因為巴菲特跑不快跳不高,唯一會的就是配置資本、配置資本、配置資本,如果生在史前時代一定很快成為野獸的食物。比爾蓋茲和巴菲特兩人都是頂尖的 CEO,一個創造商業價值成為世界首富,一個聰明地配置資本成為世界第二富。一般人評價 CEO 時常常會忽略聰明配置資本的能力,而對股東而言,這能力的重要性並不亞於創造商業價值。

除了巴菲特外,《非典型經營者的成功法則 (Outsiders)》這本書介紹的八位 CEO 也很值得研究 (這本書也是巴菲特推薦的書)。據巴菲特所言,這些 CEO 都是資本配置大師。他們在任職期間,其公司的股東報酬率平均打敗大盤超過 25 倍!他們背景各異,但有一些共同特質:低調、節儉、組織扁平、不盲從主流觀點、遠離華爾街,專注增加每股價值、自由現金流,而非只是增加淨利。

《價值合夥人 Value Partners 》授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)