1

投資

護城河是價值創造可持續性的關鍵

巴菲特說過 “ 對我來說,最重要的是弄清楚公司周圍有多大的護城河。當然,我喜歡的是一座大大的城堡,環繞著一條有食人魚和鱷魚的護城河。 ”

從投資收益的角度出發,我們都希望找到一個具有可持續價值創造能力的公司,最終分享這個公司價值創造帶來的回報。一個公司可持續的價值創造有兩個維度:資本回報率(ROIC-WACC),以及保持ROIC的能力。

巴菲特非常看重ROIC這個指標,越來越多的國內基金經理也非常希望找到高ROIC(或者高ROE)的公司。但是高ROIC必然意味著競爭,一個公司要保持高ROIC必須有很強的護城河。

可持續的價值創造,也符合公司管理層和投資者共同的利益。公司的管理者尋求配置資源,以產生有吸引力的長期投資回報。投資者尋找的是對應著公司的財務表現,被錯誤定價的股票。在這兩種情況下,可持續的價值創造是首要興趣所在。

這裡面有一個區別,可持續的價值創造和可持續的競爭優勢,是兩個略有不同的區別。投資者應該更關注這個公司本身相對於資本成本的經濟表現,還是回歸到ROIC-WACC這個基本公式,而不是相對於競爭對手的表現,雖然這兩種是精密相連的。

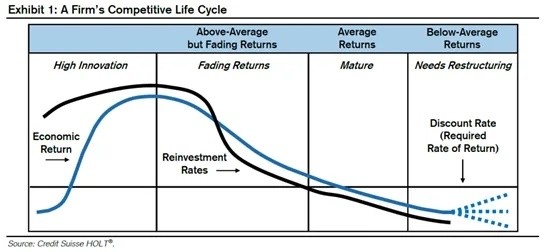

一個公司的競爭力是有生命週期的,沒有一個公司能夠永遠保持高回報的競爭力。我們經常會講一句話 “ 樹不能長到天上去 ” ,均值回歸是這個宇宙中最強大的力量。

公司的競爭力生命週期分為四個階段:

持續的價值創造是預期修正的重要來源。產品市場和資本市場之間有著至關重要的區別。公司試圖了解行業和產品市場的競爭格局,以便以最大化長期經濟利潤的方式配置資源。投資者試圖了解今天的價格是否恰當地反映了未來,以及預期是否可能上調或下調。

公司和投資者將競爭戰略分析用於兩個截然不同的目的。公司試圖創造高於資本成本的回報,而投資者則試圖判斷出預期的修正。如果一家公司的股價已經反映了其可持續價值創造的前景,那麼投資者就應該預期獲得經風險調整後的市場回報。但是,如果公司創造價值的週期比市場預期的要長,在波動性低於預期的情況下,會產生超額回報。

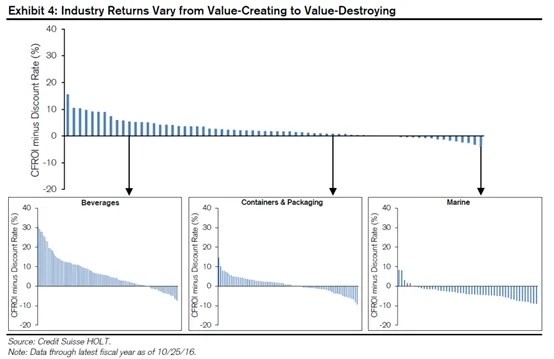

記得第一次訪談東方紅資產管理的張鋒時,他提出了 “ 富礦 ” 和 “ 貧礦 ” 的概念。行業創造價值的能力,其實是有天然的 “ 貴賤之分 ” 。在這份報告中,對MSCI全球行業分類定義的68 個行業的投資現金流收益(CFROI)和資本成本和自己的差距進行了分析,樣本數包括了1 萬多個上市公司從2011 到2016 年的財報數據。

這裡面會清晰的看到,有些行業是天然是創造價值的(比如食品飲料),有些行業天然毀滅價值(比如海運),也有一些行業的價值創造是平的(比如集裝箱和包裝)。

當然,最好的行業,也存在價值毀滅的公司;最差的行業,也有創造價值的公司。只是說,在一個容易創造價值的行業中,是比較容易挑選出有長期價值回報的公司。這就是護城河分析中的行業部分,有些行業是比較容易構建護城河,有些是比較難的。

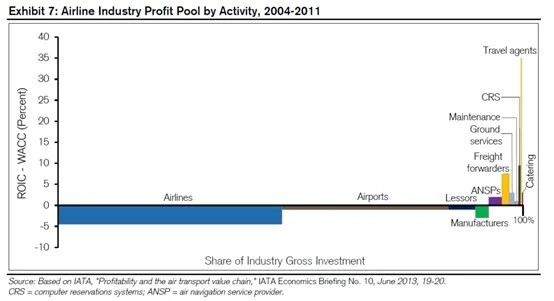

關於行業分析中,另一個重要部分是構建行業地圖。從行業的角度來看,你可以想到三種類型的互動:供應商(獲得投入所需要付出的成本)、客戶(有人願意為商品或服務支付多少錢)和外部(其他起作用的因素,如政府行為)。下面這張圖以美國航空行業為例,展示了完整的產業鏈地圖:有航空公司、飛機製造商、政府部門、旅行機構,分銷機構、機場等等,這也是國內投資者經常使用的產業鏈研究地圖。

光有行業地圖還不夠,還需要有這個行業的利潤池地圖,看看整個產業鏈的利潤,在哪些領域比較豐厚。下面這張圖是美國航空業的利潤池地圖,我們會看到,這是一個毀滅價值的行業,航空公司在 2004 到 2011 年之間,平均每年毀滅價值 170 億美元的股東資本。最賺錢的是旅行機構,但是利潤相比航空公司的價值毀滅相比,太小太小了。

這幾年大家經常談到各個行業的格局穩定,透過競爭格局的優化,帶來了行業龍頭的利潤增厚。這個情況,主要出現在需求比較穩定的行業中(在我們翻譯的馬拉松資本系列中,詳細講解了供給端變化對週期行業的影響),透過供給端的出清,帶來了整體的利潤增厚。行業從價值破壞到價值創造的轉變過程。

我們繼續以美國的航空公司為例,在 2005 到 2010 年,這是一個價值毀滅的行業,但是到了 2015 年由於供給側改革,行業裡面的航空公司都開始創造價值了。哦,對了,有一個叫做巴菲特的投資者也是在那個階段開始大舉買入美國的航空公司。橫軸顯示,排名前四的航空公司的市場份額從 2005 年的約 70% 增加到 2015 年的 80% 。

行業格局的穩定性,是衡量龍頭企業護城河的重要指標。越穩定的行業,越有利於可持續的價值創造,不穩定的行業會帶來巨大的競爭挑戰和機遇,對於龍頭企業是不利的。

我們可以用幾種方法來衡量行業的穩定性。

一個簡單但有用的指標是市場份額的穩定性。這種分析著眼於行業內所有公司在一段時期內市場份額的變化絕對值,(我們通常用五年時間)。然後我們把變化絕對值加總,再除以公司數量。市場份額的變化絕對值平均數越低,行業就越穩定。越是傳統的行業,市場份額越穩定(比如汽車),越是技術驅動的行業,市場份額就越不穩定(比如手機)。

另一種衡量行業穩定性的方法是定價趨勢。價格變化反映了一系列因素,包括成本結構(固定與可變)、進入和退出動態、宏觀經濟變量、技術變化(如摩爾定律和賴特定律)以及競爭。在其他條件相同的情況下,更穩定的價格反映出更穩定的行業。

巴菲特尤為強調定價權。他說: “ 在評估一個企業時,最重要的一個因素就是定價權。如果你有能力在不把生意輸給競爭對手的情況下提價,你的生意就很好。如果你要在提價10% 之前進行祈禱,那麼你的生意就糟透了。 ”

這裡根據行業結構,分為幾大類型的行業:市場份額鬆散的行業,新興行業,成熟行業,衰退行業,國際性行業,網絡效應行業,超級競爭行業。

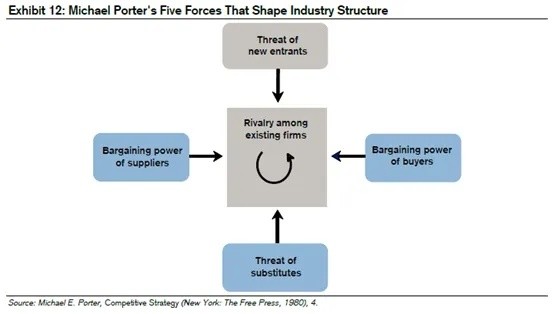

關於行業的競爭格局分析,大部分基金經理都會用經典的波特五力分析框架。波特認為,這五種力量的總和決定了一個行業創造價值的潛力。但該行業並不能決定公司的命運。單個公司可以透過抵禦競爭力量並將其塑造為自己的優勢,從而實現比行業平均水平更高的獲利能力。

雖然分析師通常會對波特的五力給予同等重視,但我們認為,新進入者的威脅和同業之間的競爭是如此重要,因此它們比其他力量更值得深思。不同業業的新進入和退出速度,決定了這個行業的進入門檻。進入門檻越高,這個行業的屬性就越好。

一個清楚的例子是鐵路和航空線路的對比。假設一家公司建造了一條從紐約到芝加哥的鐵路。它只能將這些資產用於一件事:讓火車在這兩個城市之間來回。因此,該公司將不遺餘力地保護自己的地位。現在考慮一家從紐約飛往芝加哥的航空公司。如果這條航線被證明不划算,航空公司可以將飛機改道至一個更有吸引力的目的地。

第二個因素是生產規模。對許多行業來說,單位成本隨著產量的增加而下降,但這只會在一定程度上發生。這對於固定成本高的行業尤其重要。當單位成本隨著產量的增加而下降時,企業就享有規模經濟。然而,在某個時候單位成本會隨著產量的增加而停止下降,企業會獲得恆定的規模回報。最小有效生產規模是企業為了使單位成本最小化而必須生產的最小數量。

最低有效生產規模告訴潛在的進入者,它必須獲得多少市場份額,才能使其商品具有競爭力的價格並獲得利潤。它還表明了進入者的前期資本投入的規模。當最低有效生產規模相對於整個市場的規模來說是很高的時候,潛在的進入者必須忍受在一段時間內將其產品定價低於平均成本以達到規模。成本曲線下降越陡,進入的可能性就越小。進入者試圖抵消其生產成本劣勢的主要方式是使其產品差異化,從而使其相對於行業內其他產品獲得溢價。

網絡效應是現有企業影響進入者收益的另一個重要優勢。當一種商品或服務的價值隨著使用該商品或服務的會員數量的增加而增加時,網絡效應就會存在。舉個例子,Uber之所以能吸引乘客,就是因為很多乘客和司機聚集在這個平台上。在一個特定的業務中,正反饋常常導致一個網絡成為主導。例如,在美國,Uber不僅經受住了競爭的衝擊,還鞏固了自己的地位。規模、網絡結構和連通性對網絡強度有貢獻。

如今,包括Facebook和Instagram在內的在線社交網絡就是一個很好的例子,隨著越來越多的人加入,它們對用戶來說變得越來越有價值。我們還看到了智能手機市場上占主導地位的操作系統和應用程式開發者之間的網絡效應。由於絕大多數用戶擁有運行在Android或iOS上的設備,應用程式開發人員更有可能為他們開發應用程式,而不是為其他操作系統開發應用程式。這創造了一個強大的生態系統,讓潛在進入者望而卻步。

集中度是衡量一個行業中企業數量和相對實力的常用方法。赫芬達爾-赫希曼指數(HHI)是估計行業集中度的常用方法。 HHI不僅考慮企業數量,而且考慮企業規模的分佈。在一個支離破碎的行業中占主導地位的公司可能對其他公司施加影響。在擁有幾家規模相近的公司的行業中,競爭往往很激烈。

下圖顯示了 20 個行業的HHI。許多經濟學家將超過 1800 點的數據描述為競爭減少的行業。該指數等於一個行業 50 家最大公司市場份額平方和的 10000 倍。如果公司數量少於 50 家,則該數值為該行業所有公司的總和。例如,對於一個有四家公司,市場份額分別為 40% 、 30% 、 20% 和 10% 的行業,指數應該是 3000 。

如果行業集中度是衡量競爭程度的可靠指標,那麼你應該會看到集中度與獲利能力之間的某種聯繫。研究人員已經證明了這一點。兩位金融學教授侯克偉(Kewei Hou)和大衛.羅賓遜(David Robinson)對1963 年至2001 年的行業進行了調查,發現集中度高的行業的利潤高於平均水平,而不太集中的行業利潤低於平均水平。

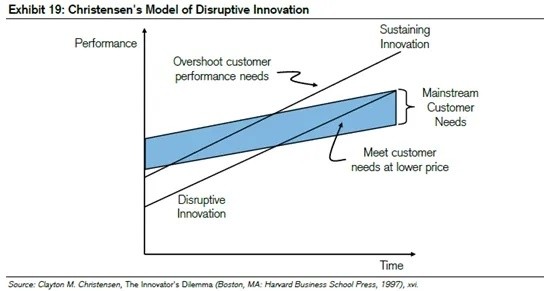

大多數戰略框架主要側重於找出哪些行業具有吸引力,哪些公司處於有利地位。管理學教授克萊頓・克里斯滕森(Clayton Christensen)提出了一種理論來解釋為什麼大公司會失敗,以及公司如何透過創新獲得成功。他想知道為什麼擁有大量資源和聰明管理團隊的公司輸給更簡單、更便宜和劣質產品的公司是很常見的。他的顛覆性創新理論解釋了這個過程。

他從持續創新和顛覆性創新的區分開始。持續創新促進產品改進。它們可以是漸進的、不連續的,甚至是激進的。但主要的一點是,持續創新是在一個既定的價值網絡中運作的,即 “ 一個公司識別並響應客戶需求、解決問題、獲取投入、對競爭對手作出反應、並努力獲利的環境 ” 。

他區分了兩種類型的顛覆性創新:低階顛覆性創新和新市場顛覆性創新。低階顛覆者提供的產品已經存在。例如,當西南航空(Southwest Airlines, LUV-US)進入航空業時,它以非常低的成本提供了有限的航班,即沒有任何裝飾。西南航空無法,也沒有能力,與大型傳統航空公司競爭。

上面那根向上傾斜的線是持續創新的績效軌跡。下面那條平行的、向上傾斜的線就是破壞性創新的績效軌跡。該模型的一個關鍵點是,創新的速度往往快於客戶的需求。現有企業透過持續的技術,通常會向客戶提供超出他們需要或超出他們最終願意支付的東西。當創新持續推動技術發展讓產品的性能超過主流客戶的需求時,該產品就是 “ 超量 ” 的。產品超量的跡象包括客戶不願意為產品的新功能付費,以及不願意使用很多可用功能。

從商業的角度出發,公司的戰略不應該只談理想,而是圍繞價值創造的能力出發,構建有效的戰略,也就是說,公司要時刻想著把護城河越拓越寬廣。關於價值創造,有一個基本的公式:價值創造=付費的意願-機會成本。

該公式表明,公司創造的價值是其產品或服務所獲得的價值與生產該產品所花費的成本(包括資本的機會成本)的差額。了解公式中每一部分的含義對於理解方程式至關重要。

和行業分析類似,我們同樣看兩個圖,一個是公司價值創造的網,類似於波特的五力分析,另一個是價值創造的產業鏈。

進行有效的價值鏈分析步驟如下:

一個公司價值創造來源主要三個方面:生產優勢、消費者優勢和外部(例如政府)因素。這個和行業分析有類似的地方,當然我們這裡更多關注公司層面。

1. 生產優勢:具有生產優勢的公司,在消費者感知的獲益和生產成本之間的差異要大於競爭對手,這主要是成本優勢。 A股有一大批的製造業公司,競爭優勢主要就是成本。生產優勢有分為兩個部分:規模優勢和流程管理。

流程優勢體現在:

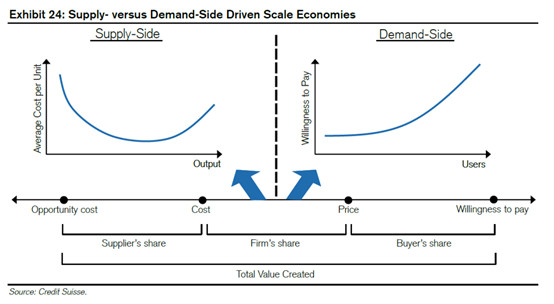

規模經濟是潛在生產優勢的第二類。下圖展示了供給端規模經濟和需求端規模經濟的差別。一個公司創造的價值是營業收入和成本(包括機會成本)之間的差,公司可以透過提高售價或者降低成本來創造更大的價值。有證據表明,更多的價值創造來自於客戶支付意願的差異,而不是跟競爭對手的成本差異。本質上,一個優勢是供給端的優勢,另一個優勢是需求端的優勢。需求端的競爭優勢(比如茅台提價),顯然要強於供給端的成本優勢(比如華魯恒升的成本更低)。

2. 消費者優勢(需求端的護城河)

我們A股投資者經常提到消費端的優勢,許多消費品公司的護城河主要來自這一塊。有消費者優勢的公司透過客戶認知價值與成本之間的差比競爭對手大來創造價值。他們通常在收益端來超越競爭對手。

消費者黏性:即便產品本身沒有多大差異,但是消費就是喜歡某一個商品的時候,就形成了 “ 水平差異 ” 。這裡面最典型的是可口可樂,很多消費者就是習慣長期喝可口可樂。我們也經常會說 “ 上癮 ” 。

體驗型商品:體驗型商品就是顧客只有在試過之後才可以評價的產品。搜尋型產品是消費者在購買的時候就可以評價的產品。體驗型產品通常技術水平更高,公司可以享受基於形象、聲譽或信譽的差異化。

轉換成本和客戶鎖定:消費者要承擔從一個產品轉換到另一個產品的成本,轉換成本的大小決定了顧客的鎖定程度。有時轉換成本很高且顯而易見(比如一家公司更換網絡需要 1 億美元),有時成本卻很小卻很可觀(比如每 100 萬客戶轉換保險提供商,每位客戶 100 美元)。這裡面典型的是蘋果手機用戶,一旦用了IOS系統後,就逃不掉了……

3. 網絡效應

網絡效應可能是消費者優勢的重要來源,尤其是在基於資訊的企業中。有兩種類型的網絡,一種是中心輻射型網絡,包括航空公司和零售商。這種情況下網絡效應存在,但是比較一般。

第二種類型是交互式網絡,其中節點在實體上(電話線)或虛擬地(同一軟體)相互連接。網絡效應對於交互式網絡往往很重要,因為隨著越來越多的人使用它,商品或服務變得越來越有價值。例如,由於Visa和MasterCard(MA-US)強大的網絡效應,它們在支付系統市場上具有強大的優勢,互聯網企業主要是網絡效應優勢。

下圖讓我們透過分解投資的經濟回報率來看哪些公司有生產優勢哪些有消費者優勢。縱坐標是資產周轉率,具有生產優勢的公司通常擁有較高的資產周轉率。橫坐標是利潤率,高利潤率代表有消費者優勢。等值線顯示所有經濟回報率等於 6 %的點,圖上展示了按市值計算的最近一個財年全球最大的 100 家非金融公司。所有在等值線上方或者右方的點的經濟回報率大於 6% 的公司。

下圖的底部展示了公司怎麼用不同的方法獲得相同的經濟回報,比如Nike(NKE-US)和Alphabet的經濟回報率都是17% ,但是Nike有較低的利潤率和較高的資產周轉率,而Alphabet有較高的利潤率和較低的資產周轉率。

企業之間的互動方式在塑造可持續價值創造中發揮著重要作用,我們不僅考慮公司如何與競爭對手互動,還考慮公司如何共同發展。我們會發現,有些行業競爭者透過合作,大家都活得很好。也有一些行業,就剩下兩家競爭了,大家往死裡打,都活得很慘(比如中國的味精這個行業)。

這個問題的核心是對博弈論的理解,而且是多次博弈而非單次博弈。

囚徒的困境是博弈論中兩人互動的經典例子。我們可以透過一個簡單產能增加的案例來考慮在商業環境中的囚徒困境。兩個競爭對手A和B在考慮要不要增加產能。如果A增加了,B沒有,那麼A可以獲得超額收益(左下)。相似地,如果B增加了,A沒有,那麼B可以獲得超額收益(右上)。如果兩者都沒有增加產能,A和B的總回報是最高的(左上);如果兩者都增加了產能,總回報是最低的(右下)。

如果一家公司玩過一次這個遊戲,最佳策略是增加容量。從公司A的角度考慮問題,增加產能的預期收益高於不擴張的預期收益,對公司B來說也同樣。因此,增加產能可使競爭對手之間達到納什均衡,這是任何一公司無法透過單方面改變其策略而獲得的點。

政治科學家羅伯特.阿克塞爾羅德(Robert Axelrod)參加了一場比賽,以了解在重複的囚徒困境中哪種策略最成功。勝利的策略是針鋒相對,參賽者步步為營先合作,然後模仿競爭對手的最後一步。因此,如果競爭對手降低價格,那麼參賽者也要以針鋒相對的方式也會降低價格。如果競爭對手隨後提高了價格,那麼也要緊隨其提高價格。實際上,只有公司能夠清楚地判斷競爭對手的意圖,針鋒相對才能有效。

博弈論在考慮定價策略和增加產能方面特別有用。全面回顧公司的定價行為以及產能的增減,可以提供有關競爭和合理性的重要見解。你可以在行業層面做相同的分析。機構記憶,特別是對於週期性企業而言,似乎太短了,無法區分一次和一次反复的囚徒困境游戲。

當被問到可持續的競爭優勢時,許多高層和投資者都提到了品牌的重要性,問題是品牌本身是否是優勢的來源。

品牌顧問Interbrand每年發布其全球最有價值品牌的排名。如果品牌與價值創造有明確相關關係,則應該看到品牌實力與經濟回報之間存在一對一的關係。根據經驗,情況並非如此。在擁有最有價值的十大品牌的公司中,有兩家在最近一個財務年度幾乎沒有賺到資本成本,而且品牌排名與經濟回報之間的關聯性很弱。因此,品牌顯然不足以確保公司賺取經濟利潤,更不用說可持續的經濟利潤了。

從經濟的角度來看,評判品牌的最佳方法是考慮其創造的價值。一個受益於網絡效應或橫向差異性的品牌可能會提高客戶的支付意願。例如,Google受益於公司的網絡效應,並為其生態系統中的要素增加了價值。如果你習慣使用某個品牌,對它有情感上的聯繫,信任它或相信它具有社會地位,那麼購買該品牌的意願就很高。

品牌透過減少供應商機會成本來增加價值的可能性較小。一個剛成立的供應商可能會嘗試以低價收購一家知名的公司,作為其建立聲譽的一部分。在某種程度上,品牌在信譽中可以發揮作用,它可以減少機會成本,從而增加品牌公司的價值創造。

就像要區分一個基金經理的能力和運氣一樣,我們也要判斷管理者的成功多少來自能力,多少來自運氣。有許多書籍旨在指導管理層走向成功,這些書中的大多數研究都遵循一種通用方法:找到成功的企業,確定這些企業的常規做法,並建議經理人模仿它們。

這種類型的最著名的書也許是吉姆・柯林斯(Jim Collins)的《從善到善》。他分析了成千上萬家公司,並選擇了 11 家取得了從良好到卓越的進步的公司。然後他歸納出這些公司進步的共同因素,並建議其他公司採納這些因素,其中包括領導力、人才、專注、自律等。雖然柯林斯當然有很好的想法,但問題是在這些例子中因果關係不明確。由於結果總是取決於技能和運氣,因此給定的策略只會在部分時間內取得成功。

行為科學教授Jerker Denrell為認真對待戰略評估的人提供了兩個關鍵看法,一是倖存者偏見,僅透過對過去的贏家進行抽樣,無法回答一個關鍵問題:實施某種特定策略的公司中有多少實際上成功了?

研究人員研究了 1966 年至 2010 年間超過 25,000 家美國上市公司的資產回報率(ROA),並根據分位數報酬率的相對錶現使用分位數回歸對其進行了排名。 (瑞士信貸管理HOLT模型開發的Brian Matthews複製了他們的過程,發現了非常相似的結果。)

這個研究控制了諸如倖存者偏見、公司規模和財務槓桿等無關因素,讓他們了解過去公司表現真正有用的經驗參數。然後,他們剔除了隨機性帶來的成功的例子,以找到真正的優秀公司。壞消息是,高於平均水平的公司業績很大一部分來自於運氣。好消息是,有些公司確實表現出色,他們研究中有 344 家公司符合條件。

研究表明,我們很容易被隨機性所愚弄,並且我們懷疑,根據5 年或10 年時間窗被確定為持續表現優異的公司中,許多公司可能是隨機遊走者,而不一定是優秀品質的持有者。

他們把成功的公司根據表現分成兩組,一組叫 ” 奇蹟工人 ” (ROA處於前10% 的公司),包含174 家公司,另一組叫 ” 長跑選手 ” (ROA處於前20-40% 的公司),包含170 家公司。他們把剩下的標記為 “ 平均人 ” (average joe)。

透過確定真正優秀公司的樣本,作者能夠研究其績效優勢背後的行為。他們在查看特定行為時找不到共同點,但在研究這些公司的總體思維方式時取得了突破。這種方式是高度一致的,並且符合通用的差異化策略。雷諾和艾哈邁德認為,在考慮業務決策時,成功的公司的行為遵循兩個基本規則:

基於此分析,他們為管理者提出了兩個建議。首先是要清楚地了解公司的競爭地位和利潤構成(資產報酬率=銷售報酬率x總資產周轉率)。公司經常將當前的財務業績與過去進行比較,而不是與競爭對手進行比較。商業是相對的,而不是絕對性的遊戲。

第二步是使資源分配決策與規則一致。當在面臨決策時,是提供低價和最低標準的產品和服務,還是高價和優越的收益(例如強大的品牌或更大的便利性),高層應選擇後者。或者公司應該選擇能夠實現擴展機會的合併,而不是僅僅實現規模經濟的合併。

任何時候當同一時間的兩次評估之間的相關性小於 1.0 ,就會發生均值回歸。回歸率是相關係數的函數。相關係數 1.0 表示從上一個結果可以準確預測下一個結果,而相關係數為零則表明結果是隨機的。相關性高的事件更多地基於能力,而相關性低的事件更多地基於運氣。

圖表 34 用了一種定量方法來比較回歸率,第二列列出了 25 個行業的CFROI的年度相關性。數據很直觀:銷售包裝消費品的行業的均值回歸要慢於與商品、金融或技術相關的行業。

下表第三列顯示了每個行業的平均CFROI。本質上,這就是單個公司回歸到行業水平的CFROI。報告中的定性框架與定量結果相結合,為投資者或管理層提供了評估可持續價值創造的強大框架。

股票價格反映了對未來財務業績的期望,因此投資者的任務找到預期差。把握價值創造的前景是公司分析的關鍵。但是如果市場完全預期到了創造價值,那麼價值創造本身並不會導致卓越的股價表現。

期望投資過程分為三個部分:

全面分析公司的可持續價值創造前景非常重要,該分析可以反映在財務模型上,以確定某個股票是否能提供更高回報的前景。

“ 我們所指的護城河是其他人所指的競爭優勢,是公司與其競爭對手不同的地方,或是服務或是低價或是口味或是產品在消費者心目中的感知,這些都是護城河。所有的經濟護城河都在拓寬或變窄,儘管你看不見它。 ”

——《傑出投資者文摘》, 1993 年 6 月 30 日

“ 我喜歡的是具有持久生存能力的企業,最重要是衡量護城河有多大,就像一個堅固的城堡,四周被寬大的護城河包圍,河裡還有凶猛的水虎魚和鱷魚。 ”

——琳達・格蘭特(Linda Grant),《在華爾街大罷工》刊登於《美國新聞與世界報導》, 1994 年 6 月 12 日

“ 投資的關鍵不是評估一個行業如何影響社會,或者成長空間有多大,而是判斷這個公司的競爭優勢和優勢的持久性。能給投資者創造回報的是有寬廣護城河的產品和服務。 ”

——巴菲特和卡羅爾・魯米斯(Carol Loomis),《巴菲特談股市》刊登於《財富》, 1999 年 11 月 22 日

“ 我們把商業看成是一個經濟城堡,所有的護城河都會遭到進攻。在資本主義的世界,外面的人每時每刻都在想辦法掠奪你的城堡。問題是,什麼樣的護城河可以給城堡提供最好的保護? ”

——《傑出投資者文摘》, 2000 年 12 月 18 日

“ 當長期競爭優勢加強,我們稱之為護城河拓寬,這對要做十年二十年長期的企業非常重要。當然,我們總是希望在短期內賺更多的錢。但是,如果發生短期和長期衝突,則必須優先考慮擴大護城河。 ”

——《伯克希爾・哈撒韋致股東的信》, 2005 年

“ 真正的偉大企業必須有持久的 “ 護城河 ” ,以保護出色的資本回報率。資本主義的動力保證了競爭對手將反復攻擊任何獲得高回報的企業 “ 城堡 ” 。我們 “ 持久 ” 的標準使我們排除了容易發生快速連續變化的行業中的公司。儘管資本主義的 “ 創造性破壞 ” 對社會非常有利,但它妨礙了投資的確定性。必須不斷重建的護城河最終根本就不是護城河。這些標準排除依賴好的管理者帶來成功的企業。 ”

——《伯克希爾・哈撒韋致股東的信》, 2007 年

⟪雪球⟫授權轉載

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

20年來年化報酬率-17%-科林·麥克萊恩的投資原則-_-.png)