台新金與新光金雙方董事會於 2024/8/22 正式通過,宣布「新新併」啟動,然而就在通過的兩天前(2024/8/20)中信金突然宣布將公開收購新光金,突如其來的「搶親」,使得外界開始關注這場「三角戀」最後的走向,而不管是台新金以及中信金都對新光金提出了公開收購,但為什麼兩者又好像有差別呢?今天股感這篇文章將帶你了解公開收購是什麼?又有甚麼類別跟方式?也會分享一些其中重要的法律知識、股民如何參與以及過往的案例 ,一起繼續看下去吧!

公開收購是什麼

公開收購(Public Tender Offer)是指一家公司(通常是稱為收購方或投標方)向目標公司的股東已公開的方式(像是廣告、公告…等)提出要約,邀請他們出售持有的有價證券(通常是股票),通常會以高於市場價格的方式吸引股東接受。公開收購的目的是為了控制目標公司,無論是完全收購或是取得一定比例的控制權。這種方式通常會公開公告並設定一定期限,在此期間股東可以選擇是否接受要約。

來源 : 全國法規資料庫

來源 : 全國法規資料庫

為甚麼一定要公開收購

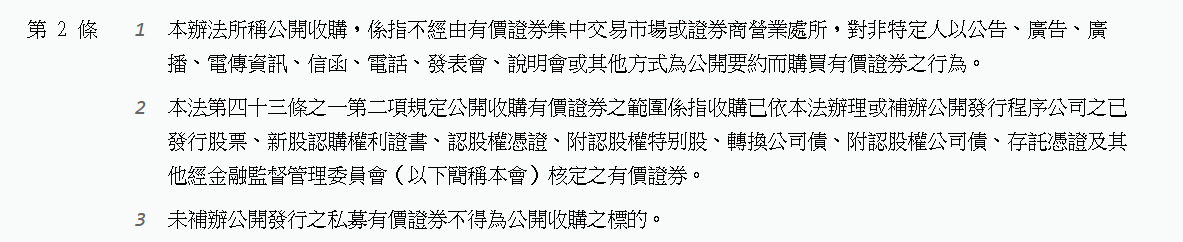

那為甚麼這次不管中信金還是台新金一定要採公開收購呢?不能夠採取其他方式獲取股份嗎?這部分也是因為法規的規範喔! 《公開收購公開發行公司有價證券管理辦法》的第 11 條之 1 :「任何人單獨或與他人共同預定於五十日內取得公開發行公司已發行股份總額百分之二十以上股份者,應採公開收購方式為之。」,這邊也可以看出兩家金控都想快、很、準拿下新光金的決心!

來源 : 全國法規資料庫

來源 : 全國法規資料庫

公開收購類別

在了解公開收購的意思以及其必要性後,我們可以來更收入探討公開收購,接下來要告訴各位的是公開收購中又有分成「合意併購」、「非合意併購」兩種類型,一起來看看吧!

合意併購

首先是合意併購,又稱「友好收購(Friendly Takeover)」,在這種情況下,收購方與目標公司達成協議,並共同向股東提出要約。這類收購通常會更順利地進行,因為雙方已經達成共識,像這次新光金與台新金雙方董事會通過,且一起舉辦記者會說明就是一個好例子,這種情況下基本上併購是十拿九穩,金管會通常也不會做過多干預、樂見其成,但是如果突然殺出程咬金,像這次的中信金,那就另當別論了。

非合意併購

再來是非合意併購,又稱「敵意收購(Hostile Takeover)」,意指收購方直接向目標公司的股東提出要約,通常是在沒有事先通知目標公司的情況下進行的,像這次新光金三角戀中,中信金的行為就屬於非合意併購,在雙方董事會無達成共識通過的狀況下就單方面宣布公開收購,而非合意併購通常會引起目標公司管理層的反對或抵抗,然而真正的決定權也不在目標公司管理層,生殺大權在金管會以及目標公司的股東身上,金管會須決定非合意併購案通過與否,而通過後也要看目標公司的股東們是否買單。

公開收購方式

除了有分不同類型外,收購依採取的方式不同也可以分為「現金收購」、「換股收購」、「混合收購」三種。

現金收購

收購方提供現金作為支付方式,來購買股東持有的股票。意即收購方會提出以一股多少元的價格購買目標公司股票,現金收購的好處是,除非收購方後續更改,不然價格就是固定了,不會像換股以及混合收購一樣,因股價下跌而導致價值減損,但相反的也少了因股價上漲而得利更多的機會。

換股收購

指的是收購方提供自己公司的股票來交換目標公司的股票。以這次的台新金為例,台新金提出以每 0.6022 股普通股換得新光金 1 股普通股,每1股特別股換得新光金 1 股特別股,就是標準的換股收購案例。

混合收購

最後看到的是混合收購,收購方可以同時提供現金和股票的混合方式來吸引股東接受要約。以這次的中信金為例,中信金提出以 1 股新光金換發中信金 0.3132 股加上現金4.09 元方式收購新光金,這樣部分換股、部分現金的方式,就是混合收購。

公開收購法律規範

台灣境內的公開收購法規只要是依《公開收購公開發行公司有價證券管理辦法》來辦理,然而多達 4 章 28 條的法規在這邊細講是有些困難,此外其中又有許多條文與《證交法》相關,因此這裡筆者只選幾條較重要的法規跟大家分享,有興趣知道更多的讀者可以上法規資料庫自行參閱喔!

公開收購申報與公告

- 申報義務:根據《證券交易法》第43條的規定,當收購人欲對一家上市、上櫃公司進行公開收購時,必須事先向主管機關(金管會)申報,並同步進行公開公告。申報內容包括收購條件、價格、期限等詳細事項。

- 公告時間:公開收購的公告必須於收購要約開始前 5 日公告,並且在收購期內隨時公開披露相關資訊。

公平性原則

- 一致對待股東:公開收購的要約條件必須對所有股東一視同仁,不能對部分股東提供優待條件。無論股東持股數量多少,都必須享有相同的價格及條件。

- 不可以區分股東類別:即便是董事、監察人等內部人員,公開收購時也不能提供任何優於其他股東的特殊待遇。

最低收購比例

- 台灣的法規規定,若公開收購的目的是為了取得目標公司的控制權,收購人需至少收購該公司已發行股份的 50% 以上,這是為了確保收購方能夠有效控制公司,避免收購後的經營混亂。

- 如果未達到這個收購比例,收購人有權選擇撤回要約或調整條件。

收購期限

- 公開收購的期限應不少於 20 日,但不得超過 50 日。這段期間內,股東可以自由決定是否接受收購要約。若出現重大事件或條件變更,收購方可以依規定調整收購條件,但需經主管機關同意並公告。

反收購措施

- 目標公司為了防止敵意收購,可以採取多種反收購措施。常見的措施包括「毒丸計劃」,即發行新股來稀釋收購方的股份,或者修改公司章程以增加收購的難度。

- 根據台灣法律,這些措施必須在合法範圍內進行,並且不能損害股東的權益。

資訊揭露

- 收購方必須在公開收購期間內持續披露相關資訊,尤其是當出現新的重大變動時。這確保所有股東能夠根據最新的資訊做出投資決策。

- 目標公司則必須在收到收購要約後 10 日內,公布其對收購案的評估和立場,以幫助股東了解公司管理層的看法和建議。

禁止內線交易與操縱市場

- 根據《證券交易法》,任何人不得利用內線消息進行公開收購相關的交易,也不能透過操縱市場價格來影響公開收購的結果。違反這些規定者將面臨嚴厲的法律制裁,包括罰款和刑事責任。

公開收購如何參與

前面講了這麼多,相信投資人們更好奇的是怎麼參與公開收購吧 ?以下是參與公開收購收購的操作過程:

- 收購方案公告:

- 收購方會公告公開收購的細節,包括換股比例、收購期限及其他交易條件。例如,收購方可能提出1股收購方的股票可換取3股目標公司的股票。

- 公告中也會包含詳細的換股比例計算基礎,通常是根據收購方與目標公司的股價進行評估。收購方可能會以市場價格、評估報告或其他商業考慮來設定換股比例。

- 股東接受收購要約:

- 目標公司股東如果接受換股要約,需在公開收購期限內提交其股票,表示同意換取收購方的股票。

- 股東可以通過證券經紀商或收購方指定的機構提交其持有的股票。

- 換股條件與比例:

- 換股比例的設定會根據雙方的股價、資產價值、未來發展潛力等因素來決定。

- 若在換股期間,收購方或目標公司的股價大幅波動,收購方可能根據公開收購辦法的規定對換股條件進行調整,並公告修正案。

- 股權轉讓與交割:

- 換股完成後,目標公司股東的原股份會被轉換為收購方的股份,並依照換股比例收到相應數量的收購方公司股票。

- 收購方需在公開收購結束後的一定期限內,將換得的股票分配給接受收購要約的股東。根據法律規定,通常會在收購完成後的數個工作日內進行結算。

- 權益變動與持股調整:

- 換股後,原目標公司股東成為收購方的股東,享有收購方公司的相關股東權益,包括分紅權、投票權等。若收購目的是取得控制權,則收購方將會進行股權整併,達到對目標公司的控制。

公開收購案例

合意收購案例

- 富邦金控對日盛金控

- 背景:富邦金控是台灣最大的金融控股公司之一,而日盛金控是一家規模相對較小的金融控股公司。隨著金融業的整併趨勢,富邦金控希望通過收購日盛金控來擴大其市場份額,特別是在證券業務方面的佈局。

- 過程:

- 雙方共識:富邦金控和日盛金控的管理層在收購提案上達成了一致意見,並且雙方均認為這次收購能為股東帶來價值。因此,日盛金控的董事會支持富邦金控的收購提議,並與富邦金控合作推動交易的順利進行。

- 收購條件:富邦金控提出以現金和換股的方式進行收購,並以溢價方式收購日盛金控的股票,這使得日盛金控的股東對於收購提案持正面態度。

- 結果:收購順利完成後,日盛金控成為富邦金控的子公司。這次收購使富邦金控在金融市場上的影響力進一步擴大,特別是在證券業務領域的佈局得到了加強。

- 台積電收購世大積體電路

- 背景:台積電是全球最大的半導體代工企業,而世大積體電路是台積電的重要競爭對手之一。為了強化自身在半導體市場的領導地位,台積電決定發起對世大積體電路的公開收購。

- 過程:這是一個友好收購案例,因為世大積體電路的管理層與台積電達成了共識,並支持這次收購。台積電以每股 18 元的價格,總共耗資約 155 億元新台幣,順利完成這次收購。

- 結果:公開收購完成後,世大積體電路成為台積電的子公司,進一步鞏固了台積電在全球半導體市場的地位。

非合意收購案例

- 鴻海精密工業收購夏普

- 背景:鴻海精密工業(又稱富士康)是全球最大的電子產品代工製造商,而夏普(Sharp)是一家具有百年歷史的日本電子公司,但因經營不善,財務狀況日益惡化。鴻海在 2016 年提出收購夏普的計劃,這一提議最初遭到了夏普部分管理層的強烈反對。

- 過程:

- 初期反對:夏普的部分管理層和日本政府對於鴻海的收購意圖表達了強烈的抵制。他們擔心夏普作為日本傳統科技企業的自主性會因此喪失,並且有不少內部成員傾向於接受日本國內企業(如日本產業革新機構)的援助計劃。

- 鴻海的策略:鴻海通過持續的談判與夏普的大股東(主要是銀行和其他機構投資者)進行直接溝通,並提出了更具吸引力的收購條件。最終,鴻海將收購價格調整到每股 88 日圓,總價約 3888 億日圓,這一價格被認為是對夏普股東最有利的選擇。

- 結果:儘管夏普內部存在反對聲音,但在主要股東的支持下,鴻海最終成功收購了夏普的過半股權,成為其控股股東。這是台灣企業首次成功收購具有百年歷史的日本企業,也是一個典型的非合意收購成功案例。

- 中信金控收購兆豐金控(未成功)

- 背景:中信金控曾在 2006 年提出對兆豐金控的公開收購要約,目的是通過合併來整合台灣金融業的資源並擴大市場份額。然而,兆豐金控的管理層並未同意這次收購計劃,並試圖阻止收購的進行。

- 過程:

- 布局與企圖: 中信金早有併購兆豐金的企圖,透過各種方式逐步累積兆豐金股權,並在兆豐金董事會取得席次。

- 政府介入: 政府對於中信金的動作高度關注,並在關鍵時刻介入,阻止了併購的發生。

- 結果:由於管理層的反對以及市場的不利反應,中信金控最終未能成功收購兆豐金控,這次收購計劃以失敗告終,成為台灣金融業中一個典型的非合意收購案例。

結論

透過這篇文章希望大家有更加認識到公開收購是什麼,在大部分的情況下,公開收購對被收購公司方的投資人都是有利的,因為不管是合意併購還是非合意併購,收購方都需要展現自己的「誠意」來說服股東,這次新光金三角戀不管結局如何,我們都將再次見證金控業公開收購的案例,股感也會持續更新最新消息,可以多多關注喔!

【延伸閱讀】