1

產業

第三方支付法爭吵近兩年,終於三讀,最快2015年上半年就可上路。未來在新興網路支付、行動支付、小商家交易、雲端帳戶、行動網路上,都可以消費,大幅提高交易方便性,金流將不限在金融業者,將會徹底改變大家的消費行為。

第三方支付之所以會出現,在於大多數規模小的商家,不到銀行合作的門檻,因此無法在網路上提供便利的金流服務,就無法開店銷售。有了第三方支付,中小型商家就有便利的金流。

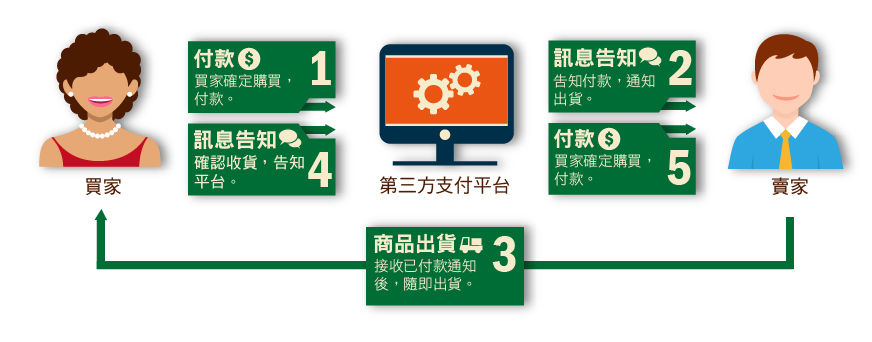

像智冠(5478-TW)的智付寶、網路家庭的支付連及歐買尬(3687-TW)的歐付寶都是台灣第三方支付的網路代表業者。其實最簡單的例子就是在Yahoo奇摩拍賣擔任第三方支付角色的Yahoo奇摩輕鬆付,流程如下,這對買賣雙方都提升了保障。

以往網購、團購的賣家收款使用私人銀行帳號,就得一筆一筆核匯款資料,相當花時間,若是透過第三方支付,不但可幫賣家做商品管理,還能有效快速出貨,對於買家也能避免交易糾紛。

未來網路購物第三方支付服務中將由買方銀行為其服務的消費者提供第三方支付帳戶,該帳戶為一虛擬帳號,於買方銀行系統與消費者之金融帳戶、金融卡或信用卡連接,專供網路購物支付使用。在交易過程中,真實的金融資料不會在網路中曝露,第三方也可在有爭議時,解決爭議,有效避免詐欺風險。

第三方支付源自於國際貿易中信用狀(Letter of Credit)的概念,即是銀行為第三方公證單位,進口商可將錢先託付於開狀銀行,由開狀銀行擔保出貨商必定能拿到這筆錢。在政策面上,隨著「電子支付機構管理條例」的通過,也讓第三方支付平台法制化。

跟台灣相同,中國的法律規定不得挪用客戶準備金,是第三方支付公司業務的一道紅線。但是中國法律的灰色地帶,是提供通過異地銷售資金,直接進入第三方支付公司的結算帳戶,產生消費者資金被挪用的情事,也讓不肖業者走法律漏洞所產生的。同時設立預付卡發行與受理雙牌照公司,預付卡多售少存,降低了客戶準備金,這就增了消費風險,這是中國發展第三方支付業務短短不到一年間,所發生的問題。

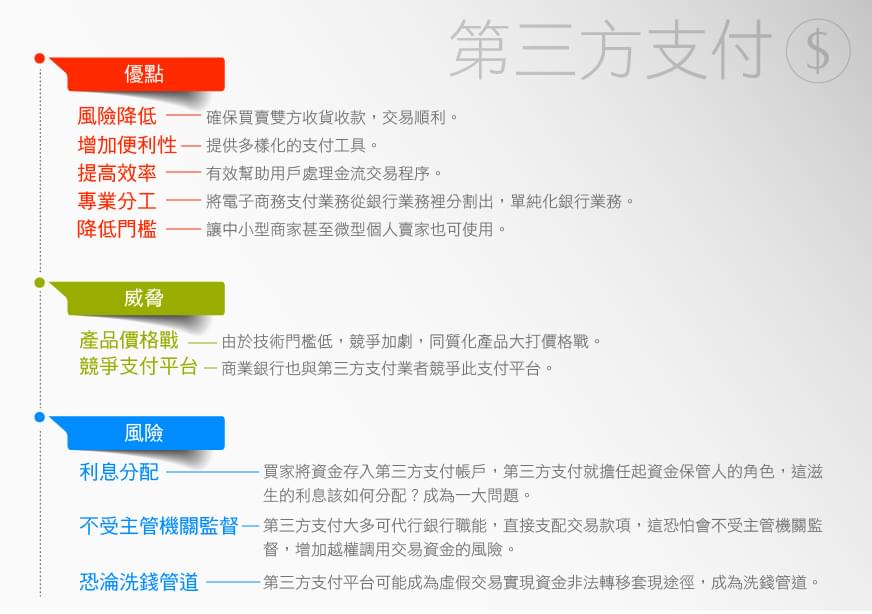

目前台灣將第三方支付的門檻由3億元提高到5億元,若只做代收代付的業務,由3億元降為1億元,電子支付帳戶儲值及轉帳上限則提高到5萬元。通過電子支付機構管理條例,其中針對儲值、代收代付、匯款、外幣兌換和反洗錢等銀行相關業務有所規範與限制,是防弊還是阻礙第三方支付的創新?

之前網路業者對於此法令的訂定是有所爭議的,主要是關於子法的問題,因其認為幾乎是用傳統金融的觀點來判定,規範與限制,不符合網路使用特性及實際業務需求。第三方支付和銀行不同之處,在於以往第三方支付的儲值是對不特定大眾吸收的存款,根據銀行法,對不特定大眾吸收的存款只有銀行可作,而不同之處,第三方支付的儲值有上限,而銀行吸收的存款則沒有上限,兩者有所不同。

若主管機關把第三方支付的儲值業務看成存款,依據法令只有銀行能做,就會限制第三方支付產業的發展,只要改變儲值是存款的看法,結果就會有所不同,這也限制了網路業者進軍此業務的規模。

運作方式以 email帳號方式提供支付服務,不需裝額外軟體,有 email Money之稱。付款者可以用信用卡、銀行帳戶或 PayPal帳戶裡的錢付款,只要對方有 email帳號,收款方式包括ATM提款、支票、轉入銀行帳戶等。

此一傳輸過程,可以只有單純的金錢移轉,不一定需要有商業交易,所有付款與收款作業均在PayPal網站上進行。

阿里巴巴(Alibaba, BABA-US)的支付寶目前是中國第三方支付的龍頭,它結合了淘寶網C2C的網站,也提供交易安全保證服務。買家的貨款會先由支付寶代為保管,待確認已收到貨品後,再轉至賣家手中。支付寶扮演信用中間商的角色,確保交易保障,提昇消費者網路交易的意願。

2015年春節將近,繼去年網路紅包的熱潮,支付寶推出個人紅包、接龍紅包、群紅包、面對面紅包等方式。透過網路業者網站,輕鬆點擊就可向親朋好友發送新年紅包,不過這也有可能讓第三方支付業者,在我們不知情下幫我們發送紅包,使得個人的資產增加了風險。

目前台灣較為成功的包括特約商店所屬的第三方支付業者,他們是屬於非金融機構。另外在買方銀行與賣方銀行之間,我國有財金資訊公司,在既有的跨行金流平台上,增加第三方支付的服務,可整合多家銀行系統,節省個別建置成本。

消費者的交易和消費記錄是一個要重視的問題。像支付寶及PayPal都掌握了客戶的交易記錄,也掌握了客戶,台灣目前加入第三方支付的市場,也是要搶回這些客戶,也才能掌握這些資料! 不過在嚴厲的個資法限制下,對這些資料的應用也會綁手綁腳的。

就爭議部分,如何加強消費者保障與提供非銀行業者進入第三方支付服務市場,是接下來立即遭遇到的課題。電子商務業者應該利用此機會,利用網路和世界接軌,以提昇電商的服務品質與進入新境界!

超好賺!

每天都有任務能拿獎勵,快點擊查看!