1

產業

看完前一篇公司介紹的文章,是否又勾起了青春時期玩樂的回憶?劍湖山( 5701 -TW )這塊招牌一直與冒險刺激好玩的遊樂園有強烈的連結,但近年新聞版面上卻大多是經營不善的負面消息,故在開始本篇介紹前,我們已可以想像劍湖山在財報數據的表現應不會太好,以下我們就以財務分析的方式來了解劍湖山營運的整體輪廓吧!

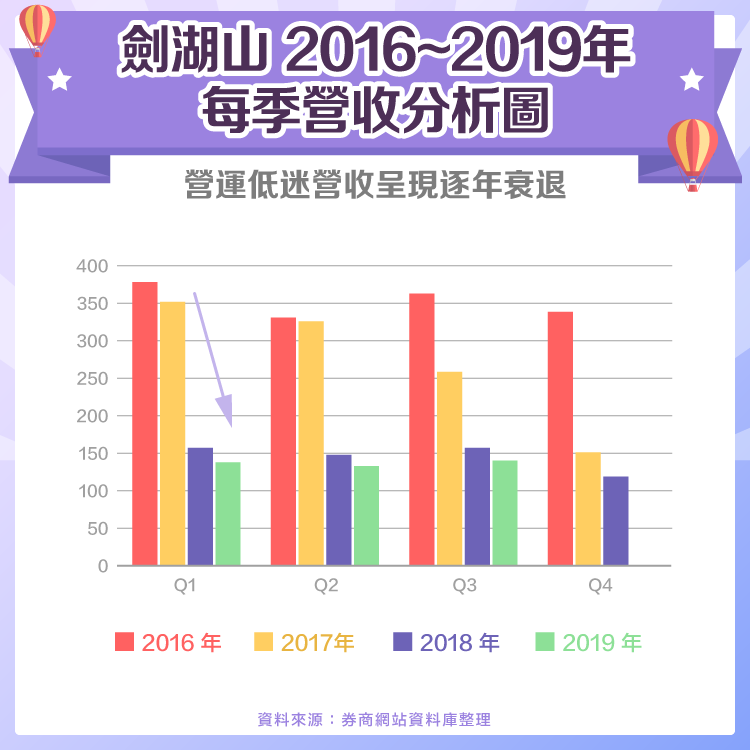

劍湖山本業為經營主題樂園及飯店,主要客源來自國內觀光客及中、小學生畢業旅行,國內遊客較長的連假集中在每年的春節假期,而國內學生較長的連假為 1~2 月的寒假及 7~8 月的暑假,但每年的畢業旅行則大多安排在開學期間,故每年的第一季及第三季雖為劍湖山營收的旺季,從統計資料來看淡旺季的差異卻並不是特別明顯,近四年每季營收整理如圖一。

從圖中不難看出劍湖山自 2016 年開始營收呈逐年衰退,其中因未參與旗下擁有嘉義耐斯松屋百貨、耐斯王子大飯店之子公司耐斯廣場的現增,使得持股下降,故 2017 年 9 月起耐斯廣場不再納入合併財報,使得合併營收明顯下滑,但扣除此一重大結構調整,劍湖山在 2019 年前三季的累計營收仍有約 10% 的衰退,明顯看出劍湖山近年營運持續低迷的狀況。

接著從三大獲利指標來看,首先在毛利率部分,劍湖山除 2011 年因台灣接軌國際會計準則( IFRS )前,會計表達方式與現在明顯不同,使得毛利率僅約 35%, 2012 年後平均毛利率都可維持在 45~50% 左右,劍湖山的毛利率相當高,主要因主題樂園及飯店均屬於高度資本密集特性的產業,創建初期購置大量固定資產( 如土地、建物及遊樂器械等 ),之後再逐年做攤銷,因攤銷的年限長,每年所需認列的成本並不高,故相比其他產業有較高的毛利率。

但劍湖山雖有很高的毛利率,代表本業獲利能力的營業利益率卻連續多年呈現負數,原因在於劍湖山的營業費用相當高,營業費用率每年約有 60~70%,營業費用主要為人工、修理及保養費用、行政管理及行銷等費用,營業費用高居不下也是使得劍湖山本業連續多年虧損。

最後看業外收支的部分,業外收入並沒有能帶來穩定收益的項目,但在業外支出方面,劍湖山每年的利息支出卻有逐年上升的趨勢,故使得整體公司的稅後淨利率也呈現大幅虧損的狀態。從損益表面的分析明顯看出劍湖山近年來營收及獲利表現幾乎等同於邁入「 夕陽產業 」的企業。

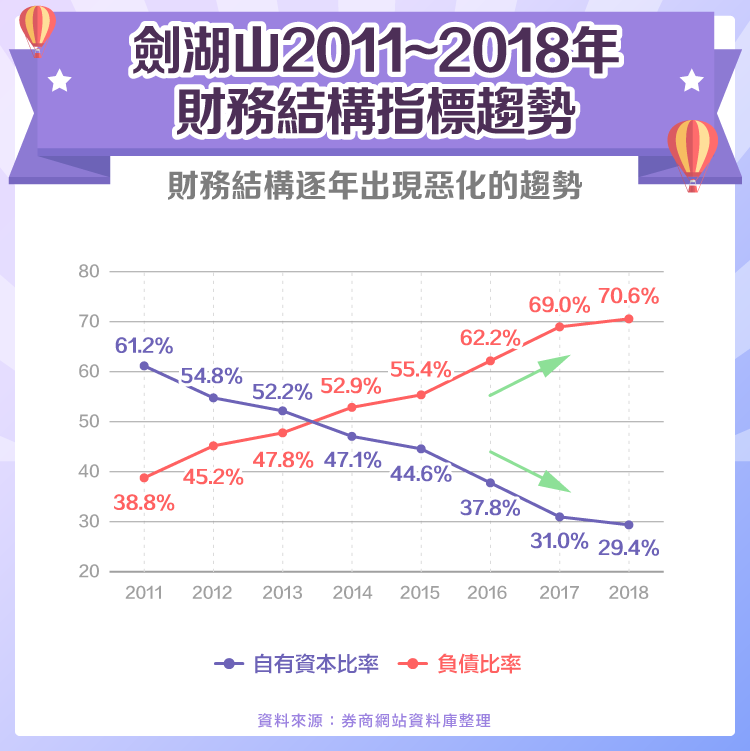

接著繼續從資產負債表來分析,劍湖山受到連續多年虧損的衝擊,財務結構是否也跟著出現惡化的警訊?首先從負債比率切入,劍湖山在 2013 年以前財務結構仍屬穩健,負債比率低於 50%,但自 2014 年開始負債比率逐年呈現上升並超過 50%,呈現逐年惡化的趨勢明顯, 2018 年度負債比率已攀升至 70% 的水準,財務結構不佳,財務結構指標趨勢可參考如圖三。

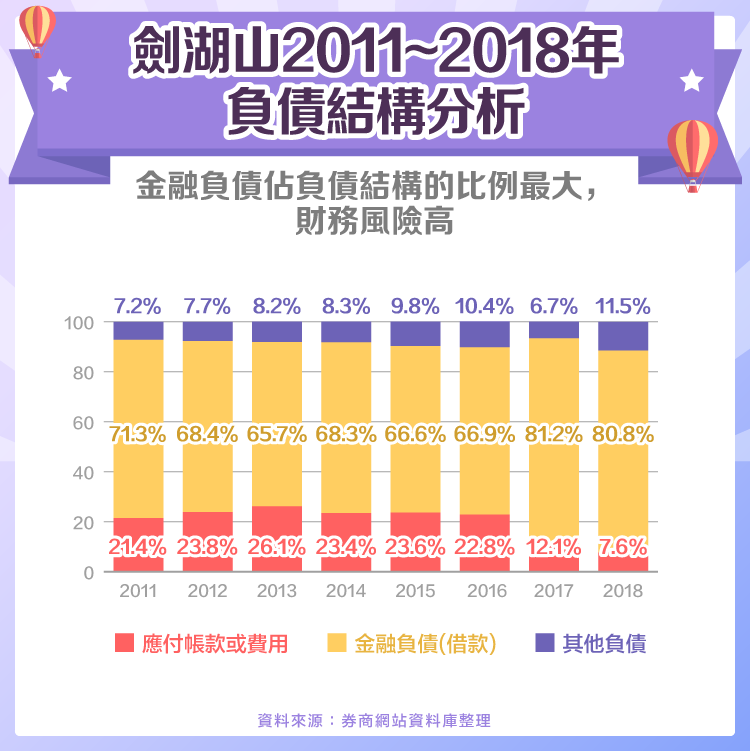

劍湖山的負債比率近年上升的速度非常快,故進一步我們需要觀察負債組成結構,來判斷公司是否有發生財務危機的風險。負債結構可簡單分為三類:

( 1 )應付帳款或費用:屬營運上自然產生的企業付款義務,這類負債大多數是不需額外支付利息,故屬於風險較低的負債,如:應付帳款為供應商的融通,而應付費用如應付薪資、應付租金等,則是企業取得資產或享受服務而產生的未來支付義務。

( 2 )金融負債( 借款 ):屬外部融資的方式取得資金,主要為銀行借款,企業用借款的方式籌措資金則需支付利息,屬於風險較高的負債。

( 3 )其他負債:不能歸屬於應付款或金融負債等之負債,例如遞延所得稅負債、存入保證金或退休準備等,這類負債並一定是真的負債,通常為使會計上能穩健表達而產生的負債科目,負債風險較低。

從劍湖山負債結構來看,金融負債為佔比最大的項目,佔比從 2011 年約 70% 的水準,在 2017 年已攀升到超過 80%,整理如圖四。由於金融負債主要為銀行借款需還本付息,故屬財務風險較高的負債,依據劍湖山的財報揭露借款利率目前約在 3~3.5%之間,相對於國內較低的利率水準,劍湖山因財務結構較差財務風險較高,導致銀行願意給與借款利率也明顯較高,故若劍湖山營運狀況持續沒有改善,而無法產生營運現金流來償還負債,則未來面臨財務危機的風險非常高。

從本篇的分析可知劍湖山不僅因入園人次下滑而使得營收持續呈現衰退,營業成本及費用太高,也使得劍湖山已連續十幾年陷入虧損,財務結構也有快速惡化的跡象,公司財務體質愈來愈脆弱。劍湖山股本 25.38 億, 2018 年股東權益淨值僅剩 8.3 億,每股淨值則僅有 3.27 元,而 2018 年含息金融負債則約有 18 億元,負債比重相當高,每年要付出的利息費用更使得本業已虧損的劍湖山雪上加霜,難怪劍湖山每股股價跌破 2 元,市值持續創新低。

上一篇文章曾提到現今台灣遊樂園的新霸主是台中的麗寶樂園,借鏡麗寶樂園彎道超車,實現入園人次遠超過往遊樂園三大霸主的策略,劍湖山未來可朝以下方向來努力:

業態多元化、強化整合式遊樂體驗:麗寶成功關鍵之一即滿足客人的「 吃、喝、玩、樂、買 」,一趟旅程能連帶達成的目的越多,客戶的行動意願越強,故強化百貨商店區域、渡假飯店及影視娛樂等業態結合,讓遊客願意增加留滯、消費的時間,則更有機會從週邊商品及服務來實現營收及毛利的成長。

降低來客成本:由於劍湖山地處偏僻,遊客蒞臨劍湖山所需發生的成本,包含了入園門票、停車費、往返交通費等相較其他競爭業者並不具優勢,這也使得遊客上門的動機、入園後額外的消費意願及日後重覆造訪遊玩的機率皆可能降低,故提供遊客專車接駁服務、與大眾運輸業者合作以及穩健的門票訂價等方式來降低來客成本,也是劍湖山可優化的方向。

劍湖山雖仍有龐大的固定資產,卻始終沒有見到經營成效,轉型之路遙遙無期,如繼續放任虧損擴大,劍湖山距離走向終點的時間或許已經不遠,期待這個傳承一代人回憶的招牌,能夠迸現全新的光采,繼續散播歡樂。

【延伸閱讀】

相關基金

美盛證券投資顧問股份有限公司獨立經營管理

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電商毛利率保衛戰_-.png)

靠併購和新航線創造亮麗佳績-.jpg)