1

商業

從前一篇公司介紹了力山( 1515 -TW )以其穩固的製造基礎,而深受國際知名品牌廠商的青睞,也讓這些品牌客戶不僅把力山當成產品代工的供應商,更把力山當成能夠長期合作的夥伴。近年力山積極導入自動化設備,以期能提升工廠的製造效率來滿足客戶的需求,並降低營業成本使得獲利能夠提升。以下將以財務面的角度來分析,希冀透過這些財務面的數字,除可了解力山過去的營運績效,也能利用趨勢分析來展望力山未來的營運表現。

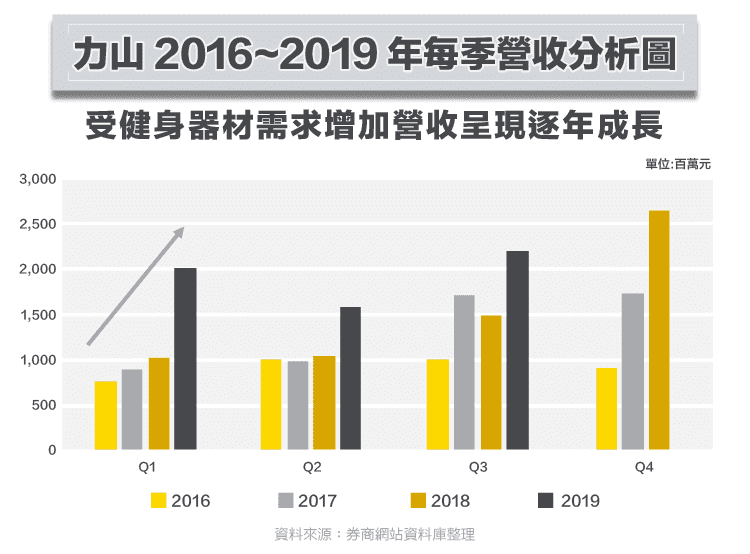

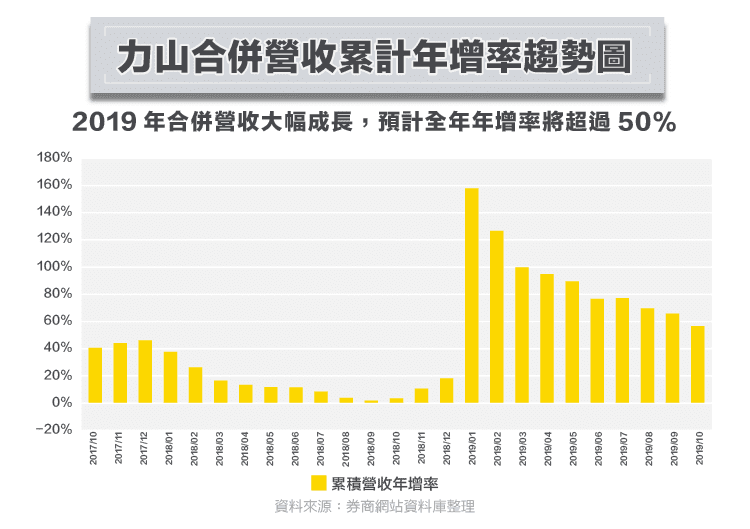

力山本業為電動工具機及健身器材的代工廠,主要客戶皆為國際知名的品牌廠商或通路商,外銷比例超過 95%,而銷售地區則以北美為主。從力山近四年每季營收分析圖(參考如圖一),可看出營收近四年皆呈現成長趨勢,而營收旺季大約落在 Q3 ~ Q4 ,其中 2019 年 1 月開始健身器材的營收明顯成長,除飛輪的需求持續提升,跑步機也在力山導入自動化設備後,順利解決人工鎖螺絲導致效率及良率不佳的問題,月產能提升到 8,000 台,使得 2019 年累計營收年增率大幅增加(參考如圖二),目前公司樂觀看待客戶未來需求,預計 2019 年全年營收年增率將超過 50% 以上的水準。

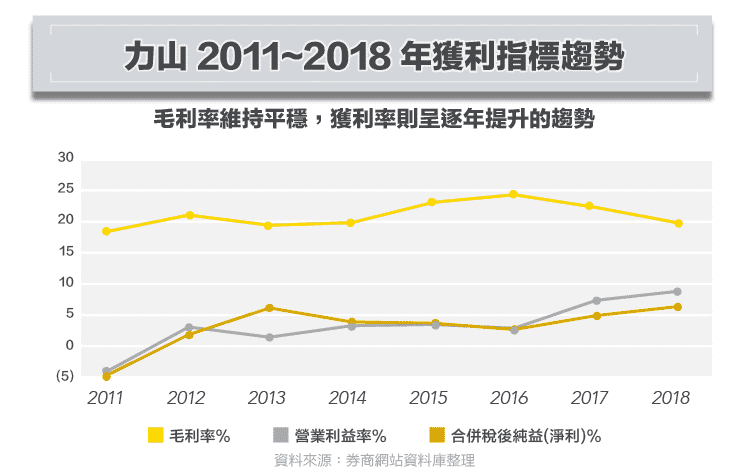

從合併營收來看,力山近年的表現非常亮眼,但營收能否轉化成獲利,必須更進一步分析力山在三大獲利指標的表現(整理如圖三)。首先看毛利率,每年大約都在 20% 上下波動,最高為 2016 年毛利率達到 24%,最近一年的表現則為 20%,表現尚稱平穩。自動化設備導入對於降低成本的效果似乎不明顯,但由於力山每年的產品組合都有變化,若僅看最近 1~2 年的毛利率表現,很難對自動化設備導入的效率下定論,這部分仍有待未來持續觀察。

接著觀察力山本業獲利能力,力山的營業利益率過去並不高,顯示 OEM 代工的模式,必須投入很多管理、研發及設計等費用,使得費用率偏高本業獲利有限,最近八年營業利益率的平均水準約為 3.38%。但最近兩年隨著營收成長,且費用控管良好,使得營業利益率有明顯的改善,目前提升到 8% 以上,顯見力山本業獲利也隨著營收成長而有所提升。

最後觀察稅後淨利率,這部分會受到業外收支項目的影響,力山在業外投資的金額小,投資損益影響不大,主要是受到匯兌損益、利息支出及所得稅影響,使得整體公司營業利益扣除業外收支後,稅後淨利率較營業利益率小幅下降,但獲利改善的趨勢不變。

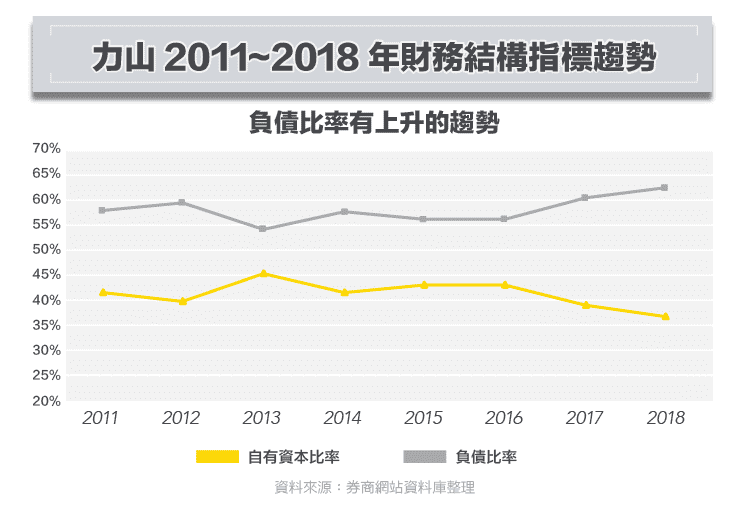

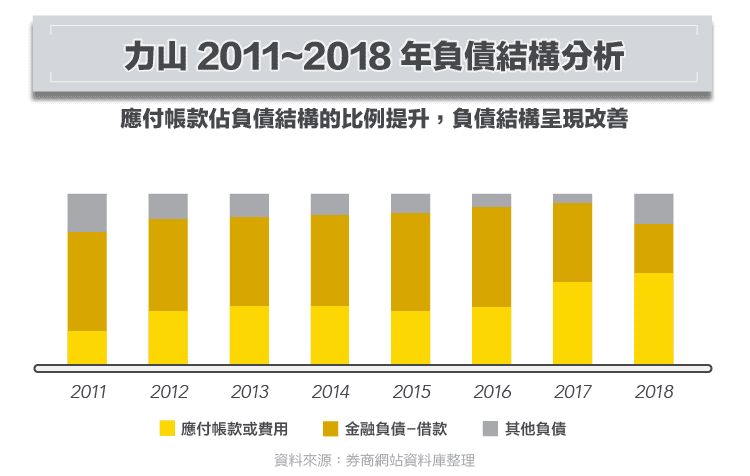

除從損益表面的分析,更重要的是一家公司的財務結構是否良好,故接著從資產負債表面分析,財務結構首先由負債及自有資本比率切入,力山負債比率長期大於 50%,近兩年營收獲利雖呈顯著提升,但財務結構並沒有跟著改善,反而負債比率更於 2017 年超過 60%,使得財務結構看起來近年有小幅惡化的趨勢,財務結構指標整理如圖四。

從力山財務結構指標看出負債比率近兩年呈上升趨勢,但需進一步分析負債組成結構,才能判斷公司是否有財務結構惡化的風險。負債可簡單分為三類:( 1 )應付帳款或費用( 2 )金融負債( 3 )其他負債,而財務風險較高的負債為金融負債,應付帳款或費用及其他負債則屬財務風險較低的負債。

根據力山的負債結構組成,在 2016 年以前金融負債皆為佔比最大的項目,佔比超過 50%,但在 2017 年則下降到 46.5%, 2018 年更進一步下降到 28.8%,上升最多的項目是應付帳款及費用, 2017 年佔比上升至 48.1%, 2018 年更上升到 53.6%,整理如圖五。由於應付帳款為營運上自然產生的企業付款義務,大多為供應商的融通,此類負債不需要支付利息,故屬財務風險較低的負債。推測力山近兩年為因應客戶需求,而擴增採購物料及零件的需求,故使得應付帳款大幅上升,雖讓負債比率看起來呈現惡化,事實上從負債結構來看,這類的負債提升反倒證明力山的財務結構無惡化的跡象。

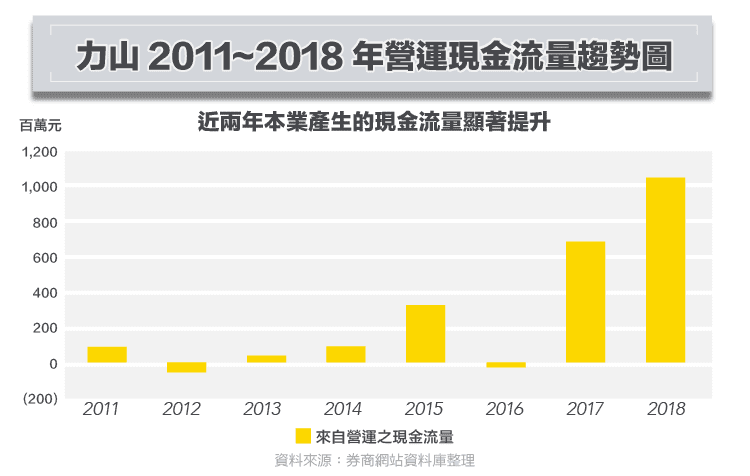

一家公司是否具投資價值,主要展現在其產生現金流量的能力,故接著從現金流量表觀察,力山的獲利是否有轉化為現金流,從力山近兩年從營運活動產生的現金流量,明顯看出有大幅增加的趨勢, 2018 年從本業產生的現金流量更超過 10 億元以上,為近八年最佳,故由獲利的表現連結營運現金流量的狀況,可證明力山的業績好轉是貨真價實的

從各項財務面指標分析可知,力山近兩年隨著營運狀況轉佳,不論營收、獲利、財務結構及營運現金流量皆有不錯的表現, 2019 年前 10 個月累計營收年增率更有超過 50% 的成長幅度,營運氣勢相當旺盛。未來電動工具機將受惠於中美貿易戰的轉單效應,健身器材部分則在主要客戶 Peloton 掛牌上市後,未來向全球發展布局的態勢越趨明顯,故預期跑步機及飛輪需求將呈逐步成長,這部份也將成為力山最穩定的獲利來源。相信力山以其穩固的製造根基為優勢,並與客戶維繫良好的合作夥伴關係,未來 3~5 年應能持續繳出不錯的成績單。

【延伸閱讀】

超好賺!

每天都有任務能拿獎勵,快點擊查看!

電競硬體後進者_-.png)